Метод эффективной процентной ставки

Что такое метод эффективной процентной ставки?

Метод эффективной процентной ставки используется для распределения процентных расходов в течение срока действия финансовых инструментов с помощью стандартной ставки и рыночной ставки финансового инструмента с целью достижения номинальной стоимости инструмента, который продается либо со скидкой, либо с премией путем накопления и амортизация процентных расходов до балансовой стоимости финансового инструмента на систематической и постоянной основе, соответственно.

Искусственный интеллект поможет тебе заработать!

Когда рыночная ставка больше, чем купонная ставкаСтавка купонаСтавка купона — это ROI (процентная ставка), выплачиваемая эмитентом облигации по номинальной стоимости облигации. Он определяет сумму погашения, производимую ГИС (гарантированная гарантия дохода). Купонная ставка = Годовой процентный платеж / Номинальная стоимость облигации * 100%Подробнее, облигации долговые обязательстваОблигацииОблигации относятся к долгосрочным долговым инструментам, выпущенным правительством или корпорацией для удовлетворения своих финансовых потребностей. В свою очередь, инвесторы получают компенсацию в виде процентного дохода за то, что они являются кредиторами эмитента. Более того, облигации продаются со скидкой, поскольку покупатель готов заплатить за облигацию меньшую цену, чем рыночная цена. Когда рыночная ставка ниже ставки купона, долговые облигации продаются с премией. В идеальной ситуации ставка купона точно соответствует рыночной ставке, что означает, что облигация выпускается по номинальной стоимости.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

- Что такое метод эффективной процентной ставки?

Формула метода эффективной процентной ставки

Формула для расчета метода эффективной процентной ставки выглядит следующим образом:

Эффективная процентная ставка (r) = (1+i/n)n – 1

Где,

i= процентная ставка (купонная ставка), n= количество периодов в году. Если проценты выплачиваются раз в полгода, то количество лет следует разделить на 2.

Примеры метода эффективной процентной ставки

Ниже приведены примеры расчета метода эффективной процентной ставки –

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:””;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%}

Вы можете скачать этот шаблон Excel для метода эффективной процентной ставки здесь – Шаблон Excel с методом эффективной процентной ставки

Пример №1 – Облигация/облигация, выпущенная с дисконтом

Финансовый инструмент Финансовый инструмент Финансовые инструменты — это определенные контракты или документы, которые действуют как финансовые активы, такие как долговые обязательства и облигации, дебиторская задолженность, денежные депозиты, банковские остатки, свопы, кэп, фьючерсы, акции, переводные векселя, форварды, FRA или соглашение о форвардной процентной ставке и т. д. , одной организации и в качестве обязательства перед другой организацией и используются исключительно в торговых целях. Подробнее выпущенный со скидкой означает, что покупатель заплатил меньшую стоимость, чем номинальная стоимость финансового инструмента. В таком сценарии разница между уплаченной суммой и балансовой стоимостью облигации является дисконтом и амортизируется в течение срока действия облигации. Каждый финансовый инструмент имеет процентную ставку, которая называется купонной ставкой, выплачиваемой владельцу облигации раз в полгода.

Разница между выплаченным купоном/процентами и амортизированным дисконтом представляет собой увеличение стоимости облигации. По истечении срока балансовая стоимость облигации достигает номинальной стоимости облигации и выплачивается держателю облигации. Предположим, что 5-летняя облигация на сумму 100 000 долларов США выпущена с полугодовым купоном 9% на рынке 10% 96 149 долларов США в январе 2017 года с выплатой процентов в июне и январе.

Решение

Расчет выплаты процентов

- =100000*4,5%

- =4500

Расчет процентных расходов

Разница будет заключаться в следующем –

Учетные проводки по облигациям, выпущенным с дисконтом

В Журнале …… (за период, закончившийся 31 декабря 2018 г.)

ДатаДебет L/FДебет ($)Кредит ($)1/1/2017Банк A/c…… 96 149 драхм Скидка при выпуске облигаций A/c ……..3 851 драхм по облигациям A/c100 000 (составляет 9% полугодовых облигации, выпущенные в январе 17)30/06/2017Проценты A/c……… Dr4,500 до процентов к уплате A/c4,500(начисленные проценты @ 9%)30/06/2017Амортизация A/c …….. Dr307 К дисконту по облигациям A/c307 (дисконт по долговым обязательствам амортизируется в течение срока действия облигации)Общий104 807104 807

Подобные записи будут проходить каждый год. При наступлении срока погашения облигация A/c будет дебетована, а банку A/c будет зачислено 100 000 долларов США.

Пример №2 – Облигация/облигация, выпущенная с премией

Финансовый инструмент, выпущенный с премией, означает, что покупатель заплатил больше, чем номинальная стоимость финансовых инструментов. В таком сценарии разница между уплаченной суммой и балансовой стоимостью облигации представляет собой премию и амортизируется в течение срока действия облигации. Каждый финансовый инструмент имеет процентную ставку, которая называется купонной ставкой, выплачиваемой владельцу облигации раз в полгода.

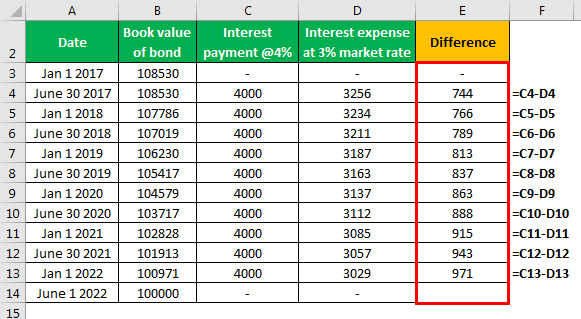

Разница между выплаченным купоном/процентами и амортизированной премией представляет собой амортизацию по сравнению с балансовой стоимостью облигации. По истечении срока балансовая стоимость Балансовая стоимость Балансовая стоимость или балансовая стоимость актива представляет собой стоимость материальных, нематериальных активов или обязательств, отраженных в финансовой отчетности, за вычетом накопленной амортизации или любых обесценений или погашений. Соответственно, балансовая стоимость может отличаться от рыночной стоимости активов. Более того, облигация достигает номинальной стоимости облигации и выплачивается держателю облигации. Предположим, что 5-летняя облигация на сумму 100 000 долларов США выпущена с полугодовым купоном 6% на рынке 8% 108 530 долларов США в январе 2017 года с выплатой процентов в июне и январе.

Решение

Расчет выплаты процентов

Расчет процентных расходов

Разница будет заключаться в следующем –

Учетные записи по облигациям, выпущенным с премией

DateParticularsL/FDebit ($)Кредит ($)1/1/2017Bank A/c…… Dr108,530 To Bonds A/c100,000 To Securities Premium A/c8,530(8% облигаций, выпущенных с премией)30/06 /2017 Проценты A/c……… Dr4,000 к процентам к уплате A/c4,000 (проценты к уплате раз в полгода) в течение срока действия облигации)Общий113 274113 274

Подобные записи будут проходить каждый год. При наступлении срока погашения облигация A/c будет дебетована, а банку A/c будет зачислено 100 000 долларов США.

Пример №3 – Облигация/облигация, выпущенная по номинальной стоимости

Финансовый инструмент, выпущенный по номинальной стоимости, означает, что покупатель заплатил точную стоимость финансовых инструментов. В таком сценарии купонная ставка равна рыночной ставке. Поскольку балансовая стоимость облигации точно равна номинальной стоимости облигации, метод эффективной процентной ставки неприменим. Обычные бухгалтерские проводки будут передаваться о выпуске облигаций, начислении и выплате процентов, выплате основной суммы при наступлении срока погашения.

Практическое применение метода эффективной процентной ставки

- Облигации/долговые обязательства, выпущенные с дисконтом и премией.

- Расчет приведенной стоимости обеспечительных депозитов по МСФО.

- Расчет приведенной стоимости минимальных арендных платежей по договорам лизинга.

Преимущества

- Отсутствие внезапных начислений или поступлений на счет прибылей и убытков. Отчет о прибылях и убытках. показывает, получила ли компания прибыль или понесла убытки в течение этого периода. Подробнее. Скидки и премии распределяются на весь срок действия облигации.

- Лучшие методы бухгалтерского учетаПрактика бухгалтерского учетаПрактика бухгалтерского учета представляет собой набор процедур и средств контроля, используемых бухгалтерским отделом организации для отслеживания бухгалтерских записей и проводок. Другие отчеты формируются на основе бухгалтерских записей, таких как финансовые отчеты, отчеты о движении денежных средств, отчеты о движении денежных средств, платежные ведомости, налоговые расчеты, отчеты о платежах и поступлениях и т. д., и они составляют основу доверия аудитора при проверке финансовой отчетности. .Подробнее, как и концепция сопоставления, используется в этом методе.

- Будущее влияние на отчеты о прибылях и убытках известно заранее, что помогает составить более точный бюджет процентных расходов.

Недостатки

- Метод более сложен, чем прямолинейный метод. Прямолинейный метод. Прямолинейный метод амортизации является одним из самых популярных методов амортизации, при котором актив равномерно амортизируется в течение срока его полезного использования, а стоимость актива равномерно распределяется в течение срока его полезного и функционального использования. . подробнее об амортизации.

- Бесполезно для учета амортизацииУчет амортизацииАмортизация – это метод систематического распределения, используемый для учета затрат на любые физические или материальные активы на протяжении всего срока их полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год. читать далее.

Заключение

Основываясь на вышеизложенном, мы можем сделать вывод, что метод эффективной процентной ставки является более точным способом расчета процентных расходов, чем другие методы. Хотя метод эффективной процентной ставки имеет некоторые ограничения, концепция бухгалтерского учетаКонцепция бухгалтерского учетаКонцепции бухгалтерского учета представляют собой принципы, допущения и условия, лежащие в основе бухгалтерского учета. Они гарантируют, что бухгалтерский учет ведется таким образом, чтобы финансовые отчеты представляли правдивую и достоверную картину. В этом методе четко соблюдается концепция сопоставления.

Рекомендуемые статьи

Это было руководство по методу эффективной процентной ставки. Здесь мы обсуждаем методы расчета эффективной процентной ставки, а также его примеры, преимущества, недостатки и практическое применение. Вы можете узнать больше из следующих статей –

- Расчет эффективной процентной ставки

- Формула Бонда

- Рассчитать балансовую стоимость

- Рассчитать дюрацию доллара

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)