Эффективная продолжительность

Что такое эффективная продолжительность?

Эффективная продолжительность измеряет продолжительность ценной бумаги со встроенными опционами и помогает в оценке ценовой чувствительности гибридной ценной бумаги. Гибридная ценная бумагаГибридная ценная бумага — это совокупность характеристик двух или более типов ценных бумаг, обычно как долговых, так и долевых компонентов. Эти ценные бумаги позволяют компаниям и банкам занимать деньги у инвесторов и облегчают механизм, отличный от предложения облигаций или акций (облигаций и опционов) до изменения эталонной кривой доходности.

Искусственный интеллект поможет тебе заработать!

Эффективная дюрация приблизительно равна модифицированной продолжительности. Модифицированная продолжительность. Модифицированная продолжительность сообщает инвестору, насколько изменится цена облигации с учетом изменения ее доходности. Чтобы рассчитать его, инвестору необходимо рассчитать дюрацию Маколея, которая основана на сроках денежного потока. Подробнее. Но есть разница в знаменателе для расчета обоих. Модифицированную дюрацию можно назвать дюрацией доходности, а эффективную дюрацию можно назвать дюрацией кривой. Это связано с тем, что первый рассчитывается с использованием собственной YTM, а второй использует рыночную кривую в качестве основы для расчета.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Формула эффективной продолжительности

Формула приведена ниже:

Где,

- PV– = текущая стоимость ожидаемых денежных потоков, если доходность упадет на r базисных пунктов.

- PV+ = Текущая стоимость ожидаемых денежных потоков, если доходность увеличивается на r базисных пунктов Базисные пункты Базисные пункты или BPS — это наименьшая единица облигаций, векселей и других финансовых инструментов. BPS определяет малейшее изменение процентной ставки, если быть точным. Один базисный пункт равен 1/100 части 1%.Подробнее.

- PV0 = Текущая стоимость ожидаемых денежных потоков при отсутствии изменений в доходности.

- Δr = изменение выхода.

Примеры эффективной продолжительности

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:””;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel с эффективной продолжительностью здесь – Шаблон Excel с эффективной продолжительностью

Пример №1

Базирующаяся в США пенсионная схема в соответствии со структурой обязательств с установленными выплатами (DBO) имеет обязательства на сумму 50 миллионов долларов США. Базовая доходность находится на уровне 1%. если эталонная доходность изменится на 5 б.п., то сумма обязательства изменится с 48 млн до 51 млн долл. США. Рассчитайте эффективную продолжительность пенсионных обязательств.

Решение:

Данный,

- PV– = 51 млн долларов США

- PV+ = 48 миллионов долларов США

- PV0 = 50 миллионов долларов США

- Δr = 5 бит/с = 0,0005

Расчет эффективной продолжительности будет –

Формула эффективной продолжительности = (51 – 48) / (2 * 50 * 0,0005) = 60 лет

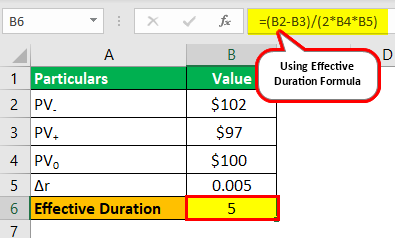

Пример #2

Предположим, что облигация, которая сейчас оценивается в 100 долларов, будет стоить 102, когда кривая индекса опустится на 50 базисных пунктов, и 97, когда кривая индекса поднимется на 50 базисных пунктов. Текущая мера кривой индекса составляет 5%. Рассчитайте эффективную дюрацию облигации.

Решение:

Данный,

- PV– = 102 доллара США

- PV+ = 97 долларов США

- PV0 = 100 долларов США

- Δr = 50 бит/с = 0,005

Расчет эффективной продолжительности будет –

Формула эффективной продолжительности = (102 – 97) / (2 * 100 * 0,005) = 5 лет

Преимущества

- Рассчитайте точную продолжительность управления активами и пассивами.

- Работает для гибридных ценных бумаг.

- На основе рыночной доходности, а не собственной YTM.

- Помогает в расчете продолжительности сложных элементов, таких как ценные бумаги, обеспеченные ипотекой. Ценные бумаги, обеспеченные ипотекой. Ценная бумага, обеспеченная ипотекой (MBS) — это финансовый инструмент, обеспеченный залогом в виде пакета ипотечных кредитов. Инвесторы получают выгоду от периодических платежей, охватывающих определенный процент процентов и принципа. Однако они также сталкиваются с несколькими рисками, такими как риск дефолта и досрочного погашения. Подробнее.

Недостатки

- Комплексный расчет.

- Трудно измерить переменные в практическом сценарии.

- Приблизительная мера продолжительностиПродолжительностьДлительность – это мера риска, используемая участниками рынка для измерения чувствительности процентной ставки долгового инструмента, например, облигации. Он показывает, насколько чувствительна облигация к изменению процентных ставок. Эту меру можно использовать для сравнения чувствительности облигаций с разным сроком погашения. Есть три разных способа получить показатели длительности, а именно. Продолжительность Маколея, модифицированная продолжительность и эффективная продолжительность.Подробнее.

Ограничения

Самым большим ограничением эффективной меры продолжительности является ее аппроксимация.

Возьмем пример встроенной облигации опциона. Оценка облигацииЦена облигацииФормула оценки облигации рассчитывает текущую стоимость вероятных будущих денежных потоков, которые включают купонные выплаты и номинальную стоимость, которая является суммой погашения при погашении. Доходность к погашению (YTM) относится к процентной ставке, используемой для дисконтирования будущих денежных потоков. На нее должен влиять ряд факторов:

- Срок действия опциона коллОпцион колл Опцион колл — это финансовый контракт, который позволяет, но не обязывает покупателя приобрести базовый актив по заранее определенной цене (страйк) в течение определенного периода (срока действия).Подробнее.

- Даты звонка.

- Цена отзываЦена отзываЦена отзыва (CP) — это сумма, которую эмитент платит покупателю за обратный выкуп, отзыв или погашение ценной бумаги, подлежащей отзыву, до наступления срока ее погашения.Подробнее.

- Направление и мера будущей процентной ставки.

- Изменение кредитного спредаКредитный спредКредитный спред – это разрыв доходности между аналогичными облигациями, но с разным кредитным качеством. Если 5-летняя казначейская облигация дает 5%, а 5-летняя корпоративная облигация — 6,5%, разрыв с казначейской облигацией составляет 150 базисных пунктов (1,5%).Подробнее.

- Курс прокси-инструмента (инструментов), например, для кривой индекса.

Но при расчете продолжительности учитывается только изменение последнего фактора, то есть увеличение или уменьшение контрольной ставки. Все остальные факторы предполагаются постоянными для расчетов.

Кроме того, предполагается, что увеличение или уменьшение ставки является постоянным в обоих направлениях, и определяется цена, в то время как изменение процентной ставки может варьироваться и по-разному влиять на цену.

Более того, если процентные ставки будут постоянными, а кредитный рейтинг эмитента будет повышен, то эмитент сможет получить кредит по более низкой ставке, что приведет к исполнению и погашению колла. Но такие вещи не учитываются при расчете.

Заключение

Эффективная дюрация полезна при анализе чувствительности гибридных инструментов к процентной ставке. Хотя эта мера является приблизительной, она является широко используемой моделью встроенного управления активами и пассивами опционов.

Рекомендуемые статьи

Это было руководство к тому, что такое эффективная продолжительность и ее определение. Здесь мы обсуждаем формулу и расчет эффективной продолжительности вместе с подробным объяснением. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Формула продолжительности

- Измененная формула продолжительности

- Вычислить выпуклость связи

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)