Капитальные затраты против эксплуатационных

Разница между капитальными и эксплуатационными затратами

Capex известен как капитальные затраты, тогда как Opex — это операционные расходы.

Оглавление

Что такое Капекс?

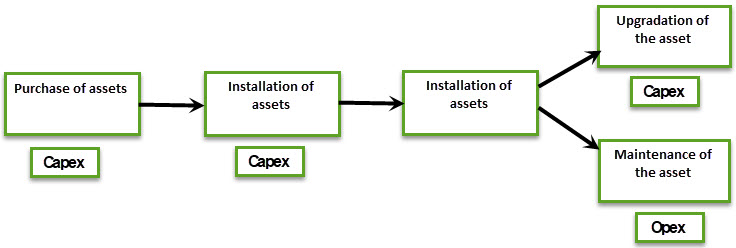

Капитальные затратыКапитальные затратыКапитальные затраты или Капитальные затраты — это расходы на общую покупку активов компании в течение заданного периода, определяемые путем добавления чистого увеличения расходов на фабрику, имущество, оборудование и амортизацию в течение финансового года. Подробнее происходит, когда компания приобретает новые активы. или добавляет некоторую ценность к существующим, которые будут полезны после текущего финансового года.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

- Капитальные затраты или затраты амортизируются в течение многих лет. Например, он может купить оборудование/здания или увеличить стоимость существующего актива, чтобы обновить его после окончания текущего финансового года.

- После того, как актив введен в эксплуатацию, он амортизируется в течение определенного периода, чтобы распределить стоимость актива на срок его полезного использования. Каждый год часть актива используется.

- Амортизация — это сумма износа основного средства, а сумма амортизации, которая происходит каждый год, используется в качестве налогового вычета.

- Капитальные затраты в основном амортизируются в течение периода от пяти до десяти лет, но иногда могут амортизироваться в течение двадцати лет в случае недвижимости.

- Таким образом, капитальные затраты используются для будущих выгод, таких как рост компании.

Что такое Опекс?

Opex относится к тем расходам, которые бизнес должен нести для выполнения своих ежедневных операций. Например, заработная плата сотрудников, арендная плата, расходы на техническое обслуживание и ремонт и т. д.

- OpexOpexОперационные расходы (OPEX) — это расходы, понесенные в ходе обычной деятельности, и они не включают расходы, непосредственно связанные с производством продукции или предоставлением услуг. Таким образом, они легко доступны в отчете о прибылях и убытках и помогают определить чистую прибыль. Поэтому для компании более привлекательно арендовать объект и отнести его стоимость на операционные расходы, а не покупать его.

- Это может быть финансово привлекательным вариантом для компании, если у нее ограниченный денежный поток.

Ключевые отличия

Критическая разница заключается в том, что эти расходы рассматриваются в отчете о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках — это один из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени. на основе требований пользователя.Подробнее.

- Поскольку капитальные затраты связаны с приобретением активов, срок полезного использования которых превышает текущий отчетный год, мы не можем возместить эти затраты в том году, в котором были приобретены капитальные затраты. Вместо этого мы капитализируем и либо амортизируем, либо амортизируем актив в течение срока его службы, в зависимости от того, является ли он материальным или нематериальным активом. Нематериальные активы, такие как патенты, амортизируются Нематериальные активы, такие как патенты, амортизируются Амортизация нематериальных активов относится к методу, с помощью которого стоимость различных нематериальных активов компании (таких как товарные знаки, деловая репутация и патенты) относится на расходы в течение определенного периода времени. Эти временные рамки, как правило, являются ожидаемым сроком службы актива. Узнайте больше, и материальные активы, такие как здания или оборудование, амортизируются в течение срока их службы.

- С другой стороны, операционные расходы могут быть полностью вычтены в текущем отчетном году. Вычитание означает, что операционные расходы могут быть вычтены из дохода. Доход. Доход — это сумма денег, которую бизнес может заработать в ходе своей обычной деятельности, продавая свои товары и услуги. В случае федерального правительства это относится к общей сумме дохода, полученного от налогов, который остается нефильтрованным от каких-либо отчислений. подробнее при оценке прибыли / убытка компании. Поскольку компании обычно облагаются налогом на прибыль, которую составляют операционные расходы. Таким образом, количество расходов, которые вы вычитаете, повлияет на налог, который нужно заплатить.

- С точки зрения налога на прибыль компании предпочитают операционные расходы капитальным затратам. Например, лучше арендовать транспортные средства, используемые для перевозки грузов, на три года, чем покупать их по цене 150 000 долларов США за транспортное средство. Покупка автомобиля будет учитываться как капитальные затраты. Компания должна будет заплатить 150 000 долларов США авансом за транспортное средство, а амортизацияАмортизацияАмортизация — это метод систематического распределения, используемый для учета затрат на любой физический или материальный актив в течение всего срока его полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год. перевод произойдет скажем за 10 лет.

- С другой стороны, вся сумма в размере 150 000 долларов США, выплаченная продавцу за аренду, учитывается как операционные расходы, поскольку она является частью повседневных деловых операций. Компания может вычесть сумму, которую она потратила, из чистой налогооблагаемой суммы в этом году. Преимущество заключается в том, что его можно вычесть из налогов, взимаемых с чистой прибыли в этом отчетном году.

Однако освобождение от налогов не всегда является единственной целью для всех компаний. Если компания хочет увеличить свои доходы, она может вместо этого выбрать капитальные затраты и вычесть лишь небольшую их часть в качестве расходов на протяжении многих лет. Это будет означать более высокую стоимость активов на его балансе и увеличение чистой прибыли, которую он может показать инвесторам. В конечном итоге это повысит оценку компании и стоимость ее акций.

Сравнительная таблица капиталовложений и операционных расходов

Основа сравнения Капитальные затраты эксплуатацияЗначениеЭто относится к расходам, когда компания либо приобретает новые активы, либо модернизирует существующие. Это относится к тем расходам, которые бизнес должен нести для ведения своей повседневной деятельности.Способ оплатыВся сумма денег должна быть выплачена авансом. Она выплачивается ежемесячными или ежегодными платежами.срок пребывания в должностиДолгосрочныйОтносительно короткий срокприбыльЗарабатывается медленно и постепенно. Зарабатывается за меньший срок.ПримерыПокупка основных средств. Основные средства. Основные средства — это активы, которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Заводы и машины, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры.Подробнее.

• Расширение зданий.

• Приобретение транспортных средств.

• Повышение стоимости актива за счет модернизации. Лицензионные сборы

• Расходы на рекламу

• Юридические услуги

• Телефонные и другие накладные расходы

• Страховые сборы

Расходы по налогу на имущество

• Расходы на топливо и ремонт автомобиля

• Лизинговые комиссии

• Заработная плата и заработная плата

• Сырье и материалыКак они рассматриваются в отчетном периодеОтчетный периодОтчетный период относится к периоду, в котором регистрируются все финансовые операции и готовятся финансовые отчеты. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность для представления инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании.ПодробнееНематериальные активы амортизируются, тогда как материальные активы амортизируютсяМатериальные активы амортизируютсяМатериальные активы представляют собой активы со значительной стоимостью и доступны в физической форме. Это означает, что любой актив, который можно потрогать и ощупать, можно назвать материальным с долгосрочной оценкой в течение всего его жизненного цикла. Их расходы полностью не облагаются налогом.Предпочтительный вариант в случае ограниченного денежного потокаСтоимость предмета, который можно купить за счет капитальных затрат, также может быть отнесена на операционные расходы, если компания арендует предмет, а не покупает его, если в компании существует ограниченный денежный поток Денежный поток в компании Денежный поток — это сумма денежных средств или их эквивалента. генерируется и потребляется компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать далееДенежный поток — это сумма денежных средств или эквивалента денежных средств, созданная и потребленная Компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать далееДенежный поток — это сумма денежных средств или эквивалента денежных средств, созданная и потребленная Компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать далее.Аренда предмета может быть добавлена к операционным расходам, и она полностью не облагается налогом.СинонимыКапитальные расходы, капитальные расходы, операционные расходы, расходы на доходы, расходы на доходы, расходы на доходы относятся к затратам, понесенным в ходе обычных деловых операций организации при использовании ее преимуществ в тот же период. К таким операционным расходам относятся арендная плата, коммунальные расходы, заработная плата, расходы на страхование и т. д. Подробнее, а также операционные расходы.

Заключение

Капитальные затраты – это необходимые покупки, которые будут использованы в будущем. Срок действия этих покупок выходит за рамки текущего финансового периода, в котором были приобретены активы. Эти затраты могут быть возмещены только в течение некоторого времени за счет износа или амортизации, в зависимости от того, являются ли капиталовложения материальным или нематериальным активом. Нематериальный актив. Нематериальные активы — это идентифицируемые активы, которые не имеют физического существования, т. патенты, авторские права, франшиза и т. д. Они считаются долгосрочными или долгосрочными активами, поскольку Компания использует их более года. читать далее.

Opex — это краткосрочные расходы, и расходы полностью не облагаются налогом. С другой стороны, операционные расходы представляют собой ежедневные расходы, необходимые для поддержания бизнеса. Операционные расходы могут быть полностью вычтены в том же отчетном периоде, в котором товары были приобретены.

Рекомендуемые статьи

Эта статья была руководством по капитальным затратам и эксплуатационным расходам. Здесь мы обсуждаем основные различия между Capex и Opex, инфографику и сравнительную таблицу. Вы также можете ознакомиться со следующими статьями –

- Расходы против расходов

- Капитализированный процент

- Метод двойного уменьшающегося остатка

- Накопленная амортизация – актив или обязательство

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)