Формула вертикального анализа

Что такое формула вертикального анализа?

Вертикальный анализ — это вид анализа финансовой отчетности, в котором каждая статья финансовой отчетности показана в процентах от базовой цифры. Это один из популярных методов финансовой отчетности, поскольку он прост и также называется анализом общего размера. Здесь все статьи отчета о прибылях и убытках указаны в процентах от валовых продаж. Аналогичным образом, все статьи баланса указываются в процентах от общей суммы активов. В то время как противоположностью вертикального анализа финансовой отчетности является Горизонтальный анализГоризонтальный анализГоризонтальный анализ интерпретирует изменения в финансовой отчетности за два или более отчетных периода на основе исторических данных. Он обозначает процентное изменение той же статьи следующего отчетного периода по сравнению со значением базового отчетного периода. Читать далее всегда смотрит на сумму из финансового отчета на горизонте многих лет.

Оглавление

Формула вертикального анализа

При вертикальном анализе финансовой отчетности процент рассчитывается по следующей формуле:

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Формула вертикального анализа = Отдельный предмет / Базовая сумма * 100

Формула вертикального анализа для отчета о прибылях и убытках и балансового отчета приведена ниже:

Формула вертикального анализа (отчет о прибылях и убытках) = статья отчета о прибылях и убытках / общий объем продаж * 100

Формула вертикального анализа (балансовый отчет) = статья балансового отчета / общие активы (обязательства) * 100

Чтобы повысить эффективность вертикального анализа, можно сравнивать отчеты или отчеты за несколько лет, а также проводить сравнительный анализ отчетов. Этот анализ упрощает сравнение финансовой отчетности одной компании с другой и между компаниями, поскольку можно увидеть относительную долю счетов.

Пример формулы вертикального анализа

Пример вертикального анализа финансового отчета, который показывает общую сумму и процент.

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%}

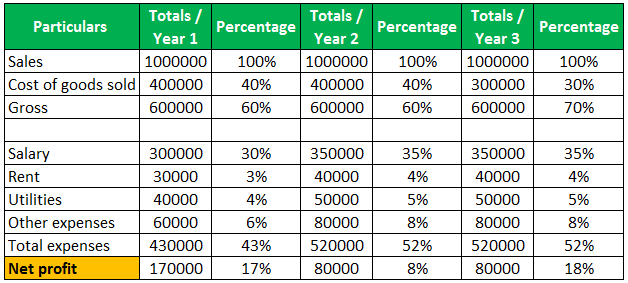

Общий объем продаж составляет 1 000 000 долларов США, а себестоимость проданных товаровСтоимость проданных товаровСебестоимость проданных товаров (COGS) представляет собой совокупную сумму прямых затрат, понесенных в связи с проданными товарами или услугами, включая прямые расходы, такие как сырье, прямые затраты на рабочую силу и другие прямые затраты. расходы. Однако он исключает все косвенные расходы, понесенные компанией. читать дальше $400000. Кроме того, заработная плата, выплачиваемая работникам компании, составляет 300 000 долларов США, уплаченная арендная плата за офис составляет 30 000 долларов США, коммунальные услуги — 40 000 долларов США и другие расходы. Такие платежи, как арендная плата, страховка и налоги, не имеют прямой связи с основной деятельностью бизнеса. Читать далее $60000.

Формула вертикального анализа = Отдельный товар / Общий объем продаж * 100

Приведенный выше пример вертикального анализа показывает чистую прибыль компании, где мы можем видеть чистую прибыль как в сумме, так и в процентах. Где тот же отчет можно использовать для сравнения с другими отраслями. Отчет о прибылях и убытках можно сравнить с предыдущими годами, а чистую прибыль можно сравнить там, где это помогает сравнить и понять процент роста или потери дохода.

Приведенный ниже пример вертикального анализа помогает понять сравнение.

В приведенном выше примере вертикального анализа мы видим, что доход уменьшается с 1-го по 2-й год, а доход увеличивается до 18% на 3-й год. Таким образом, используя этот метод, легко понять чистую прибыль, поскольку ее легко сравнивать между годами. Мы можем легко понять, что общие расходы постепенно увеличиваются с 43% до 52%, а чистая прибыль снижается с 1-го года до 2-го года. В 3-й год себестоимость снизилась по сравнению с предыдущими годами, а доход увеличился.

Давайте теперь рассчитаем вертикальный анализ баланса с помощью другого примера.

Формула вертикального анализа = Отдельный элемент / Общие активы (обязательства) * 100

Информация, представленная в балансе, отражает изменение оборотного капитала. Изменение оборотного капитала Изменение чистого оборотного капитала фирмы от одного отчетного периода к другому называется изменением чистого оборотного капитала. Он рассчитывается для обеспечения того, чтобы фирма поддерживала достаточный оборотный капитал в каждый отчетный период, чтобы не возникало нехватки средств или чтобы средства не простаивали в будущем. Читать далее, фиксированный доход в течение некоторого времени. Если измененный бизнес требует другой суммы в текущем фонде. То же самое можно сделать с отчетом о прибылях и убытках, где можно сравнить предыдущие годы и выяснить изменение оборотного капитала и основных средств. короткий период времени. Заводы и машины, земля и здания, мебель, компьютеры, авторские права и транспортные средства — все это примеры.

Преимущества формулы вертикального анализа

- Это один из самых простых методов финансового анализа.

- Вертикальный анализ финансовой отчетности дает сопоставимый процент, который можно сравнить с предыдущими годами.

- Можно сравнивать отчеты различных организаций, поскольку сравнение производится в процентах.

- Вертикальный анализ также полезен для сравнения финансовых отчетов. Финансовые отчеты. Финансовые отчеты представляют собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. прибыль или убыток за период.

- Где это помогает понять процент/долю отдельных элементов;

- Где это помогает понять структурный состав различных компонентов, таких как затраты, расходы, активы и обязательства.

Недостатки формулы вертикального анализа

- Вертикальный анализ финансовой отчетности не помогает принять твердое решение, поскольку не существует стандартного процента или коэффициента в отношении изменений в компонентах отчета о прибылях и убытках или в балансе.

- Учетные соглашения не соблюдаются бдительно при вертикальном анализе.

- Ликвидность организацииЛиквидность организацииЛиквидность — это легкость конвертации активов или ценных бумаг в наличные деньги. Читать далее нельзя точно измерить с помощью анализа.

- Анализ качества не проводится с использованием вертикального анализа финансовой отчетности, так как в соотношении элементов отсутствует постоянство.

Заключение

Этот метод статьи является одним из самых простых методов анализа финансовой отчетности. Этот метод легко сравнить с предыдущими отчетами и легко подготовить. Но этот метод бесполезен для принятия твердых решений, а измерение стоимости компании не может быть определено.

видео

Рекомендуемые статьи

Руководство по формуле вертикального анализа. Здесь мы обсудим, как проводить вертикальный анализ финансовых отчетов (балансовый отчет, отчет о прибылях и убытках), используя его формулу и практические примеры и приложения. Вы можете узнать больше об анализе финансовой отчетности из следующих статей:

- Стоимость произведенных товаров

- Вертикальный анализ отчета о прибылях и убытках

- Примеры балансового отчета общего размера

- Как сделать анализ тренда?

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)