Формула купонной облигации

Что такое формула купонной облигации?

Термин «купонная облигация»Купонная облигацияКупонные облигации выплачивают фиксированный процент с заранее определенной периодичностью с даты выпуска облигации до даты погашения или передачи облигации. Держатель купонной облигации получает периодический платеж в размере установленной фиксированной процентной ставки. «Подробнее» относится к облигациям, по которым выплачиваются купоны, которые представляют собой номинальный процент от номинальной стоимости или основной суммы облигации. Формула для расчета цены этой облигации в основном использует текущую стоимость вероятных будущих денежных потоков в виде купонных выплат и основной суммы, которая является суммой, полученной при погашении. Текущая стоимость рассчитывается путем дисконтирования денежного потока с использованием доходности к погашению.

Математически это цена купонной облигацииЦена купонной облигацииФормула ценообразования облигации рассчитывает текущую стоимость вероятных будущих денежных потоков, которые включают купонные выплаты и номинальную стоимость, которая представляет собой сумму погашения при погашении. Доходность к погашению (YTM) относится к процентной ставке, используемой для дисконтирования будущих денежных потоков. Подробнее представлена следующим образом:

Купонная облигация = ∑i=1n [C/(1+YTM)i + P/(1+YTM)n]

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Купонная облигация = C * [1-(1+YTM)-n/YTM + P/(1+YTM)n]

где

- C = Периодическая выплата купона,

- P = номинальная стоимость облигации,

- YTM = доходность к погашениюYTM = доходность к погашениюДоходность к погашению относится к ожидаемой доходности, которую инвестор ожидает после сохранения облигации нетронутой до даты погашения. Другими словами, доход по облигации назначается после своевременного осуществления всех платежей в течение всего срока действия облигации. В отличие от текущей доходности, которая измеряет текущую стоимость облигации, доходность к погашению измеряет стоимость облигации в конце срока облигации.Подробнее

- n = количество периодов до погашения

Оглавление

Расчет купонной облигации (шаг за шагом)

Формулу для расчета купонной облигации можно выполнить, выполнив следующие шаги:

- Во-первых, определите номинальную стоимость выпуска облигаций, и она обозначается буквой P.

- Затем определите периодическую выплату купона на основе ставки купона облигации, частоты выплаты купона и номинальной стоимости облигации. Купонная выплата обозначается буквой C и рассчитывается как C = Ставка купона * P / Частота выплаты купона

- Затем определите общее количество периодов до погашения, умножив периодичность купонных выплат в течение года на количество лет до погашения. Количество периодов до погашения обозначается n и рассчитывается как n = количество лет до погашения * частота выплаты купона

- Теперь определите доходность к погашению. Определите доходность к погашению. Доходность к погашению относится к ожидаемой доходности, которую инвестор ожидает после сохранения облигации нетронутой до даты погашения. Другими словами, доход по облигации назначается после своевременного осуществления всех платежей в течение всего срока действия облигации. В отличие от текущей доходности, которая измеряет текущую стоимость облигации, доходность к погашению измеряет стоимость облигации в конце срока облигации.Подробнее на основе текущей рыночной доходности от инвестиций с аналогичным риском. профиль. Доходность к погашению обозначается YTM.

- Затем определите текущую стоимость первого купона, второго купона и так далее. Затем определите текущую стоимость номинальной стоимости облигации.

- Наконец, формула для определения расчета купонной облигации выполняется путем сложения приведенной стоимости всех купонных выплат и номинальной стоимости, как показано ниже.

Примеры

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel с формулой купонной облигации здесь – Формула купонной облигации Шаблон Excel

Пример №1

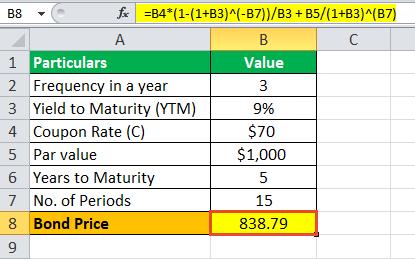

Возьмем в качестве примера облигации, выпущенные компанией XYZ Ltd, которая ежегодно выплачивает купоны. Компания планирует выпустить 5000 таких облигаций, каждая из которых имеет номинальную стоимость 1000 долларов США со ставкой купона 7% и сроком погашения 15 лет. Эффективная доходностьЭффективная доходностьЭффективная доходность — это годовая норма прибыли при периодической процентной ставке, объявленной одним из эффективных показателей доходности акционера, поскольку она учитывает начисление сложных процентов, в отличие от метода номинальной доходности.Подробнее к погашению составляет 9%. Определите цену каждой облигации и деньги, которые XYZ Ltd привлечет за счет этого выпуска облигаций.

Ниже приведены данные для расчета купонной облигации XYZ Ltd.

Цена каждой облигации рассчитывается по приведенной ниже формуле:

![]()

Таким образом, расчет купонной облигации будет следующим:

Так будет –

= 838,79 долл. США

Таким образом, каждая облигация будет оценена в $838,79 и будет продаваться с дисконтом. (цена облигации ниже номинальной стоимости), поскольку купонная ставкаСтавка купонаСтавка купона — это ROI (процентная ставка), выплачиваемая эмитентами облигации по номинальной стоимости облигации. Он определяет сумму погашения, производимую ГИС (гарантированная гарантия дохода). Купонная ставка = Годовой процентный платеж / Номинальная стоимость облигации * 100%Читать далее ниже, чем YTM. XYZ Ltd сможет привлечь 4 193 950 долларов США (= 5 000 * 838,79 долларов США).

Пример #2

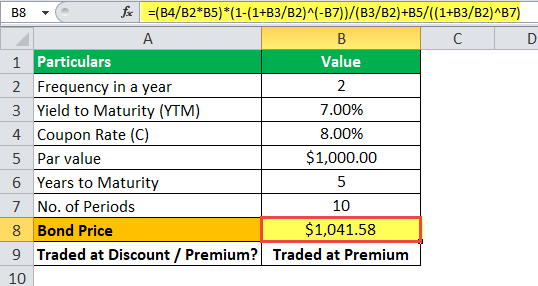

Возьмем в качестве примера облигации, выпущенные компанией ABC Ltd, которая выплачивает полугодовые купоны. Каждая облигация имеет номинальную стоимость 1000 долларов США со ставкой купона 8% и сроком погашения 5 лет. Эффективная доходность к погашению составляет 7%. Определите цену каждой облигации C, выпущенной ABC Ltd.

Ниже приведены данные для расчета купонной облигации ABC Ltd.

Следовательно, цена каждой облигации может быть рассчитана по приведенной ниже формуле:

![]()

Таким образом, расчет купонной облигации будет следующим:

Так будет –

= 1041,58 долл. США

Таким образом, каждая облигация будет оценена в $1041,58 и будет продаваться с премией. (цена облигации выше номинальной стоимости), поскольку купонная ставка выше, чем YTM.

Актуальность и использование

Концепция ценообразования такого рода облигаций очень важна с точки зрения инвестора, поскольку облигации являются неотъемлемой частью рынков капитала. Покупатель облигации получает эти купонные выплаты в течение периода между выпуском облигации и сроком погашения облигации. На рынке облигаций облигации с более высокой купонной ставкой считаются более привлекательными для инвесторов, поскольку они предлагают более высокую доходность.

Кроме того, говорят, что облигации, торгуемые по цене выше их номинальной стоимости, торгуются с премией, а облигации, торгуемые по цене ниже их номинальной стоимости, торгуются с дисконтом. В настоящее время эти облигации довольно редки, потому что самые последние облигации не выпускаются в форме купона или сертификата. Скорее облигацииОблигацииОблигации относятся к долговым инструментам, выпущенным правительствами или корпорациями для приобретения средств инвесторов на определенный период. Подробнее выпускаются в электронном виде.

Рекомендуемые статьи

Это было руководство по формуле купонной облигации. Здесь мы обсуждаем, как рассчитать цену купонной облигации вместе с примерами и загружаемым шаблоном Excel. Вы можете узнать больше об Excel из следующих статей:

- Формула номинальной стоимости акций Формула номинальной стоимости акций Номинальная стоимость акций – это минимальная стоимость акций, определяемая компанией, выпускающей такие акции для широкой публики. Компании не будут продавать такие акции населению по цене ниже установленной.Подробнее

- Бескупонные облигации

- Расчет формулы ценообразования облигаций

- Примеры формулы продолжительности

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)