Цели финансового учета

Каковы цели финансового учета?

Основная цель финансового учета состоит в том, чтобы выявить прибыли и убытки бизнеса и обеспечить истинное и справедливое представление о бизнесе, которое направлено на защиту интересов различных заинтересованных сторон, внутренних и внешних, которые связаны с бизнесом.

Искусственный интеллект поможет тебе заработать!

Оглавление

- Каковы цели финансового учета?

- Цели финансового учета

- #1 – Соответствие законодательным требованиям

- #2 – Защита интересов различных заинтересованных сторон

- #3 – Помогает в измерении прибыли и убытков бизнеса

- #4 – Презентация исторических записей

- # 5 – Сосредоточьтесь на внешних деловых операциях

- #6 – Периодическая отчетность и широкая доступность

- #7 – Основа для прочей отчетности

- #8 – Достижение цели различных заинтересованных сторон

- #9 – Только финансовые транзакции

- #10 – Надежность и актуальность

- # 11 – Легко понять

- Заключение

- Рекомендуемые статьи

- Цели финансового учета

Ключевые выводы

- Основная цель финансового учета состоит в том, чтобы раскрыть информацию о прибылях и убытках компании и представить подлинную и достоверную картину компании для защиты интересов всех внутренних и внешних заинтересованных сторон, имеющих долю в компании.

- Цели финансового учета различаются по своему характеру: от соблюдения требований законодательства до сосредоточения внимания на внешних факторах бизнеса, целей заинтересованных сторон, которые необходимо выполнить, и т. д.

- Заранее определенный периодический отчетный период, как правило, ежеквартально, раз в полгода и ежегодно, используется при выполнении финансового учета. Это упрощает сравнение и поддерживает актуальность информации и образовательную ценность для различных заинтересованных сторон.

- Одним из основных аспектов бухгалтерского учета, главной целью финансовой отчетности по созданию финансовых счетов, является определение того, получил ли бизнес прибыль или понес убытки в течение соответствующего периода времени.

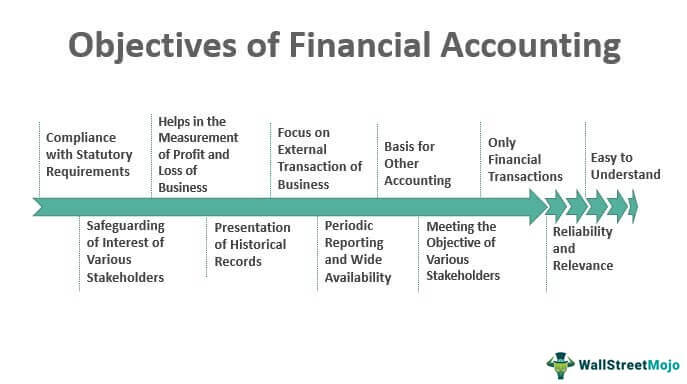

Цели финансового учета

#1 – Соответствие законодательным требованиям

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Одной из целей является обеспечение соблюдения местного законодательства, касающегося налогообложения, Закона о компаниях и других законодательных требований, применимых к стране, в которой ведется бизнес. Он гарантирует, что деловые отношения соблюдаются в соответствии с такими законами и соответствующими положениями во время ведения бизнеса.

#2 – Защита интересов различных заинтересованных сторон

Он предоставляет подходящую и актуальную информацию, связанную с бизнес-операциями. Деловые операции. Деловые операции относятся ко всем тем действиям, которые сотрудники ежедневно выполняют в рамках организационной структуры для производства товаров и услуг для достижения целей компании, таких как получение прибыли. Подробнее для заинтересованных сторон, таких как акционеры, потенциальные инвесторы , Финансисты, клиенты и кредиторы. Они подходят не только для тех, у кого уже есть деловые отношения, но и для тех, кто заинтересован в будущем сотрудничестве с бизнесом, предоставляя им значимую информацию о бизнесе. Кроме того, дополнительные стандарты финансового учета обеспечивают контроль за учетной политикой. Учетная политика. Учетная политика относится к структуре или процедуре, которой следует руководство для ведения бухгалтерского учета и подготовки финансовой отчетности. Он включает в себя методы и методы бухгалтерского учета, определенные на корпоративном уровне для защиты интересов инвесторов.

#3 – Помогает в измерении прибыли и убытков бизнеса

Он измеряет прибыльность бизнеса за определенный период и раскрывает чистую прибыль или убыток бизнеса в целом. Он также показывает активы и пассивы бизнеса.

#4 – Презентация исторических записей

В отличие от другого бухгалтерского учета, он фокусируется на представлении исторических записей, а не на прогнозировании будущего. Таким образом, основное обоснование подготовки финансовых счетов. Финансовые счета. Финансовый учет относится к бухгалтерскому учету, т. е. выявлению, классификации, обобщению и регистрации всех финансовых операций в отчете о прибылях и убытках, балансовом отчете и отчете о движении денежных средств. Он даже включает анализ этих финансовых отчетов. Читать далее — это определение прибыли или убытков, понесенных бизнесом за соответствующий период.

# 5 – Сосредоточьтесь на внешних деловых операциях

Он фокусируется на транзакциях, которые бизнес заключает с внешними сторонами, такими как клиенты, поставщики и т. д. Счета подготовлены для количественной оценки бизнеса, затрат, понесенных как расходы, и результирующей прибыли или убытка, полученных на основе этих транзакций.

#6 – Периодическая отчетность и широкая доступность

Финансовый учет ведется с заранее установленным периодическим отчетным периодом, обычно ежеквартально, раз в полгода и ежегодно. Это позволяет легко сравнивать и делает информацию актуальной и информативной для различных заинтересованных сторон. Дополнительные финансовые отчеты находятся в открытом доступе и доступны для всех, кто хочет знать о бизнесе и его результатах.

#7 – Основа для прочей отчетности

Другие виды учета, а именно учет затрат, учет затрат. Учет затрат — это определенный поток управленческого учета, используемый для определения общей стоимости производства. Он измеряет, регистрирует и анализирует как постоянные, так и переменные затраты для этой цели. Читать далее или управленческий учет, предоставляет свои базовые данные из финансового учета. Он выступает в качестве источника для различных видов бухгалтерского учета, проводимого бизнесом. Он имеет дело с бизнес-транзакциями в целом, что служит основой для учета затрат для дальнейшего определения затрат на продукты и услуги.

#8 – Достижение цели различных заинтересованных сторон

- Другой важной целью является удовлетворение потребностей различных заинтересованных сторон, связанных с бизнесом. У разных заинтересованных сторон разные цели, например, кредиторы бизнеса намерены оценить способность бизнеса выплачивать проценты и основную сумму, которая предоставляется бизнесу, или потенциальные кредиторы, поэтому они больше заинтересованы в платежеспособности бизнесаПлатежеспособность бизнесаПлатежеспособность компании означает ее способность выполнять долгосрочные финансовые обязательства, продолжать свою деятельность в обозримом будущем и добиваться долгосрочного роста. Это указывает на то, что организация будет вести свой бизнес с легкостью. Узнайте больше и сосредоточьтесь на этом аспекте.

- Точно так же клиенты заинтересованы в росте и стабильности бизнеса и больше внимания уделяют отчетам о движении денежных средств. Заявления Финансовые отчеты представляют собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. обеспечить лучшие деловые условия и стабильную поставку товаров и услуг.

#9 – Только финансовые транзакции

Финансовый учет регистрирует только те операции, которые могут быть выражены в денежном выражении, или те, которые включают финансовые аспекты, поскольку такие нефинансовые операции не входят в его компетенцию. Соответственно, он служит цели только Финансовых транзакций.

#10 – Надежность и актуальность

Важной задачей является подготовка надежных финансовых отчетов, и решения могут быть основаны на них. Для этой цели такая бухгалтерская отчетность должна представлять собой достоверное представление операций и событий, предпринятых бизнесом, представленных в их фактическом существе и перспективе экономической реальности.

# 11 – Легко понять

- Среди всех целей, обсуждавшихся выше, главной задачей является подготовка финансовых счетов таким образом, чтобы они были легко понятны предполагаемым пользователям.

- Однако, имея в виду эту цель, не менее важно обеспечить, чтобы никакая существенная информация не была пропущена, поскольку она будет сложной и громоздкой для понимания различными пользователями. Короче говоря, необходимо приложить усилия для подготовки Финансовых счетов таким образом, чтобы их было легко узнать, где это возможно.

Заключение

Финансовый учет служит многим целям и включает в себя запись, правильную классификацию и обобщение финансовых транзакций и событий, с которыми сталкивается бизнес, чтобы предоставить релевантную и содержательную информацию различным пользователям.

Он включает в себя четырехэтапный объективный цикл, изображенный ниже, и является важной ветвью бухгалтерского учета.

- Шаг 1: Определение финансовой операции, которую необходимо зарегистрировать. Нефинансовые операции не регистрируются.

- Шаг 2: Как только транзакция должна быть зарегистрирована, ее следует объединить в группы со схожими характеристиками/характером, которые включают интерпретацию транзакции и правильную запись в журнале.

- Шаг 3: После того, как транзакции зарегистрированы и объединены вместе, их необходимо обобщить, чтобы позволить различным предполагаемым пользователям понять и интерпретировать бизнес-результаты.

- Шаг 4: Наконец, дайте ответ пользователям таких финансовых отчетов относительно прибыли или убытков, понесенных бизнесом (Отчет о прибылях и убыткахОтчет о прибылях и убыткахОтчет о прибылях и убытках, также известный как отчет о прибылях и убытках, представляет собой финансовый отчет, который обобщает доходы организации и расходы, понесенные в течение финансового периода, и свидетельствует о финансовых результатах компании, показывая, получила ли компания прибыль или понесла убытки в течение этого периода (подробнее) и ресурсы на конкретную дату, задействованные для получения такой прибыли (Балансовый отчет).

Часто задаваемые вопросы (FAQ)

Что делает финансовый учет?

Финансовый учет известен как процесс записи, компиляции и отчетности по многочисленным транзакциям, происходящим в результате корпоративных операций на протяжении времени. Это отдельная отрасль бухгалтерского учета. Основная цель этого потока бухгалтерского учета состоит в том, чтобы надлежащим образом отразить общую производительность компании. Кроме того, эта информация является важной информацией для других сторон.

Сложно ли вести финансовый учет?

Финансовый учет может быть сложным или простым, в зависимости от интересов человека. Бухгалтерский учет не всегда прост; бывают случаи, когда требуется просеивать данные, собирать кусочки головоломки и находить малоизвестную финансовую информацию, особенно при проведении аудита или обработке сложных налоговых расчетов.

Какие этапы составляют процесс финансового учета?

Бухгалтерский учет — это набор процедур, которые хозяйствующие субъекты используют для записи своих финансовых операций. Эти процедуры включают:

Встреча;

Идентификация;

Категоризация;

Подводя итоги, и

Документирование этих операций в бухгалтерских книгах компании.

Рекомендуемые статьи

Эта статья представляет собой руководство по целям финансового учета и его определению. Здесь мы обсудим 11 основных задач вместе с подробными пояснениями. Подробнее об этом вы можете узнать из следующих статей —

- Бухгалтерский учет против финансового управления

- Список целей финансовой отчетности

- Список целей аудита

- Цели финансовой отчетности

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)