Амортизация против амортизации

Разница между амортизацией и амортизацией

Амортизация – это уменьшение стоимости основных средств в результате нормального износа, использования или технологических изменений и т. д. Это относится к материальным активам. Напротив, амортизация относится к процессу, при котором стоимость различных нефизических активов компании относится на расходы в течение определенного периода и, таким образом, применяется только к нематериальным активам компании.

Активы – это основа любого бизнеса. Ни один бизнес не может работать без владения активом, поскольку он приносит экономическую отдачу и доход на протяжении всего своего существования. Следовательно, он должен быть обесценен или амортизирован в бухгалтерских книгах, чтобы признать его истинную стоимость. Компании используют такие методы, как износ или амортизация, чтобы амортизировать актив в течение срока его полезного использования.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

Ключевые выводы

- Амортизация относится к постепенному износу актива, который снижает его первоначальную стоимость. Амортизация, с другой стороны, представляет собой общее уменьшение стоимости нематериального актива в течение срока его полезного использования.

- Самое основное и существенное отличие заключается в том, что амортизация начисляется на материальные активы, тогда как нематериальные активы учитываются с использованием амортизации. Амортизация также включает ликвидационную стоимость/стоимость утилизации.

- Методы расчета амортизации: прямолинейный метод, метод уменьшаемого остатка и метод двойного уменьшаемого остатка. Для амортизации используются методы Bullet и Balloon.

- Обе теории представляют собой безналичные расходы, и предприятия должны помнить о важности управления активами, чтобы не потерять эффективность труда.

Сравнительная таблица амортизации и амортизации

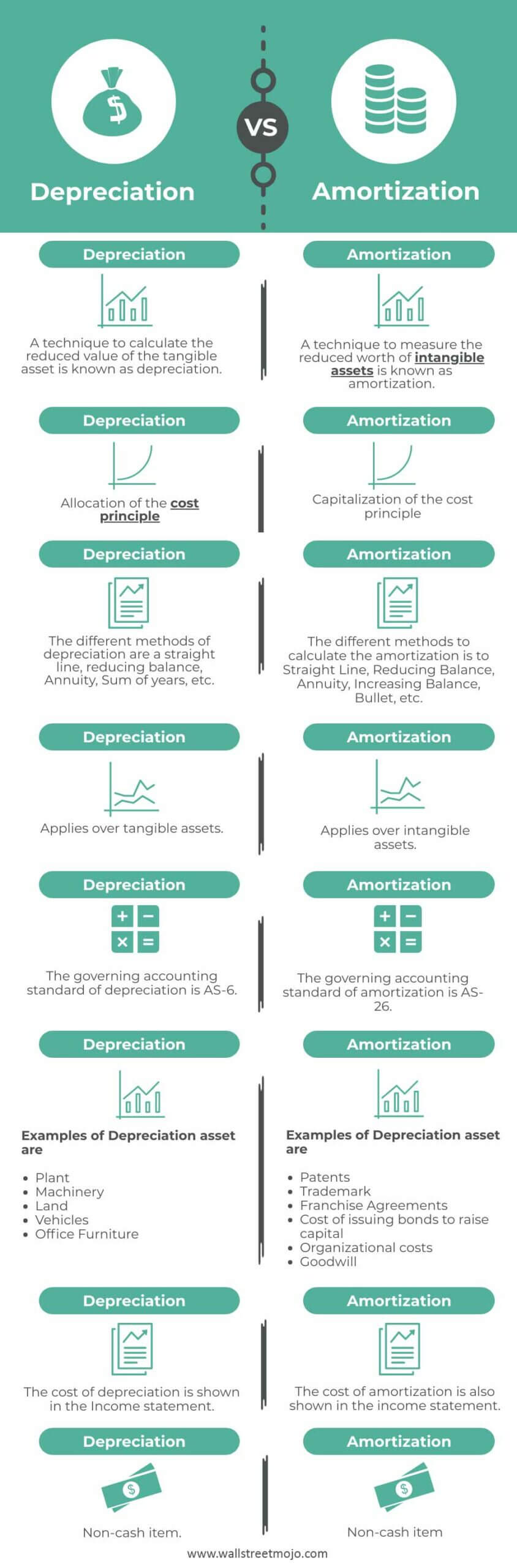

АмортизацияМетод расчета уменьшенной стоимости материальных активов известен как амортизация. Метод измерения уменьшенной стоимости нематериальных активовНематериальные активыНематериальные активы – это идентифицируемые активы, которые не существуют физически, т.е. деловая репутация, патенты, авторские права, франшиза и т. д. Они считаются долгосрочными или долгосрочными активами, поскольку Компания использует их более года. читать далее известен как амортизация. Распределение стоимости Принцип стоимости Принцип стоимости — это принцип бухгалтерского учета, согласно которому актив регистрируется по первоначальной стоимости покупки, что означает, что изменения его рыночной стоимости не должны влиять на его представление в балансовом отчете. читать далееКапитализация принципа затратРазличные методы амортизации: прямая линия, уменьшение остатка, аннуитет, сумма лет и т. д. Различные методы расчета амортизации: прямая линия, уменьшение остатка, аннуитет, увеличение остатка, пуля и т. д.Применяется к материальным активамПрименяется к нематериальным активамУправляющим стандартом учета амортизации является AS-6.Управляющим стандартом учета амортизации является AS-26Примерами амортизационных активов являются Заводы Машины Наземные транспортные средства Офисная мебельПримерами амортизируемых активов являются Патенты Товарные знаки Франчайзинговые соглашения Стоимость выпуска облигаций для привлечения Капитальные Организационные затраты Деловая репутацияСтоимость амортизации показана в отчете о прибылях и убыткахСтоимость амортизации также показана в отчете о прибылях и убытках.Неденежная статьяНеденежная статья

- Важнейшее отличие заключается в том, что активы, учитываемые при амортизации, представляют собой материальные активыМатериальные активыМатериальные активы представляют собой активы со значительной стоимостью и доступны в физической форме. Это означает, что любой актив, который можно потрогать и ощупать, можно назвать материальным с долгосрочной оценкой. Читать далее, а те активы, которые относятся на амортизацию, являются нематериальными активами.

- Обычно ликвидационная стоимость отсутствует. Спасательная стоимость (Salvage Value) — это оценочная стоимость актива после окончания срока его полезного использования. Например, если оборудование компании имеет 5-летний срок службы и в конце этого срока оценивается всего в 5000 долларов, ликвидационная стоимость составляет 5000 долларов. Читать далее участвует в амортизации, тогда как при амортизации в большинстве случаев существует ликвидационная стоимость. .

- Существуют различные методы, используемые бизнесом для расчета амортизации. Однако существует только один метод амортизации, который обычно используют компании.

- Цель амортизации состоит в пропорциональном распределении стоимости актива в течение срока его полезного использования. С другой стороны, амортизация направлена на капитализацию стоимости актива в течение срока его полезного использования.

Единственное сходство в износе и амортизации заключается в том, что они оба представляют собой неденежные расходы. такие затраты не оплачиваются и не оплачиваются фирмой наличными. Это связано с такими расходами, как амортизация. Подробнее.

Амортизация против амортизации Инфографика

Давайте посмотрим на принципиальные различия между амортизацией и амортизацией.

Амортизация и амортизация: методы

Оба процесса являются неденежными расходами, но их необходимо создавать как резерв, поскольку активы имеют определенный срок службы и должны быть заменены, если бизнес не хочет терять свою производительность труда. объем продукции, произведенный работником в единицу времени. Сравнивая индивидуальную производительность со средней, можно определить, работает ли тот или иной работник неэффективно. Подробнее. Вот почему использование этих двух концепций бухгалтерского учета имеет решающее значение и имеет первостепенное значение. Эти два термина часто являются идентичными и обычно используются взаимозаменяемо, но они регулируются разными стандартами бухгалтерского учета.

Бизнес должен осознавать важность этих двух концепций бухгалтерского учета. Концепции бухгалтерского учета. Концепции бухгалтерского учета — это принципы, предположения и условия, лежащие в основе бухгалтерского учета. Они гарантируют, что бухгалтерский учет ведется таким образом, чтобы финансовые отчеты представляли правдивую и достоверную информацию, а также то, сколько денег следует отложить для покупки актива в будущем. Деловые активы всегда должны проверяться на предмет обесценения не реже одного раза в год, что помогает компании узнать реальную рыночную стоимость актива.

Обесценение активовОбесценение активовОбесценение активов – это активы на балансе, балансовая стоимость которых превышает рыночную стоимость (возмещаемую стоимость), а убыток признается в отчете о прибылях и убытках компании. Обесценение активов обычно встречается в статьях баланса, таких как деловая репутация, долгосрочные активы, товарно-материальные запасы и дебиторская задолженность. Читать далее также помогает бизнесу прогнозировать потребность в денежных средствах и в каком году должен произойти вероятный отток денежных средств.

№1 – Амортизация

- Линейный метод Прямолинейный метод Прямолинейный метод амортизации является одним из наиболее популярных методов амортизации, при котором актив равномерно амортизируется в течение срока его полезного использования, а стоимость актива равномерно распределяется в течение срока его полезного и функционального использования. читать далее – Одинаковые амортизационные отчисления отражаются в отчете о прибылях и убытках в течение срока полезного использования актива. В соответствии с этим методом прибыль за год будет такой же, если учесть амортизацию.

- Метод уменьшаемого остаткаМетод уменьшаемого остаткаПри методе уменьшаемого остатка амортизации или методе уменьшаемого остатка активы амортизируются по более высокой ставке в первые годы, чем в последующие годы. Постоянная ставка амортизации применяется к балансовой стоимости актива каждый год, что приводит к ускоренной амортизации. Подробнее — В соответствии с этим методом амортизации сумма амортизации начисляется в отчете о прибылях и убытках в итоговом сальдо актива за предыдущий год, т. е. Стоимость активов — амортизация за предыдущий год = остаток на конец периода. При таком методе амортизации прибыль за год будет меньше в первые годы и больше в последующие годы, если рассматривать ее с учетом амортизации.

- Метод двойного уменьшаемого остатка (DDB)Метод двойного уменьшающегося остаткаМетод двойного уменьшающегося остатка является одним из ускоренных методов, используемых для расчета суммы амортизации, подлежащей начислению в отчете о прибылях и убытках компании. Он определяется путем умножения балансовой стоимости актива на норму амортизации линейного метода и 2. Читать далее — это наиболее ускоренный метод амортизации, при котором балансовая стоимость актива ежегодно учитывается в два раза больше, чем расходы по сравнению с прямолинейная амортизация. Таким образом, формула, используемая здесь, — 2 * процент линейной амортизации * балансовая стоимость на начало периода.

#2 – Амортизация

- Пулевой метод– В соответствии с этим методом амортизации нематериальная сумма амортизации отражается в отчете о прибылях и убытках компании сразу. Этот метод признает расходы сразу. Как правило, фирмы не используют этот метод, поскольку он в значительной степени влияет на показатели прибыли и EBIT в этом году.

- Balloon PaymentsBalloon PaymentsВоздушный платеж — это огромная сумма, выплачиваемая в конце срока кредита. Большинство кредитов на воздушные шары выдаются на короткий срок; это может быть коммерческий кредит, ипотека или полностью амортизированный кредит. Кроме того, последний взнос как минимум вдвое превышает предыдущие платежи. Подробнее. В соответствии с этим методом сумма, вычитаемая в начале процесса, меньше. Тем не менее, значительные расходы отражаются в отчете о прибылях и убытках в конце периода.

Методы амортизации также предназначены для амортизации, если последняя оценивается по кредитам и авансам. В этом случае вышеуказанные методы графика погашения кредита График погашения кредита График погашения кредита относится к графику погашения кредита. Каждый взнос состоит из основной суммы и процентной составляющей до конца срока кредита или до момента погашения полной суммы кредита. Подробнее.

Часто задаваемые вопросы (FAQ)

Как износ и амортизация влияют на финансовую отчетность компании?

Износ и амортизация влияют на собственный капитал и баланс компании соответственно. Из-за амортизации стоимость собственного капитала компании страдает, в основном снижается. С другой стороны, из-за ежегодной амортизации активов это влияет на баланс, поскольку он уменьшает часть активов в отчете.

Является ли программное обеспечение амортизированным или амортизированным?

Программное обеспечение считается основным физическим активом для нескольких компаний; он амортизируется, а не амортизируется.

Может ли деловая репутация амортизироваться?

Деловая репутация — это доверие к компании на рынке, поэтому она нематериальна. Таким образом, гудвил будет амортизироваться. Кроме того, деловая репутация может амортизироваться в течение более 10 лет и менее.

Рекомендуемые статьи

Эта статья представляет собой руководство по амортизации и амортизации. Мы объясняем различия между ними с точки зрения характеристик и методов оценки с помощью инфографики. Вы также можете ознакомиться со следующими статьями –

- Капитальные затраты против эксплуатационных

- Формула накопленной амортизации

- Амортизация нематериальных активов

- ROIC против ROCE

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)