457 План

457 Определение плана

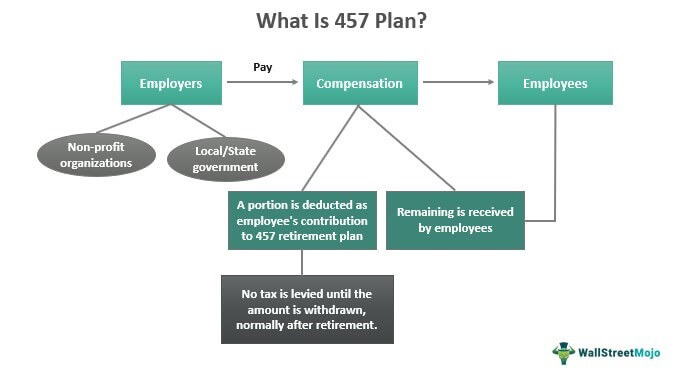

План 457 — это схема пенсионных накоплений, в которой люди вносят часть дохода, которая вычитается без взимания налога. Однако налог применяется к этой сумме сбережений во время снятия средств, в основном после выхода на пенсию. Таким образом, сумма получает достаточно времени, чтобы вырасти, прежде чем она станет налогооблагаемой.

Это льготные налоговые планы с отсроченной компенсацией, которые государственные и местные органы власти, а также некоммерческие организации предлагают своим сотрудникам. План 457 аналогичен пенсионному плану 401(k), за исключением того, что последний также доступен для сотрудников коммерческих организаций.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

Ключевые выводы

- План 457 — это пенсионная схема с отсрочкой налогообложения, которая позволяет сотрудникам вносить полную или часть своей компенсации на пенсионные счета для финансового обеспечения своего периода после выхода на пенсию.

- Он подразделяется на 457 (b) и 457 (f).

- В то время как план 457 (b) доступен для государственных или местных государственных служащих, 457 (f) предназначен для нефедеральных служащих, таких как те, кто косвенно связан с правительством, сотрудники НПО, освобожденные от налогов организации и т. д.

- Налоговые льготы, применимые для нефедеральных сотрудников, 100% лимиты взносов, положение о двойных взносах и т. д. — вот некоторые из особенностей этого плана.

Как работает план 457?

План 457 — это схема отсроченной компенсации, классифицируемая в рамках неквалифицированной программы пенсионных накоплений. Неквалифицированный план — это план, который не соответствует критериям Закона о пенсионном обеспечении работников (ERISA). Кроме того, они имеют налоговые льготы, что означает, что налоги не взимаются до тех пор, пока сотрудники не снимут сумму.

Это план, при котором работодатели вычитают определенный процент вознаграждения работника, который становится их вкладом в пенсионные фонды, обеспечивающие их финансовое обеспечение на будущее. Рост стоимости средств зависит от производительности с течением времени.

Правомочные работодатели, такие как местные органы власти и органы власти штатов, предлагают работникам внести вклад в планы 457, и заинтересованные работники сообщают работодателям о том, чтобы они продолжили работу.

Работодатель должен зарегистрироваться в органе власти, чтобы делать взносы в утвержденный план, и выбрать тип плана, в который он хочет внести взнос. Сотрудник вносит определенный процент от своей заработной платы, который может превышать 100 процентов от заработной платы с учетом долларового лимита.

Затем взносы переводятся на специальный счет и инвестируются в ценные бумаги. Это могут быть безопасные ценные бумаги или определенные ценные бумаги, несущие риск. В процессе деньги растут за счет инвестиций без каких-либо налогов. Сотрудник может уйти после выхода на пенсию. Если сумма снимается до выхода на пенсию, она облагается налогом по обычным ставкам.

Типы

Пенсионный план 457 классифицируется как 457 (b) и 457 (f). В то время как план 457 (b) доступен для государственных или местных государственных служащих, последний предназначен для нефедеральных служащих, таких как служащие, косвенно связанные с правительством, служащие НПО и организаций, которые остаются освобожденными от налогов.

Для 457 (b) некоторые сотрудники некоммерческих организаций также имеют право на этот план. Этот план 457 ограничивает взнос сотрудников до 20 500 долларов в год.

С другой стороны, предел взноса по плану 457 (f) может составлять до 100 процентов от заработной платы. К этому плану предъявляются определенные юридические и обязательные требования. Отклонение от правил приводит к проблемам, штрафам и потерям.

Особенности и преимущества

План 457 предназначен только для соответствующих требованиям сотрудников государственных и местных государственных организаций, нефедеральных или освобожденных от налогов фирм, а также некоммерческих или неправительственных организаций, прямо или косвенно связанных с правительством.

Налоги не применяются к сумме на момент внесения взносов. Вместо этого власти взимают их в момент снятия со счета. Работники могут вносить до 100 процентов заработной платы, при условии, что взнос не превышает применимый лимит в долларах.

Работники, имеющие право на участие, которые не вносили взносы в план и приближаются к пенсионному возрасту, т. е. как минимум за три года до пенсионного возраста, имеют возможность вносить взносы в размере, в два раза превышающем лимит пособия. Прежде всего, у сотрудников есть свобода выбора типа инвестиций, в которые они хотят внести свой вклад. Эти взносы обеспечивают финансовое положение работников на более позднем этапе, в основном после выхода на пенсию.

Правила вывода

Сотрудники могут снимать деньги, полученные в соответствии с планом раздела 457, при выходе на пенсию, чтобы пользоваться пенсионными пособиями. Досрочное снятие средств также разрешено без каких-либо штрафов. При снятии средств применяются обычные налоги. От плана можно отказаться в любое время в любом возрасте без каких-либо штрафов.

Люди могут снимать деньги только в экстренных случаях и с предварительного разрешения работодателя. К экстренным изъятиям относятся только расходы, связанные с медицинскими нуждами, похоронами или в случае повреждения имущества.

Примеры

Давайте рассмотрим следующие примеры, чтобы лучше понять концепцию:

Пример №1

Райан ищет схемы, которые помогли бы ему накопить на пенсию. Он сталкивается с различными типами инвестиций, но хочет иметь что-то, что могло бы позволить ему снять средства в середине срока инвестирования, учитывая его обязательства по оплате счетов. Следовательно, он выбирает план 457 и экономит время от времени, снимая необходимую сумму без штрафных санкций.

Пример #2

Рост потребительских цен в 2022 изображают вероятность увеличения лимита взносов на 457 в 2023 году. Компания по управлению активами Mercer LLC утверждает, что лимиты взносов для пенсионных планов вырастут на 10% в следующем году, то есть в 2023 году.

В настоящее время предельный размер выборочной отсрочки составляет 20 500 долларов США, и Служба внутренних доходов (IRS) может увеличить его до 22 500 долларов США в 2023 году.

Ограничения

Схема 457 ограничивает годовой взнос до определенная степень. Сумма и другие надбавки, исключающие заработок, не должны превышать 100 % включаемой компенсации работника по пункту 457 (f) или должны быть равны выборному лимиту отсрочки в размере 20 500 долларов США по состоянию на 2022 год для пункта 457 (b). В 2020 и 2021 годах этот лимит составлял 19 500 долларов.

Однако сотрудники в возрасте 50 лет и старше могут внести дополнительные 6 500 долларов США, в результате чего общий лимит отсрочки по выбору составит 27 000 долларов США.

План 457 против 401K

И 457, и 401 (k) представляют собой пенсионные схемы, которые защищают интересы сотрудников и помогают им вести финансово независимую жизнь после выхода на пенсию. Однако есть несколько замечательных отличий, о которых сотрудники должны знать, прежде чем инвестировать.

Давайте кратко рассмотрим эти различия:

Категория 457 401 (к) ERISANНеквалифицированныйКвалифицированныйПредоставляетсяГосударственное/местное самоуправление и некоторые освобожденные от налогов работодателиЧастные работодателиВыводыБез штрафаПодлежит штрафу

Часто задаваемые вопросы (FAQ)

1. Что такое пенсионный план 457?

План 457 — это план пенсионных взносов с налоговыми льготами, санкционированный IRS. Он распространяется только на сотрудников, имеющих право на участие, таких как государственные и местные государственные служащие, нефедеральные служащие и сотрудники освобожденных от налогов организаций. Участники откладывают процент от заработной платы (до 100% от заработной платы с учетом долларового лимита в год) и вносят взносы в утвержденный план.

2. Подходят ли планы 457?

Нет, эти планы не соответствуют требованиям, поскольку они не соответствуют рекомендациям, указанным в Законе о пенсионном обеспечении сотрудников (ERISA).

3. Хороши ли планы 457?

Да, эти планы считаются хорошими, поскольку они помогают сотрудникам иметь средства для удовлетворения своих потребностей и требований после выхода на пенсию и позволяют им снимать деньги по мере необходимости в течение срока их инвестиционного пребывания без уплаты каких-либо штрафов. Кроме того, они не облагаются налогом до тех пор, пока не будут отозваны. Предел взноса составляет до 100 процентов от заработной платы и доступен для государственных / местных государственных служащих и нефедеральных служащих, прямо или косвенно связанных с правительством.

Рекомендуемые статьи

Эта статья была руководством по Плану 457 и его значению. Здесь мы обсудим, как он работает, его преимущества и особенности, его типы и ограничения с примерами, а также сравним его с планом 401 (k). Вы можете узнать больше из следующих статей –

- Кио План

- План с установленными взносами

- 457 против 403б

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)