Записи в журнале учета кредиторской задолженности

Записи в журнале учета кредиторской задолженности относятся к сумме, подлежащей уплате в бухгалтерских проводках кредиторам компании за покупку товаров или услуг. Они отражаются в балансе по текущим основным обязательствам, и этот счет дебетуется всякий раз, когда производится какой-либо платеж.

Записи в журнале для кредиторской задолженности

Всякий раз, когда на счете есть какая-либо транзакция, связанная с покупкой товаров или услуг, возникает обязательство, известное как кредиторская задолженность. Кредиторская задолженность. Кредиторская задолженность — это сумма, причитающаяся бизнесом своим поставщикам или поставщикам за покупку продуктов или услуг. В балансе они классифицируются как краткосрочные обязательства и должны быть погашены в течение отчетного периода. Подробнее. Он должен быть создан и зарегистрирован в книгах бухгалтерского учета компанией. Сумма измеряется с использованием счета-фактуры продавца для документирования бухгалтерских проводок по кредиторской задолженности. Обычно он содержит информацию о сумме, которую покупатель должен заплатить, и сроке платежа.

Ниже приведены некоторые распространенные ситуации, в которых необходимо вести записи в журнале учета кредиторской задолженности.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

- Записи в журнале для кредиторской задолженности

- Типичные записи в журнале учета кредиторской задолженности

- #1 – Покупка товарного запаса на счет:

- #2 – Поврежденный или нежелательный инвентарь возвращен поставщику:

- №3 – Запись при покупке актива, отличного от товарных запасов на счете:

- № 4 – Запись, когда расходы, понесенные на счете, или услуги, приобретенные на счете:

- # 5 – Запись, когда платеж производится кредитору или кредитору:

- Примеры записей в журнале учета кредиторской задолженности

- Рекомендуемые статьи

- Типичные записи в журнале учета кредиторской задолженности

Типичные записи в журнале учета кредиторской задолженности

#1 – Покупка товарного запаса на счет:

При покупке товарных запасов на счете с использованием следующей записи в журнале будет создано обязательство, относящееся к записям в журнале учета кредиторской задолженности:

Проведенная выше бухгалтерская запись для регистрации обязательств по кредиторской задолженности будет сделана в соответствии с системой периодической инвентаризации. читать далее. Однако, если компания использует постоянную систему инвентаризации, постоянная система инвентаризации в бухгалтерском учете означает поддержание покупки и продажи запасов в режиме реального времени с использованием автоматизированной компьютеризированной системы и легко рассчитывает себестоимость проданных товаров (COGS) для производственного концерна. Это устраняет усилия, ранее затраченные на физическую проверку запасов. Более того, долговая часть будет заменена «инвентарным счетом» вместо «счета покупок». Запись в этом случае будет следующей:

#2 – Поврежденный или нежелательный инвентарь возвращен поставщику:

#2 – Поврежденный или нежелательный инвентарь возвращен поставщику:

В случае, если часть инвентаря или весь инвентарь, приобретенный на счете, будет признан покупателем поврежденным или нежелательным. Он может либо вернуть то же самое продавцу; или просить надбавки в качестве снижения цен. Если продавец одобряет возврат или надбавку, то покупатель уменьшит кредиторскую задолженность на эту сумму в своих бухгалтерских книгах. В таких случаях запись в журнале, которая будет использоваться для уменьшения ответственности AccountsLiability Of AccountsLiability, является финансовым обязательством в результате любого прошлого события, которое имеет юридическую силу. Урегулирование обязательства требует оттока экономического ресурса, в основном денег, и они отражаются в балансе компании. Подробнее кредиторская задолженность выглядит следующим образом:

Примечание: Запись о возврате товаров или льгот не будет регистрироваться в общем журнале, как указано выше, в случае отдельного возврата покупки. Если покупатель ведет журнал допусков, а затем возвращает, допуск будет записан в этом журнале возвратов и допусков.

№3 – Запись при покупке активов, кроме товарных запасов на счете:

В случае, если есть покупка активов, отличных от товарных запасов, на счетах, таких как завод, мебель, оборудование, инструменты или другие основные средства. Проводка по учету кредиторской задолженности выглядит следующим образом:

№4 – Запись, когда расходы, понесенные в связи с услугами, приобретенными за счет:

№4 – Запись, когда расходы, понесенные в связи с услугами, приобретенными за счет:

Когда какое-либо лицо приобретает какие-либо профессиональные услуги, такие как финансовые консультации, юридические услуги и т. д., или несет расходы, оплата которых должна быть произведена в будущем, то в этом случае.

Предположим, приобретаются какие-то профессиональные услуги (например, рыночные, юридические услуги и т. д.) или производятся расходы, а оплата должна быть произведена в будущем. В этом случае возникает кредиторская задолженность. Проводка по учету кредиторской задолженности выглядит следующим образом:

# 5 – Запись, когда платеж производится кредитору или кредитору:

# 5 – Запись, когда платеж производится кредитору или кредитору:

После создания и регистрации обязательства по кредиторской задолженности, когда платеж производится кредитору или кредиторской задолженности, происходит сокращение обязательства по кредиторской задолженности, и то же самое будет зарегистрировано путем внесения в журнал следующей записи:

Примеры записей в журнале учета кредиторской задолженности

Записи в журнале, которые обычно используются для записи кредиторской задолженности, следующие:

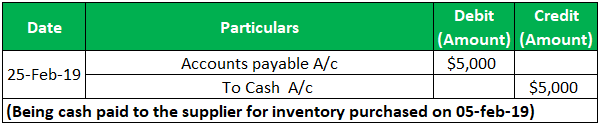

Записи в журнале учета кредиторской задолженности – пример №1

5 февраля 2019 г. Sports international ltd приобрела сырье на сумму 5000 долларов США у компании smart international ltd по счету и пообещала заплатить за то же самое наличными 25 февраля 2019 г. Подготовьте необходимые записи в журнале для регистрации транзакций.

Решение:

Записи для записи транзакций следующие:

Записи в журнале учета кредиторской задолженности – пример № 2

Записи в журнале учета кредиторской задолженности – пример № 2

В феврале 2019 года Mid-term international ltd. Делал транзакции, как указано ниже. Компания использует систему периодической инвентаризации для учета скидок с использованием валового метода.

- 02 февраля: Компания приобрела инвентарь на сумму 50 000 долларов США на условиях 2/10, n/30, пункт отгрузки FOB. Для этого расходы на перевозку составили 500 долларов.

- 04 февраля: Было установлено, что из закупок были получены поврежденные товары на сумму 10 000 долларов США, поэтому они были возвращены поставщику, и кредит был получен.

- 10 февраля: Выплатил кредиторам наличные за покупки, сделанные 2 февраля.

Подготовьте необходимые записи в журнале для записи транзакций:

Решение:

Записи для записи транзакций следующие:

Рекомендуемые статьи

Эта статья была руководством по бухгалтерским записям в журнале учета кредиторской задолженности. Здесь мы обсудим наиболее распространенный тип бухгалтерских проводок по кредиторской задолженности вместе с практическими примерами. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Цикл кредиторской задолженности

- Примеры кредиторской задолженности

- Дебиторская задолженность против кредиторской задолженности

- Начисленные расходы и кредиторская задолженность

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)