Закрытие запаса

Что такое закрывающий запас?

Заключительный запас или инвентарь — это сумма, которая все еще остается у компании на конец финансового периода. Этот инвентарь может включать продукты, которые перерабатываются или производятся, но не продаются. В широком смысле он включает в себя сырье, незавершенное производство и готовую продукцию — единицы конечного запаса помогают определить общую сумму.

Искусственный интеллект поможет тебе заработать!

Однако для крупного бизнеса это часто невозможно. Улучшение программного обеспечения для управления запасами и других технологий помогает решить эту проблему.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

- Что такое закрывающий запас?

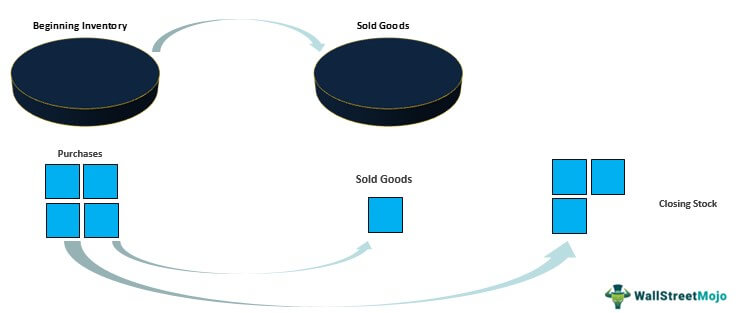

Формула закрытия запаса

Ниже приведена формула для расчета конечного запаса

Формула конечного запаса (окончание) = Начальный запас + Покупки – Стоимость проданных товаров.

4 лучших метода расчета конечного запаса

Метод, который компания решит использовать для оценки своих запасов на конец периода, окажет огромное влияние на ее баланс. момент времени. Он основан на бухгалтерском уравнении, в котором говорится, что сумма общих обязательств и капитала владельца равна общей сумме активов компании. Читать далее, а также на отчете о прибылях и убытках.

Вот 4 наиболее распространенных метода расчета конечного запаса:

№1 «первым пришел — первым вышел» (FIFO)

Метод учета запасов FIFO Метод учета запасов FIFOСогласно методу учета запасов FIFO товары, которые приобретаются первыми, первыми удаляются из счета запасов. В результате оставшиеся запасы в книгах оцениваются по самой последней цене, уплаченной за самый последний запас запасов. В результате активы товарно-материальных запасов в балансе отражаются по самой последней себестоимости. Далее предполагается, что запасы, доставленные первыми, будут проданы первыми, а самые последние и новейшие запасы останутся непроданными. Это означает, что стоимость старых запасов присваивается себестоимости проданных товаров, а стоимость новых запасов присваивается конечным запасам. распродажа. Он оценивается путем вычитания стоимости проданных товаров из общей суммы начальных запасов и покупок.Подробнее

Пример ФИФО

- Начальный запас — 10 единиц по 5 долларов США за единицу.

- Покупка — 140 единиц по 6 долларов за единицу.

- Распродажа — 100 единиц по цене 5 долларов США за единицу.

Конечный инвентарь – 10 + 140 – 100 = 50

Конечная сумма запасов ($) – 50 * 6 $ = 300 $

# 2 Последний пришел первым ушел (LIFO)

LIFO Inventory MethodLIFO Inventory MethodLIFO (Last In First Out) — это один из методов учета для оценки запасов в балансовом отчете. Учет LIFO означает, что инвентарь, приобретенный в конце концов, будет израсходован или продан первым. Далее предполагается, что последний купленный товар будет продан первым. Этот метод можно использовать для продуктов, которые не являются скоропортящимися или могут быть устаревшими.

Пример ЛИФО

- Начальный запас — 10 единиц по 5 долларов США за единицу.

- Покупка — 140 единиц по 6 долларов за единицу.

- Распродажа — 100 единиц по цене 5 долларов США за единицу.

Конечный инвентарь – 40 + 10 = 50

Конечная сумма запасов ($) – 40 * 6 $ + 10 * 5 $ = 240 $ + 50 $ = 290 $.

#3 Метод средней стоимости

В соответствии с этим методом рассчитывается средневзвешенная стоимость конечного запаса. Рассчитывается как – стоимость товаров в запасах/всего единиц

Пример средней стоимости

- Начальный запас — 10 единиц по 5 долларов США за единицу.

- Покупка — 140 единиц по 6 долларов за единицу.

- Распродажа — 100 единиц по цене 5 долларов США за единицу.

Средневзвешенная стоимость за единицу – (10 * 5 + 140 * 6)/150 = 5,9 доллара США.

Сумма запаса на конец периода ($) – 50 * 5,9 $ = 295 $

# 4 Метод валовой прибыли

Метод валовой прибыли также используется для оценки суммы запасов на конец периода.

- Шаг 1 – Добавьте стоимость начального запаса. Себестоимость закупок мы придем к себестоимости товаров имеющихся в продаже.

- Шаг 2 – Умножьте (1 – ожидаемая валовая прибыль) на объем продаж, чтобы получить себестоимость проданных товаров.

- Шаг 3. Рассчитайте конечный запас. Чтобы получить эту сумму, нам нужно будет вычесть предполагаемую стоимость товаров на втором этапе из стоимости товаров, доступных для продажи. Стоимость товаров, доступных для продажи. Стоимость товаров, доступных для продажи, относится к стоимости. от общего количества товаров, произведенных в течение года после учета стоимости запасов готовой продукции на начало года и доступных для продажи конечным пользователям. Подробнее см. на первом этапе.

Пример метода валовой прибыли

- Начальный запас — 10 единиц по 5 долларов США за единицу.

- Покупка — 140 единиц по 6 долларов за единицу.

- Распродажа — 100 единиц по цене 5 долларов США за единицу.

- Стоимость товаров, доступных для продажи = 10 х 50 + 140 х 6 = 940

- Ожидаемая маржа прибылиМаржа прибылиМаржа прибыли — это показатель, который руководство, финансовые аналитики и инвесторы используют для измерения прибыльности бизнеса по отношению к его продажам. Он определяется как отношение суммы сгенерированной прибыли к сумме сгенерированного дохода. читать дальше = 40%

Продажи = 100 х 5 = 500

Себестоимость проданных товаровСтоимость проданных товаровСебестоимость проданных товаров (COGS) представляет собой совокупную сумму прямых затрат, понесенных за проданные товары или услуги, включая прямые расходы, такие как сырье, прямые затраты на оплату труда и другие прямые затраты. Однако он исключает все косвенные расходы, понесенные компанией. читать дальше = 500 х (1-40%) = 300

Запас на конец периода ($) = 940 – 300 = 640

Недостатком этого метода является то, что оценка валовой прибыли на шаге 2 основывается на исторической оценке, что может не обязательно иметь место в будущем. Кроме того, если какие-либо потери запасов в этот период выше или ниже исторических показателей, это может привести к несоответствующей сумме закрытия запасов.

Влияние метода ценообразования на конечный запас

Метод, которым компания решает оценить инфляцию, влияет на ее финансовое положение и прибыль. Если компания решит использовать метод ЛИФО, то себестоимость проданных товаров будет выше (при условии роста инфляции), что снижает валовую прибыль. получается после вычета всех прямых расходов, таких как стоимость сырья, стоимость рабочей силы и т. д., из прямого дохода, полученного от продажи товаров и услуг, и, таким образом, снижает налоги. Это одна из основных причин, по которой компании предпочитают бухгалтерский учет по методу ЛИФО, а не по методу ФИФО. Еще одна веская причина заключается в том, что при использовании FIFO сумма остатков на конец баланса будет выше по сравнению с FIFO.

На коэффициенты также влияет метод, в котором используется инвентарь. Текущий коэффициент Текущий коэффициент Текущий коэффициент – это коэффициент ликвидности, который измеряет, насколько эффективно компания может погасить свои краткосрочные кредиты в течение года. Коэффициент текущей ликвидности = оборотные активы/текущие обязательства, подробнее рассчитывается как текущие активы. Текущие активы Текущие активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за немедленные денежные средства или ликвидированы в течение года. Он включает товарно-материальные запасы, денежные средства, эквиваленты денежных средств, рыночные ценные бумаги, дебиторскую задолженность и т. д. читать далее/ текущие обязательстваТекущие обязательстваТекущие обязательства — это кредиторская задолженность, которая, вероятно, будет погашена в течение двенадцати месяцев с момента предоставления отчетности. Обычно это задолженность по заработной плате, подлежащие оплате расходы, краткосрочные кредиты и т. д. При использовании метода FIFO сумма будет выше. Конечный запас увеличит количество Оборотных активов. С другой стороны, коэффициент оборачиваемости запасовКоэффициент оборачиваемости запасовКоэффициент оборачиваемости запасов измеряет, насколько быстро компания заменяет текущую партию запасов и преобразует их в продажи. Более высокий коэффициент указывает на то, что продукт компании пользуется большим спросом и быстро продается, что приводит к снижению затрат на управление запасами и увеличению прибыли. Подробнее рассчитывается как продажи / средний запас, если используется метод FIFO.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое закрывающий запас? Здесь мы рассмотрим его формулу, 4 основных метода расчета конечного запаса (ЛИФО, ФИФО, средняя стоимость, маржа прибыли), а также его влияние на финансовую отчетность. Вы можете узнать больше об основах бухгалтерского учета из следующих статей:

- Плавающий запас

- Открытие типов запасов

- Запасы и запасы

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)