вспомогательная книга

Что такое вспомогательная книга в бухгалтерском учете?

Вспомогательная книга представляет собой подмножество различных главных книг, используемых для бухгалтерского учета, и может содержать всю дебиторскую задолженность, кредиторскую задолженность, расходы предоплаты или основные средства, связанные с финансовыми транзакциями. В большой организации очень сложно хранить все транзакции в общей книге; поэтому вспомогательная книга — лучший вариант для записи всех транзакций.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Ключевые выводы

- Вспомогательная книга представляет собой набор различных главных книг, используемых в бухгалтерском учете, и может включать в себя все основные средства, предоплаченные расходы и кредиторскую задолженность, связанную с финансовыми транзакциями.

- Существуют различные типы вспомогательных книг, таких как книга запасов, книга основных средств, кассовая книга, книга покупок и книга продаж.

- Вспомогательные книги в бухгалтерском учете предоставляют актуальную информацию о повседневной деятельности предприятия. Однако система вспомогательных книг не применяется к малым и средним предприятиям.

Список 7 типов вспомогательной книги в бухгалтерском учете

Ниже приведены виды вспомогательной книги в бухгалтерском учете:

- Книга учета дебиторской задолженности – Записывает все транзакции продаж в кредит и платежи, полученные от клиента в счет продаж в кредит. Продажи в кредитПродажи в кредит — это тип транзакции, при котором клиентам/покупателям разрешается оплачивать купленный товар позже, а не в момент покупки. Это дает им необходимое время, чтобы собрать деньги и произвести платеж. читать далее.

- Книга учета кредиторской задолженности Книга учета кредиторской задолженности Книга учета кредиторской задолженности, также известная как книга кредиторов, является вспомогательной книгой, в которой перечислены сведения о различных поставщиках или поставщиках компании, а также их остатки на счетах, с выделением непогашенной суммы, подлежащей оплате компанией. читать более — Он записывает все кредитные покупки и платежи кредиторам.

- Книга основных средств – Записывает все данные транзакций для отдельных основных средств. Основные средства. Основные средства — это активы, которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Машины и оборудование, земля и здания, мебель, компьютеры, авторские права и транспортные средства — все это примеры. Например, земля, здания, мебель и приспособления или любые другие основные средства и амортизация, начисляемая на основные средства.

- Инвентарная книга – Журнал запасов может содержать операции по получению сырьяСырьеСырьем называются необработанные вещества или неочищенные природные ресурсы, используемые для производства готовой продукции. Подробнее, движение запасов, преобразование в готовые запасы, лом или полная инвентаризация.

- Журнал учета расходов по покупкам – Книга покупок Книга покупок Книга покупок – это книга, в которой регистрируются все бухгалтерские операции, связанные с покупкой товаров или услуг. Книга покупок отражает балансы кредиторов по закупкам и поставщиков, включая суммы, причитающиеся им. Читать далее регистрирует все покупки, независимо от того, были ли они оплачены или подлежат оплате.

- Книга продаж – Книга продаж Книга продаж Книга продаж — это запись в книге, которая регистрирует любую продажу в книге записей, даже если платеж получен или еще не получен. Он регистрирует продажи и денежные средства при получении, а также сумму, причитающуюся бизнесу. Читать далее регистрирует все типы продаж, будь то продажи за наличные или продажи в кредит. купили товар позже, вместо оплаты в момент покупки. Это дает им необходимое время, чтобы собрать деньги и произвести платеж. читать далее.

- Кассовая книга – В этой бухгалтерской книге компания должна записывать все виды кассовых операций, будь то продажа за наличные, покупки за наличные или расходы, оплаченные наличными.

Примеры вспомогательной книги

Ниже приведены примеры вспомогательной книги в бухгалтерском учете.

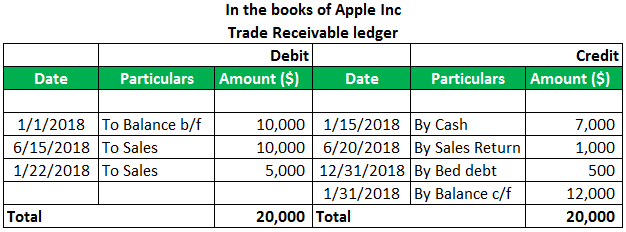

# 1 — Торговая дебиторская задолженность

Ниже представлена торговая дебиторская задолженностьТорговая дебиторская задолженностьТорговая дебиторская задолженность представляет собой сумму, которую клиенты должны бизнесу или компании. Она также известна как дебиторская задолженность и представлена в балансе как текущие обязательства.Подробнее бухгалтерская книга Apple Inc., где начальный баланс компании составляет 10 000 долларов.

15 июня 2019 года компания продала товаров на сумму 10 000 долларов США, 22 октября 2018 года — на 5 000 долларов США, а 15 января 2018 года получила от своих должников 7 000 долларов США.

Один из ее клиентов вернул материал на сумму 1000 долларов США 20 июня 2019 года, а один из его клиентов не смог произвести платеж, из-за чего компания была вынуждена списать его. в бухгалтерских книгах компании за определенный период времени и отражаются как бухгалтерские расходы в отношении неполученных платежей или убытков по активам. Подробнее 500 долларов.

После регистрации всех этих транзакций компания имеет итоговый баланс в размере 12 000 долларов США по состоянию на 31 декабря 2018 года, который она получит от своих должников. карты компании или поставщика товаров. Заемщик может быть физическим лицом, например, соискателем жилищного кредита, или юридическим лицом, занимающим средства для расширения бизнеса. читайте больше в наступающем году.

#2 – Книга продаж

#2 – Книга продаж

Ниже представлена книга продаж Apple Inc за 2018 год. В книге компания регистрирует продажи за наличные и продажи в кредит. Например, 10 января 2018 г. компания осуществила продажи наличными на сумму 5000 долларов США и продажи в кредит на сумму 10000 долларов США 15 июня 2018 года. Кроме того, один из ее клиентов (Джон) 20 июня 2018 года вернул Apple Inc. и Apple Inc предоставила скидку наличными. Скидка наличными. Скидки наличными — это прямые поощрения и скидки, предоставляемые любой компанией своим клиентам в обмен на своевременную или досрочную оплату счетов. Это обычная практика, и скидка может варьироваться от одной компании к другой в зависимости от условий и положений. Подробнее о 2000 долларов США для своего клиента. После регистрации всех этих бухгалтерских транзакций компания имеет чистый объем продаж. Чистый объем продаж Чистый объем продаж — это доход, полученный компанией от продажи своих товаров или услуг, и он рассчитывается путем вычета возвратов, надбавок и других скидок из валового объема продаж компании. более 12 000 долларов США, которые были переведены в отчет о прибылях и убытках.

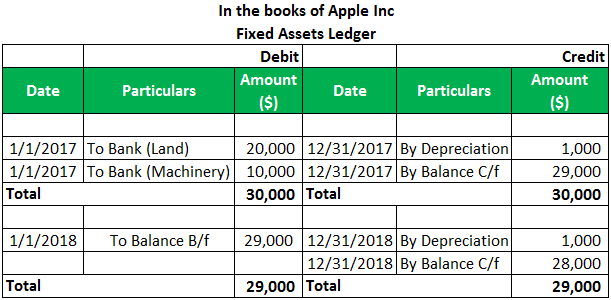

#3 – Книга учета основных средств

#3 – Книга учета основных средств

Ниже представлена бухгалтерская книга основных средств Apple Inc. за 2018 год. 1 января 2017 года компания приобрела землю и оборудование на сумму 20 000 и 10 000 долларов США соответственно. ожидается, что актив будет функциональным и может быть использован для основной деятельности компании. Он служит важным исходным материалом для расчета амортизации активов, который влияет на прибыльность и балансовую стоимость активов. Более 10 лет компания начислила амортизацию в размере 1000 долларов США за 2017 год. Таким образом, после регистрации всех транзакций компания итоговое сальдо основных средств. Основные средства. Основные средства – это активы, которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Машины и оборудование, земля и здания, мебель, компьютеры, авторские права и транспортные средства — все это примеры. 29 000 долларов США, которые компания отобразит в балансе по основным средствам. Аналогичным образом Apple Inc. также начисляла амортизациюАмортизацияАмортизация — это метод систематического распределения, используемый для учета стоимости любого физического или материального актива на протяжении всего срока его полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год. читать далее $1000 на следующий год, т.е. 2018. Таким образом, итоговое сальдо основных средств на конец 2018 года составит $28000.

Преимущества вспомогательной книги:

- Из-за того, что для разных транзакций ведутся разные книги, вспомогательная книга предоставляет актуальную информацию по конкретным счетам.

- Он показывает уровень контроля компании в отношении финансовой информации. Финансовая информация Финансовая информация относится к сводным данным о денежных операциях, которые помогают инвесторам понять прибыльность компании, ее активы и перспективы роста. Финансовые данные о физических лицах, такие как банковская выписка за прошлые месяцы, квитанции о налоговых декларациях, помогают банкам понять кредитоспособность клиента, платежеспособность и т. д. Подробнее.

- Это помогает найти любую ошибку или неправильную запись сделано в системе из-за поддерживаемых нескольких бухгалтерских книг.

- Это обеспечивает ограниченный доступ сотрудникам компании и ограничивает обмен информацией. Например, дебиторская задолженностьСчета дебиторской задолженностиСчета дебиторской задолженности — это деньги, которые должны бизнесу клиенты, которым бизнес предоставил услуги или доставил продукт, но еще не получил оплату. Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года. читать далее менеджер имеет доступ к единственной дебиторской книге, а не к какой-либо другой книге.

- Эта система бухгалтерского учетаСистема бухгалтерского учетаСистемы бухгалтерского учета используются организациями для записи финансовой информации, такой как доходы, расходы и другие виды бухгалтерской деятельности. Они служат ключевым инструментом для мониторинга и отслеживания эффективности компании и обеспечения бесперебойной работы фирмы.Подробнее разделяет работа и ответственность между сотрудниками. Например, один сотрудник может провести запись в дебиторской задолженности, а другие — в кредиторской задолженности.

Недостатки вспомогательной книги

Ниже приведены недостатки вспомогательной книги:

- Вспомогательная система учета – это не подходит для средних и малых предприятий; он подходит только для крупных бизнес-организаций с большим количеством сделок.

- Эта система учета является дорого потому что для ведения многих вспомогательных книг требуется специальное программное обеспечение, а для записи транзакций требуется большой персонал.

- Эта система учета является сложный из-за нескольких бухгалтерских книг и большой рабочей силы.

- Отсутствие координации между сотрудниками компании является еще одним недостатком.

- Иногда это не дает полной информации в одном месте, потому что транзакции ведутся в разных реестрах.

- Это требует знания и квалифицированная рабочая сила потому что одна неверная транзакция может также создать проблемы в другом реестре.

Заключение

Вспомогательная книга — это подразделение главной книги, в котором компания может регистрировать свои транзакции в разных вспомогательных книгах в зависимости от их характера транзакций. Это очень полезно для большой организации, где. Количество транзакций очень велико, потому что он обеспечивает контроль над управлением и предоставляет конкретную информацию в режиме реального времени. Тем не менее, это очень дорого в то же время из-за его структуры и требований к рабочей силе. В связи с этим, это невыполнимо для малых и средних организаций.

Часто задаваемые вопросы (FAQ)

Сколько вспомогательных книг существует?

Бухгалтерский учет содержит семь вспомогательных книг. Некоторые из них включают книгу дебиторской задолженности, книгу кредиторской задолженности и книгу основных средств.

В чем разница между GL и вспомогательной книгой?

Вспомогательная книга предназначена для предоставления сведений, составляющих конкретную учетную запись, тогда как главная книга (GL) предназначена для предоставления баланса каждой учетной записи в диаграмме счетов.

Каково значение вспомогательных книг?

В крупной компании с несколькими потоками доходов и долга вспомогательная книга помогает в организации главной книги. Главная книга компании показывает сумму вспомогательной книги. Операции с дебиторской задолженностью для конкретных клиентов являются одним из основных видов использования вспомогательной книги.

Рекомендуемые статьи

Это было руководство по Subledger и его определению. Здесь мы обсудим типы и примеры вспомогательной книги в бухгалтерском учете, их преимущества и недостатки. Вы можете узнать больше о наших статьях ниже по бухгалтерскому учету –

- Главная книга против пробного баланса

- Главная книга против вспомогательной книги

- Бухгалтерия в бухгалтерии

- Сравните – Журнал против Леджера

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)