Вертикальный анализ отчета о прибылях и убытках

Что такое вертикальный анализ отчета о прибылях и убытках?

Вертикальный анализ относится к анализу отчета о прибылях и убытках, где все статьи, представленные в отчете о прибылях и убытках компании, перечислены в процентах от продаж в таком отчете. Таким образом, это помогает анализировать производительность компании, подчеркивая, показывает ли она восходящую или нисходящую тенденцию.

Оглавление

Вертикальный анализ отчета о прибылях и убытках Colgate

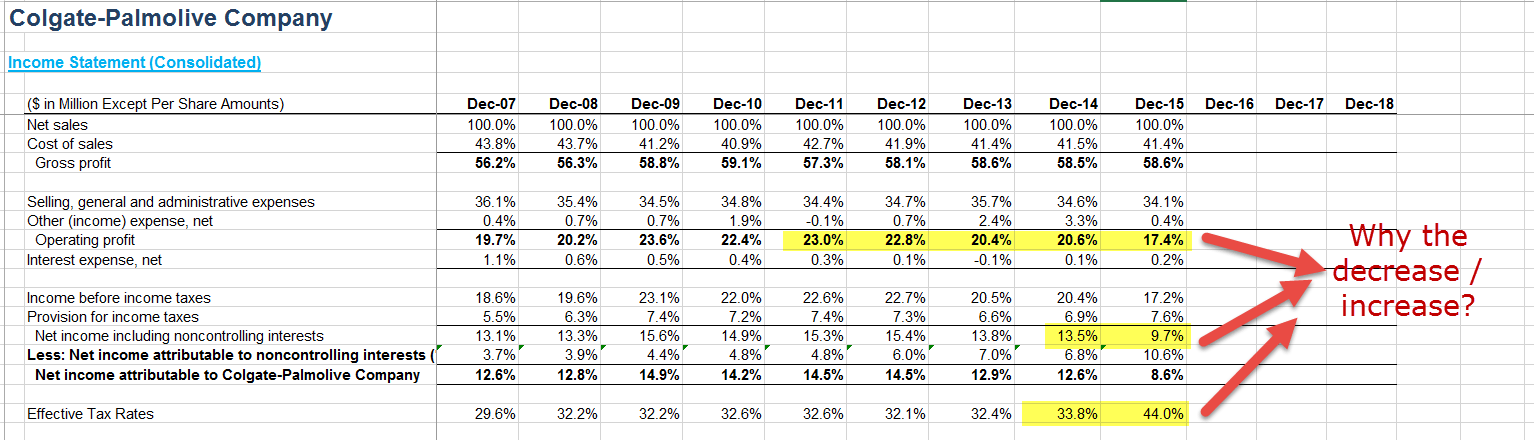

Давайте посмотрим на пример вертикального анализа отчета о прибылях и убытках компании Colgate. На приведенном ниже снимке мы разделили каждую статью отчета о прибылях и убытках на чистые продажи с 2007 по 2015 год.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Вертикальный анализ интерпретации отчета о прибылях и убытках

- Все цифры более-менее одинаковы, с разницей в 1-2% по годам.

- Чистая прибыль Компании увеличилась с 2016 по 2018 год на 1,5%.

- Расходы компании на исследования и разработки увеличились почти на 1% в процентах от чистой выручки.

Преимущества

- Легко понять и интерпретировать: Вертикальный анализ отчетов о прибылях и убытках легко понять и интерпретировать. После преобразования чисел по каждой позиции в процент от продаж аналитик может сравнить их и лучше проанализировать эффективность компании.

- Анализ временных рядов: Это помогает в проведении анализа временных рядов различных статей, таких как расходы, заработная плата сотрудников, валовая прибыль. Валовая прибыль. Валовая прибыль показывает доходы хозяйствующего субъекта от его основной деятельности, то есть прибыль компании, которая получена после вычета всех прямых расходы, такие как стоимость сырья, стоимость рабочей силы и т. д. из прямого дохода, полученного от продажи своих товаров и услуг. Подробнее, операционная прибыль и чистая прибыль.

- Анализ можно сделать, взглянув на лист общего размера за один раз. Поскольку все цифры доступны в процентах от продаж, аналитики могут легко анализировать детали деятельности компании.

- Помощь в анализе структурной структуры: общий анализ размера отчета о прибылях и убытках помогает в анализе и установлении изменений в любых структурных компонентах отчета о прибылях и убытках, т. е. расходов на заработную плату, расходов на маркетинг, амортизации и расходов на амортизацию. метод, при котором стоимость различных нематериальных активов компании (таких как товарные знаки, деловая репутация и патенты) относится на расходы в течение определенного периода времени. Эти временные рамки обычно являются ожидаемым сроком службы актива. Подробнее.

Ограничения

- Нет стандартных соотношений: Поскольку все позиции делятся на общий объем продаж, стандартного финансового коэффициента не существует. Стандартный финансовый коэффициент Финансовые коэффициенты являются индикатором финансовых показателей компании. Существует несколько форм финансовых коэффициентов, которые отражают результаты компании, финансовые риски и операционную эффективность, такие как коэффициент ликвидности, коэффициент оборачиваемости активов, коэффициенты операционной прибыльности, коэффициенты бизнес-риска, коэффициент финансового риска, коэффициенты стабильности и т. д. читать больше (кроме нормы прибыли) в вертикальном анализе отчета о прибылях и убытках. Следовательно, может быть нелегко принять какое-либо решение на основе такого анализа и рассмотрения изменения процентной доли различных компонентов отчета о прибылях и убытках.

- Изменение уровня цен/инфляции: Вертикальный анализ отчетов о прибылях и убытках не учитывает изменение уровня цен или влияние инфляции. Цифры продаж могут завышаться каждый год из-за инфляции, но это не учитывается, поскольку цифры не корректируются с учетом инфляции.

- Непротиворечивость принципа бухгалтерского учета: Если используются принципы бухгалтерского учетаИспользуемые принципы бухгалтерского учетаПринципы бухгалтерского учета представляют собой установленные руководящие принципы и правила, установленные стандартами бухгалтерского учета, такими как GAAP и МСФО, которым компании должны следовать при записи и представлении финансовой информации в бухгалтерских книгах. , то вертикальный анализ отчета о прибылях и убытках бесполезен до тех пор, пока он не будет скорректирован с учетом изменений и не станет сопоставимым из года в год..

- Сезонные колебания: Если компания занимается продажей сезонных товаров, то вертикальный анализ может оказаться бесполезным. Сезонные колебания вызывают колебания себестоимости проданных товаровСтоимость проданных товаровСебестоимость проданных товаров (COGS) представляет собой совокупную сумму прямых затрат, понесенных в связи с проданными товарами или услугами, включая прямые расходы, такие как сырье, прямые затраты на рабочую силу и другие прямые затраты. расходы. Однако он исключает все косвенные расходы, понесенные компанией. читать далее; таким образом, цифры могут быть несопоставимы от одного периода к другому.

- Показуха: ПоказухаПоказухаПоказуха в бухгалтерском учете относится к преднамеренному манипулированию финансовой отчетностью со стороны руководства компании с целью представить более благоприятную картину компании пользователям финансовой отчетности до того, как она будет обнародована. подробнее или с использованием принципов бухгалтерского учета в пользу Компании нелегко признать при вертикальном анализе отчета о прибылях и убытках. Такие эффекты делают анализ бесполезным.

- Качественный анализ: Он обеспечивает только количественный анализ и не рассматривает качественные меры, принимаемые Компанией, такие как новые маркетинговые технологии и т. д.

Заключение

Вертикальный анализ отчета о прибылях и убытках показывает выручку или количество продаж как 100%, а все остальные позиции как процент от продаж. Все позиции вертикального анализа сравниваются с другими позициями той же выписки; в случае отчета о прибылях и убытках это выручка/чистые продажи.

Обычный размер или вертикальный анализ отчета о прибылях и убытках — это отчет, в котором каждая статья выражена в процентах от продаж. Сравнивать каждое число становится проще, если сравнивать его в процентах от продаж/дохода. Хотя такой анализ полезен для аналитиков, чтобы сравнить результаты компании за несколько лет или двух компаний в одном и том же секторе и направлении бизнеса, он имеет свои ограничения. Таким образом, анализ должен учитывать ограничения вертикального анализа отчета о прибылях и убытках при сравнении и выводе результатов.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое вертикальный анализ отчета о прибылях и убытках. Здесь мы обсуждаем, как проводить вертикальный анализ отчета о прибылях и убытках, его интерпретацию, примеры, преимущества, недостатки и ограничения. Вы можете узнать больше о финансовом анализе из следующих статей:

- Интерпретация операционного дохода

- Сравнительный отчет о прибылях и убытках

- Формат многоэтапного отчета о прибылях и убытках

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)