Сырье

Сырье Определение

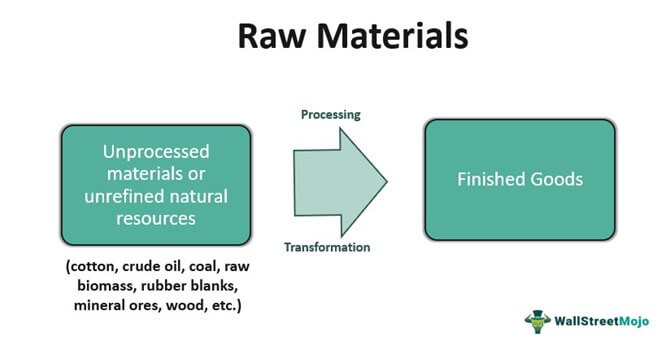

Сырье относится к необработанным веществам или неочищенным природным ресурсам, используемым для производства готовой продукции. Эти материалы подвергаются обработке и преобразованию в промежуточные вещества, которые в дальнейшем используются для изготовления конечных продуктов для продажи. Примеры включают хлопок, сырую нефть, уголь, сырую биомассу, резиновые заготовки, минеральные руды, древесину и т. д.

Эти необработанные или менее обработанные материалы, которые иногда называют сырьевыми товарами, являются важнейшими компонентами первичного производства. Могут быть прямые или косвенные материалы, в зависимости от их использования в производстве конечной продукции. Эти факторы производстваФакторы производстваФакторы производства определяют ресурсы, используемые для производства или создания готовых товаров и услуг, продажа и покупка которых поддерживает рыночную экономику на плаву.Читать далее торговля на товарных биржах. Они также играют решающую роль в экономическом росте. Экономический рост. Экономический рост относится к увеличению совокупного производства и рыночной стоимости экономических товаров и услуг в экономике за определенный период.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Ключевые выводы

- Значение сырья описывает необработанные вещества или природные ресурсы, используемые для производства готовой продукции для продажи. Они составляют неотъемлемую часть управления запасами и факторами производства.

- Первичные товары могут быть растительными (кукуруза, пиломатериалы и сахар), животными (например, кожа, шерсть и шелк) и минеральными (железная руда, природный газ, уголь и драгоценные металлы).

- Многие страны зависят от своих запасов полезных ископаемых, которые служат незавершенным сырьем для других стран. Эти факторы производства играют решающую роль в их экономическом росте.

- Разделение незавершенных материалов на прямые (используемые непосредственно в конечном продукте) и косвенные (используемые только в процессе производства конечного продукта) упростит их учет.

Понимание сырья

Сырье является важным аспектом управления запасамиУправление запасамиУправление запасами в бизнесе относится к управлению обработкой заказов, производством, хранением и продажей сырья и готовой продукции. Это гарантирует, что нужный тип товаров будет доставлен в нужное место в нужном количестве в нужное время и по правильной цене. Таким образом, поддерживается доступность продукции на складах, в магазинах розничной торговли и у дистрибьюторов. Подробнее для производственных предприятий. Следовательно, отслеживание этих поставок становится критически важным, чтобы избежать каких-либо производственных проблем. Почти все, что производится и продается, происходит от переработки необработанных материалов, выкопанных из земли. Например, сталь является сырьем для автомобильной промышленности.

Естественно доступные в различных формах, эти ресурсы выступают в качестве основных ресурсов в массовом производстве. Массовое производство Массовое производство определяется как производство товаров в больших масштабах без ущерба для качества нескольких продуктов. С другой стороны, перерабатываемые отходы становятся второстепенным товаром при производстве готовой продукции.

Многие страны полагаются на свои запасы полезных ископаемых, которые служат необработанным сырьем для других. Кроме того, страна с богатыми природными ресурсами может стать самодостаточной экономикой.

Экспорт — это идеальный способ получения доходов для улучшения внутреннего производства и создания новых рабочих мест. Однако экспорт сырья или незавершенных материалов может нанести ущерб экономике страны. Например, импортеры отказываются от такого соглашения из-за экспортных налогов и ограничений, налагаемых экспортером, что влияет на доход первого Доход Доход — это сумма денег, которую бизнес может заработать в ходе своей обычной деятельности, продавая свои товары и услуги. В случае федерального правительства это относится к общей сумме доходов, полученных от налогов, которые остаются неотфильтрованными от каких-либо вычетов. читать далее.

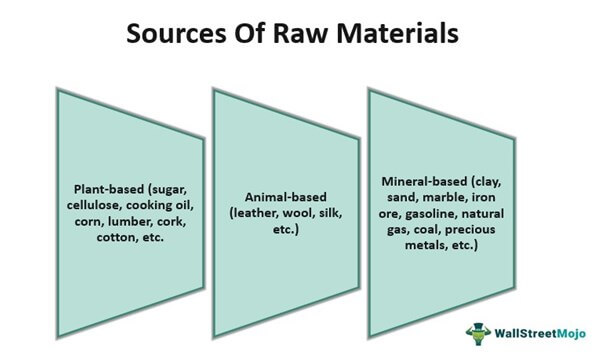

Источники сырья

Эти материалы можно разделить на три категории в зависимости от того, как они получены:

- на основе животных: Агропромышленность является наиболее распространенным потребителем этих товаров. Текстильная, кожевенная, молочная и другие отрасли промышленности перерабатывают такие вещества, как кожа, шерсть, шелк и т. д., для производства готовой продукции.

- Растительный: это материалы, полученные из лесного хозяйства и сельского хозяйства. Эта категория необработанных веществ, иногда называемая непереработанными ресурсами растительного происхождения, включает сахар, целлюлозу, растительное масло, кукурузу, пиломатериалы, пробку, хлопок и т. д.

- на минеральной основе: Эти материалы, полученные путем добычи, включают глину, песок, мрамор, железную руду, бензин, природный газ, уголь, драгоценные металлы и т. д. Вещества из этой категории используются в промышленных условиях или для изготовления красивых ювелирных изделий.

Практические примеры

Давайте рассмотрим следующие примеры сырья для более глубокого понимания концепции:

Пример №1

А изучать проведенное Организацией экономического сотрудничества и развития (ОЭСР), изучало, как экспорт полезных ископаемых может способствовать общему экономическому росту. В нем проанализированы экспортные ограничения на металлы и полезные ископаемые, введенные четырьмя африканскими странами.

Габон, Южная Африка, Замбия и Зимбабве запретили экспорт меди, марганца, свинца и хромита соответственно, чтобы стимулировать внутренние перерабатывающие отрасли. ОЭСР изучила их меры экспортного контроля, такие как экспортные тарифы, прямые запреты на экспорт и требования о неавтоматических экспортных лицензиях.

Исследование показало, что эти ограничения не принесли никакой пользы перерабатывающей промышленности. Наоборот, результаты нанесли ущерб горнодобывающему сектору. В нем также указано, что экономическое воздействие экспортных ограничений зависит от того, какие полезные ископаемые экспортирует конкретная страна.

Явление, при котором страна обладает большим количеством природных ресурсов, но при этом страдает от отсутствия экономического роста и развития, называется «голландской болезнью» или «проклятием ресурсов». ОЭСР пришла к выводу, что сокращение препятствий для экспорта полезных ископаемых может оказать благоприятное влияние на глобальное экономическое процветание.

Пример #2

В последнее время Европейский Союз и Украина подписал Меморандум о взаимопониманииМеморандум о взаимопониманииМеморандум о взаимопонимании (MOU) представляет собой первоначальный уровень согласия, показанный вовлеченными сторонами в документе, для достижения определенных взаимно согласованных целей. Например, две страны подписывают Меморандум о взаимопонимании, в котором излагаются условия их предстоящего торгового партнерства (MoU) для увеличения поставок сырья после негативного воздействия COVID-19 на различные отрасли. Эти поставки помогут поддержать зеленые и цифровые проекты в оборонной, аэрокосмической, автомобильной, возобновляемой энергетике, здравоохранении, электронике и других отраслях.

Это произошло после введения Европейской комиссией в сентябре 2020 года Плана действий по критически важным видам сырья. В 2020 году ЕС объявил об увеличении поставок бокситов, стронция, титана и лития для укрепления цепочек поставок полезных ископаемых после восстановления экономики после пандемии.

Учет сырья

Бюджетирование и учет запасов сырьяЗапасы сырьяЗапасы сырья – это стоимость продукции, находящейся на складах предприятия, которая не была использована для учета готовой продукции и незавершенного производства. Запасы сырья являются частью стоимости запасов, которая отражается в оборотных активах в балансовом отчете. Подробнее в балансовом отчете имеют решающее значение для производственных единиц. В балансовом отчетеБалансовый отчетБалансовый отчет — это один из финансовых отчетов компании, который представляет акционерный капитал, обязательства и активы компании в определенный момент времени. Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и капитала владельца равна общим активам компании. Более того, в инвентарной этикетке необработанные товары указаны как оборотные активы. В поле debitDebitDebit делается запись либо об увеличении расходов компании, либо об уменьшении ее доходов. дополнительная сторона инвентарного учета при документировании неочищенного ресурса. С другой стороны, кредиторская задолженностьСчета к оплатеСчета к оплате — это сумма, причитающаяся бизнесу своим поставщикам или поставщикам за покупку продуктов или услуг. Он классифицируется как текущие обязательства в балансе и должен быть погашен в течение отчетного периода. Читать далее счет показывает покупку этих материалов как кредит.

После завершения производства запасы готовой продукции Запасы готовой продукции Запасы готовой продукции относятся к конечным продуктам, полученным в процессе производства или через товары. Это конечный продукт компании, готовый к продаже на рынке. Читать далее дебетуется, а счет незавершенного производства кредитуется. Кроме того, если производственный процесс короткий, работа в технологической части опускается.

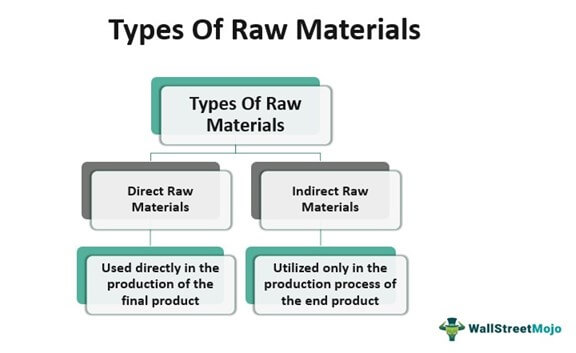

Разделение сырья или незавершенных материалов на прямые и косвенные упростит процесс учета.

- Прямые материалы – Это первичные входные товары или необработанные ресурсы, такие как древесина, хлопок и т. д., используемые непосредственно компаниями для производства готовой продукции. Для прямых материалов счет незавершенного производства дебетуется необработанными материалами, использованными в производственном процессе. Наоборот, этот же счет зачисляется, когда нет инвентаря.

- Косвенные материалы – Это необработанные материалы, которые непосредственно не входят в состав конечного продукта. Вместо этого они способствуют только его производству. Примеры этих долгосрочных фабричных поставок включают клей, ленту, масло и т. д. Кроме того, учет непрямых материалов, используемых в производственном процессе, учитывает их характер и тип.

Отдельный учет запасов отслеживает историческую стоимость прямых материалов. Стоимость прямых материалов. Прямые затраты на материалы — это общие затраты, понесенные компанией при покупке сырья, наряду со стоимостью других компонентов, включая стоимость упаковки, перевозки и хранения, налоги и т. д. связанных непосредственно с изготовлением и выпуском различных продуктов компании.читать дальше. Когда товары продаются, цены на сырье отражаются в себестоимости проданных товаровСтоимость проданных товаровСебестоимость проданных товаров (COGS) представляет собой совокупную сумму прямых затрат, понесенных на проданные товары или услуги, включая прямые затраты, такие как сырье, прямые затраты на рабочую силу и другие прямые расходы. Однако он исключает все косвенные расходы, понесенные компанией. читать далее (COGS) счет. По косвенным материалам дебетуется счет накладных расходов, а по кредиту актива запасов сырья. Остаток впоследствии распределяется между себестоимостью проданных товаров и ликвидационными запасами после отчетного периода.

Часто задаваемые вопросы (FAQ)

Что такое сырье?

Сырье – это необработанные материалы или природные ресурсы, используемые для производства или производства готовой продукции для продажи. Эти материалы могут быть использованы в их необработанном или обработанном виде, если это будет сочтено подходящим. Примеры включают хлопок, сырую нефть, уголь, резиновые заготовки, минеральные руды, древесину и т. д.

Какие два вида сырья существуют?

Прямые материалы — это вещества, используемые непосредственно компаниями для производства готового продукта. К ним относятся неочищенные природные ресурсы, такие как древесина, хлопок и т. д.

Косвенные материалы не являются непосредственно частью готового продукта, но способствуют его производству. Примеры этих долгосрочных активов включают клей, скотч, масло и т. д.

Каково основное правило учета сырья?

В балансовом отчете инвентарная этикетка ставит незавершенные материалы в качестве оборотного актива. Запись делается по дебету счета инвентаризации при учете необработанного материала. Приобретение сырьевых товаров отражается кредитом на счете кредиторской задолженности.

Рекомендуемые статьи

Это было руководство по Сырью и его значению. Здесь мы обсуждаем учет сырья вместе с источниками, типами и примерами. Вы можете узнать больше из следующих статей –

- Спецификация материалов

- Прямой материал

- Глобализация

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)