Резерв по налогу на прибыль

Резерв по налогу на прибыль Значение

Резерв по налогу на прибыль — это налог, который компания рассчитывает заплатить в текущем году, и рассчитывается путем корректировки чистой прибыли компании на временные и постоянные разницы, которые затем умножаются на применимую налоговую ставку.

Оглавление

Положение о расчете налога на прибыль

Резерв по подоходному налогу будет рассчитываться на основе полученного дохода. Заработанный доход. Заработанный доход — это любая сумма, заработанная физическим лицом, такая как заработная плата, заработная плата или вознаграждение работникам. Это также может быть доход физического лица от собственного бизнеса.Читать далее, физическим лицом или компанией, используя приведенную ниже формулу:

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

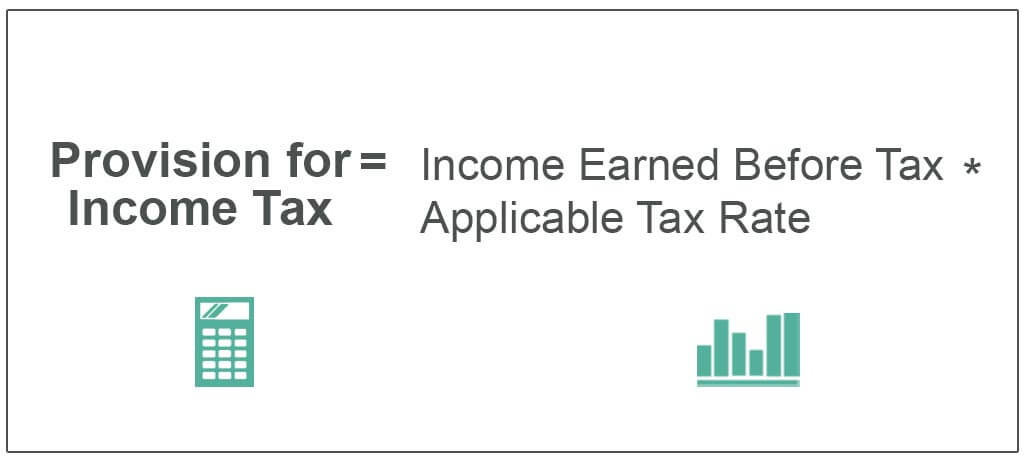

Формула резерва по налогу на прибыль = Доход, полученный до налогообложения * Применимая налоговая ставка

Пример расчета резерва по налогу на прибыль

Ниже приведен пример для лучшего понимания концепции.

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%}

Вы можете скачать этот шаблон Excel Положения о подоходном налоге здесь — Положение о подоходном налоге Шаблон Excel

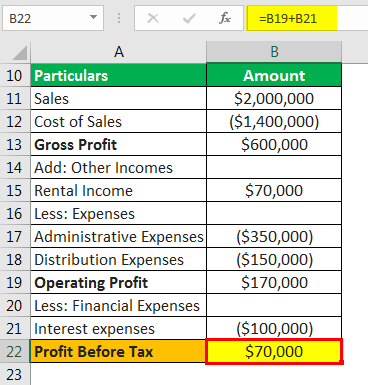

ООО — это компания, которая производит и продает автомобильную продукцию на рынке, сообщает следующие данные за отчетный год, закончившийся 31 декабря 2018 года. Предположим, что применимая ставка налога на прибыль для компании за рассматриваемый год составляет 30%. Рассчитайте прибыль до налогообложения, используя приведенные цифры и резерв по налогу на прибыль за отчетный год, заканчивающийся 31 декабря 2018 года.

- Продажи: 2 000 000 долларов

- Стоимость продаж: 1 400 000 долларов США

- Административные затраты: 350 000 долларов

- Расходы на распространение: 1 50 000 долларов США

- Расходы в процентах: 100 000 долларов

- Рентный доход: 70 000 долларов

Решение

Чтобы рассчитать его, прежде всего, прибыль до налогообложенияПрибыль до налогообложенияПрибыль до налогообложения (PBT) — это строка в отчете о прибылях и убытках компании, которая измеряет прибыль, полученную после учета операционных расходов, таких как себестоимость, общие и административные расходы, износ и амортизация и неосновные расходы. -операционные расходы. Он дает общую прибыльность и производительность компании до уплаты корпоративных налогов. Дополнительная информация будет рассчитана на основе предоставленных деталей.

Отчет о расчете прибыли до налогообложения

- =170000$+100000

- =$70000

Таким образом, из приведенного выше Заявления о расчете прибыли до налогообложения 70 000 долларов США представляют собой прибыль до налогообложения компании Altd. за отчетный год, закончившийся 31 декабря 2018 г.

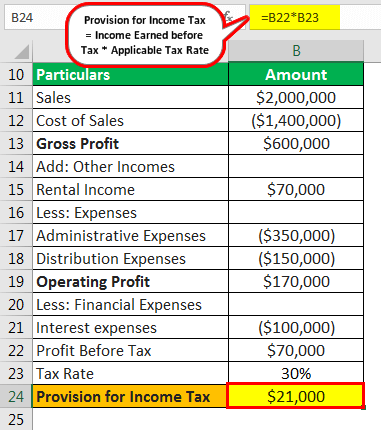

Теперь расчет резерва по налогу на прибыль будет следующим:

- = 70 000$ * 30%

- Резерв по подоходному налогу = 21000$

Таким образом, резерв по налогу на прибыль за отчетный год, заканчивающийся 31 декабря 2018 года, для компании Altd составляет 21 000 долларов США.

Преимущества

Различные преимущества, связанные с ними, заключаются в следующем:

- Это резерв, который компания делает из своей прибыли текущей прибыли, чтобы выполнить свои налоговые обязательства, которые возникнут в будущем. Однако между датой предоставления компанией налогового резерва и датой платежа будет определенный временной разрыв. Таким образом, компания может воспользоваться временным разрывом и использовать налоговые резервы в качестве источника краткосрочного финансирования. расходы, как правило, на меньшую сумму. Это включает в себя получение средств через онлайн-кредиты, кредитные линии и финансирование счетов. Подробнее в промежуточный период. Это не означает каких-либо дополнительных затрат для компании, а также не связано с какими-либо юридическими формальностями.

- С помощью резерва по налогу на прибыль компания заранее создает резерв на будущие обязательства. Это позволит всем заинтересованным сторонам осознать налоговые обязательства, которые возникнут в будущем перед компанией.

Недостатки

Недостатки, связанные с ними, следующие:

- Это источник финансирования для компании, но только на короткий срок и не может использоваться для финансирования в долгосрочной перспективе по требованию компании.

- Возможно, что в некоторых случаях компания создает избыточный резерв по налогу на прибыль, что приводит к недостаточному использованию средств компании, поскольку компания могла бы использовать средства в других производственных сферах.

Важные моменты, связанные с положением о подоходном налоге

Различные важные моменты, связанные с этим, заключаются в следующем:

- Компания создает его из своей текущей прибыли, чтобы выполнить свое налоговое обязательство, которое возникнет в будущем.

- Он создается с учетом налоговой ставки, применимой к компании на этот период.

- Компания делает это путем корректировки разницы постоянного, а также временного характера в чистой прибыли компании за период.

- Существует определенный временной разрыв между датой создания резерва по налогу компанией и датой его уплаты. Следовательно, он может быть использован компанией в качестве источника краткосрочного финансирования в промежуточном периоде.

Заключение

Резерв по налогу на прибыль относится к резерву, который создается компанией в отношении дохода, полученного ею в течение рассматриваемого периода, в соответствии со ставкой налога, применимой к компании. Компания создает этот резерв путем корректировки разницы постоянного, а также временного характера в чистой прибыли компании за период.

Поскольку существует определенный временной разрыв между датой создания резерва по налогу компанией и датой его уплаты, компания может воспользоваться возможностью временного разрыва и использовать резерв по налогу как источник недополучения. срочное финансирование в промежуточный период. Тем не менее, это источник финансирования для компании, но только на короткий срок и не может быть использован для финансирования в долгосрочной перспективе по требованию компании. Также возможно, что в некоторых случаях компания создает избыточный резерв по налогу на прибыль, что может привести к недостаточному использованию средств компании.

Рекомендуемые статьи

Эта статья была руководством по Положению о подоходном налоге и его значению. Здесь мы обсуждаем формулу расчета резерва по налогу на прибыль вместе с примером, преимуществами и недостатками. Вы можете узнать больше о финансах из следующих статей –

- Сравните — подоходный налог и налог на заработную плату

- Налог на пожирателей бензина

- Определение налога на няню

- База налогообложения

- доплата

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)