Растрата активов

Что такое расточительный актив?

Бесполезный актив – это тип актива, срок полезного использования которого ограничен. Следовательно, его стоимость со временем уменьшается, включая основные средства, такие как транспортные средства, заводы, недвижимость и оборудование, или финансовые инструменты, такие как опционы.

Оглавление

Типы растраты активов с формулой

Теперь давайте посмотрим на различные виды расточительных активов и на то, как рассчитать их снижение стоимости с течением времени (также известное как амортизация в некоторых случаях).

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel для расточительного использования активов здесь – Шаблон Excel для растраты активов

#1 – Фабрика/здания/офисная мебель

Эти виды основных средств. Основные средства. Основные средства представляют собой активы, которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Машины и оборудование, земля и здания, мебель, компьютеры, авторские права и транспортные средства — все это примеры. Как правило, они амортизируются одинаково в течение срока их полезного использования. Линейный метод амортизации Линейный метод амортизации Линейный метод амортизации является одним из наиболее популярных методов амортизации, при котором актив равномерно амортизируется в течение срока его полезного использования, а стоимость актива равномерно распределяется в течение срока его полезного и функционального использования. в этом сценарии используется read more. Это простейший метод расчета амортизации, и амортизационные отчисления одинаковы каждый год и равномерно распределяются по годам. Для расчета амортизации используется формула

Расходы на амортизацию = (Стоимость – Ликвидационная стоимость) / Срок полезного использования

где,

Ликвидационная стоимость – это стоимость (может быть продажная стоимость) актива в конце его срока службы.

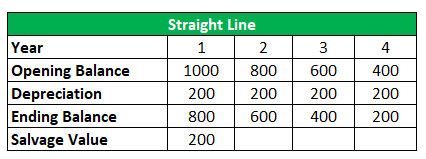

Рассмотрим здание с начальной стоимостью 1000 долларов и сроком полезного использования четыре года. Затем, учитывая ликвидационную стоимость в 200 долларов в конце срока службы, мы можем рассчитать амортизационные отчисления каждый год как (1000-200)/4 = 200 долларов и создать график амортизации, как показано в следующей таблице.

# 2 — Транспортные средства

# 2 — Транспортные средства

Транспортные средства, такие как легковые и грузовые автомобили, обычно очень интенсивно используются в первые годы и, как таковые, должны быстро амортизироваться в первые годы. В этом случае мы используем метод двойного снижения, который очень похож на прямолинейный метод, за исключением того факта, что норма амортизации в два раза выше, чем при первом методе. Предполагается, что норма амортизации оборудования выше в начальные годы, так как машина первоначально используется больше. Для расчета амортизации используется формула

Расходы на амортизацию = Начальная балансовая стоимость x Норма амортизации

где,

Норма амортизации = 100%*2/срок полезного использования

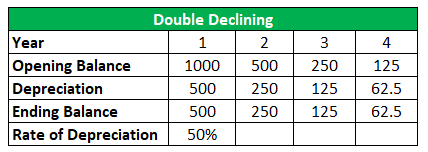

Рассмотрим автомобиль с начальной стоимостью 1000 долларов и сроком службы четыре года.

В этом методе норма амортизацииНорма амортизацииНорма амортизации представляет собой процентную ставку, по которой актив амортизируется в течение предполагаемого срока его полезного использования. Его также можно определить как процент от долгосрочных инвестиций компании в актив, который фирма заявляет как расход, не облагаемый налогом, на протяжении всего срока полезного использования актива. Подробнее: 2*100%/4 = 50% каждый год. Таким образом, в первый год амортизационные отчисления составят 1000 * 0,5 = 500 долларов; на 2-й год это будет 500 * 0,5 = 250 долларов и так далее.

Другой метод расчета ускоренной амортизацииУскоренная амортизацияУскоренная амортизация — это способ амортизации активов более быстрыми темпами, чем прямолинейный метод, что приводит к более высоким расходам на амортизацию в первые годы срока полезного использования актива, чем в последующие годы. Предположение о том, что в первые годы активы более продуктивны, чем в более поздние годы, является основной мотивацией для использования этого метода. Читать далее метод амортизации по сумме летМетод амортизации по сумме летМетод суммы цифр по годам представляет собой метод ускоренной амортизации, при котором стоимость актива снижается ускоренными темпами. Таким образом, в начальный период эксплуатации активов допускаются большие отчисления, чем в последующие годы. Подробнее.

В этом методе

Расходы на амортизацию = (Количество оставшихся лет / Сумма лет) x (Стоимость – Ликвидационная стоимость)

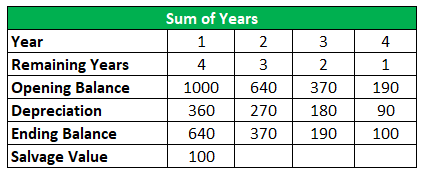

Рассмотрим автомобиль с начальной стоимостью 1000 долларов, ликвидационной стоимостью 100 долларов и сроком полезного использования четыре года.

Таким образом, в первый год оставшихся лет будет 4, а сумма лет будет 1 + 2 + 3 + 4 = 10, а амортизация составит четыре * (1000-100) / 10 = 360 долларов.

№3 – Машины

№3 – Машины

Машины/производственное оборудование и амортизация рассчитывается на основе количества произведенных единиц и амортизируется по методу единиц продукции.

Расходы на амортизацию = (количество произведенных единиц / срок службы в количестве единиц) x (затраты — ликвидационная стоимость)

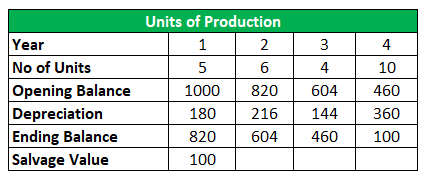

Предположим, что единица оборудования, которая производит пять, шесть, четыре и десять единиц соответственно за четыре года и имеет ликвидационную стоимость. Например, если оборудование компании имеет срок службы 5 лет и по истечении этого срока оценивается всего в 5000 долларов, ликвидационная стоимость составляет 5000 долларов. Читать далее 100 долларов.

Амортизационные отчисления за первый год будут равны пяти * (1000-100) / (5 + 6 + 4 + 10) = 180 долларов и так далее.

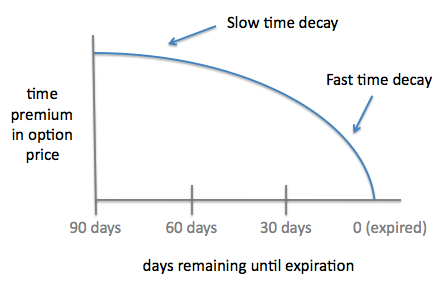

№ 4 – Опции

№ 4 – Опции

Хватит обесценивания, мы полностью проигнорировали другой тип расточительного актива, называемый опционами, который мы кратко опишем.

С точки зрения непрофессионала, срочный опцион — это тип инструмента, который позволяет владельцу опциона покупать или продавать акции по определенной цене, называемой ценой исполнения. Цена опциона зависит от нескольких факторов, наиболее важными из которых являются:

- Разница между ценой исполнения Цена исполнения Цена исполнения или цена исполнения относится к цене, по которой основные акции покупаются или продаются лицами, торгующими опционами колл и пут, доступными при торговле деривативами. Таким образом, цена исполнения — это термин, используемый на рынке деривативов и текущей цене акций. Это связано с тем, что если, например, у покупателя есть опцион на покупку акции по цене 100 долларов за 60 долларов, он получение прибыли в размере 40 долларов (разница между ценой исполнения и ценой исполнения)

- Опционы имеют связанный с ними срок действия, после которого владелец больше не может их использовать, и здесь возникает концепция временного распада опционов. Чем ближе опционы подходят к дате экспирации, тем меньше вероятность получения прибыли владельцем. Наконец, стоимость опциона становится равной нулю в день истечения срока действия.

#5 – Природные ресурсы

#5 – Природные ресурсы

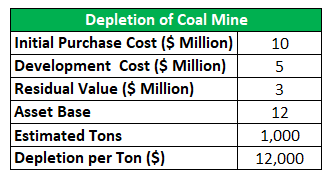

Природные ресурсы, такие как запасы нефти, угольные шахты и т. д., со временем истощаются в зависимости от добытого количества.

Рассмотрим угольную шахту, которую горнодобывающая компания приобрела за 10 миллионов долларов и потратила еще 5 миллионов долларов на разработку участка. Наконец, рассмотрим горнодобывающую компанию, которая может продать шахту после того, как она добыла уголь в течение определенного периода, по остаточной стоимости в 3 миллиона долларов.

Теперь рассмотрим планы горнодобывающей компании добыть из шахты 1000 тонн угля.

Тогда истощение на тонну равно (10+5-3)*10^6/1000 = 12 000 долларов.

Затем это умножается на тонны угля, добываемого в год, чтобы рассчитать ежегодные расходы на истощение. Рассчитать ежегодные расходы на истощение. Расходы на истощение — это затраты, связанные с природными ресурсами (такими как нефть, природный газ, уголь) после их добычи. Он включает в себя цену покупки или стоимость ресурса, стоимость прав и все, что необходимо для его подготовки к надлежащей добыче ресурсов. Подробнее.

Если вы помните, этот метод очень похож на метод единиц продукции, используемый для оборудования, описанного выше.

Пожалуйста, обратитесь к приведенному выше шаблону для подробного расчета потерь активов.

Преимущества растраты активов

- Основным преимуществом владения активом является его право собственности, и тот факт, что владение активом обходится намного дешевле, чем лизингЛизингЛизинг представляет собой соглашение, при котором право на актив передается другому лицу без передачи права собственности. Проще говоря, это означает сдачу актива в аренду или аренду. Лицо, дающее актив, называется «Арендодатель», лицо, которое берет актив в аренду, — «Арендатор».

- Экономия на налогах может быть получена за счет амортизации оборудования Амортизация оборудования Амортизация оборудования относится к уменьшению стоимости оборудования после вычета ликвидационной стоимости в течение срока службы оборудования. Это снижает его стоимость при перепродаже. Читать больше покупают.

Недостатки растраты активов

- Покупка актива может оказаться невозможной для бизнеса с низким капиталом, если первоначальная стоимость актива высока.

- Стоимость обслуживания актива может быть довольно высокой, особенно на последних этапах его жизни.

Заключение

Растрата активов очень часто встречается в повседневной жизни. К сожалению, большинство активов, о которых мы только можем подумать, такие природные ресурсы, как нефть, автомобиль или даже полис страхования жизни, обесцениваются со временем и использованием. Следовательно, аналитик должен понять актив и его использование, чтобы определить метод снижения стоимости актива с течением времени.

Рекомендуемые статьи

Это было руководство по растрате активов, и это определение. Здесь мы обсуждаем типы растраты активов, а также их преимущества и недостатки. Вы можете узнать больше о финансировании из следующих статей –

- Обесцененные активы

- Корона Активы

- Типы финансовых инструментов

- Рассчитать остаточную стоимость

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)