Расходы по подоходному налогу

Что такое расходы по налогу на прибыль в отчете о прибылях и убытках?

Подоходный налог представляет собой вид расходов, которые должны быть оплачены каждым лицом или организацией с дохода, полученного ими в каждом финансовом году, в соответствии с нормами, установленными в законах о подоходном налоге. Это приводит к оттоку денежных средств, поскольку обязательства по подоходному налогу выплачиваются посредством банковских переводов в отдел подоходного налога.

Искусственный интеллект поможет тебе заработать!

Расходы по подоходному налогу — это компонент, указанный в отчете о прибылях и убытках под заголовком «Прочие расходы». это тип ответственности на бизнес или физическое лицо. Это налог, взимаемый государством с доходов предприятий и доходов физических лиц. Подоходный налог считается расходом для бизнеса или физического лица, потому что происходит отток денежных средств из-за выплаты налога. После определения налогооблагаемого дохода юридическое или физическое лицо обязано уплатить подоходный налог с этого дохода.

- Налоговые обязательства определяются на основе налоговых деклараций, подаваемых как юридическими, так и физическими лицами. Правительство использует эти налоговые деньги для финансирования предоставления общественных благ, таких как дороги, мосты, базовое здравоохранение и т. д. В большинстве стран создается отдельное агентство или учреждение для сбора налогов на доходы.

- После необходимых вычетов, освобождений и налоговых кредитов окончательный налогооблагаемый доход рассчитывается для каждого человека. Например, физические лица обязаны платить индивидуальный подоходный налог со своей заработной платы или заработной платы. Точно так же предприятия обязаны платить подоходный налог со своего годового дохода после вычета операционных расходов (OPEX) — это расходы, понесенные в ходе обычной деятельности, и они не включают расходы, непосредственно связанные с производством продукции или предоставлением услуг. Таким образом, они легко доступны в отчете о прибылях и убытках и помогают определить чистую прибыль.Подробнее операционные расходыОперационные расходыОперационные расходы (OPEX) — это расходы, понесенные в ходе обычной деятельности, и не включают расходы, непосредственно связанные с производством продукции или оказанием услуг. . Поэтому они легко доступны в отчете о прибылях и убытках и помогают определить чистую прибыль. Подробнее.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

- Что такое расходы по налогу на прибыль в отчете о прибылях и убытках?

Формула

Стандартная формула для этого выглядит следующим образом:

Формула расходов по подоходному налогу = налогооблагаемый доход * налоговая ставка

Кроме того, подоходный налог рассчитывается путем отображения только налоговых расходов, которые произошли в течение определенного периода, когда они были понесены, а не в течение периода, когда они были уплачены.

Как рассчитать расходы по налогу на прибыль?

Подоходный налог рассчитывается для юридического или физического лица за определенный период, обычно за финансовый год. Эта формула представляет собой просто налоговую ставку, умноженную на налогооблагаемый доход предприятия или физического лица. Во-первых, необходимо определить налогооблагаемый доход физического лица и налогооблагаемую прибыль субъекта хозяйствования. Это сложный процесс, поскольку разные источники дохода облагаются налогом по-разному.

Например, компания должна платить один вид налога на заработную плату, которую она выплачивает работникам — налог на заработную плату Налог на заработную плату Налог на заработную плату — это установленные законом вычеты, производимые работодателем из регулярной заработной платы и заработной платы работника, и обычно такие удержания в основном имеют как работодатель, так и работник. равные взносы. Эти налоги собираются налоговыми органами с соответствующих работодателей и уплачиваются на программы социального обеспечения, развитие инфраструктуры. Читать дальше, а затем еще один налог на покупку любых активов – налог с продаж. Кроме того, существуют налоги, взимаемые на уровне штата или на национальном уровне. Следовательно, необходимо определить правильную налоговую ставку, так как это в конечном итоге повлияет на расходы компании по налогу на прибыль. Это можно сделать с помощью стандартов бухгалтерского учета, таких как Общепринятые принципы бухгалтерского учета (GAAP) и Международные стандарты финансовой отчетности (МСФО).

Пример расходов по налогу на прибыль в отчете о прибылях и убытках

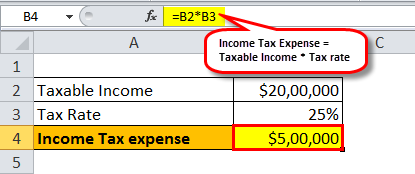

Чтобы лучше понять это, давайте возьмем пример. Здесь под налогооблагаемым доходом компании понимается чистая прибыль, полученная после вычета необлагаемых статей и других налоговых вычетов. Например, есть определенная компания ABC, чей налогооблагаемый доход за текущий отчетный период относится к периоду, в котором регистрируются все финансовые операции и составляется финансовая отчетность. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность для представления инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании.Подробнее отчетный периодОтчетный периодОтчетный период относится к период, в течение которого регистрируются все финансовые операции и составляется финансовая отчетность. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность для представления инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании. ставка налога составляет 25%.

Следовательно, расчет выглядит следующим образом:

Налог на прибыль компании ABC = 2 000 000 долларов США x 25% = 5 00 000 долларов США.

Следовательно, компания ABC должна уплатить подоходный налог в размере 500 000 долларов США в текущем отчетном периоде, исходя из налоговой ставки 25%.

Кроме того, подоходный налог рассчитывается путем добавления отложенных налоговых обязательств и подоходного налога к уплате. Здесь отложенные налоговые обязательства относятся к налогам, которые компания еще не уплатила. Отложенные налоговые обязательства возникают у компании в связи с разницей во времени между начислением налога и датой, когда компания уплачивает налог налоговым органам. Это связано с тем, что налоги подлежат уплате в течение одного отчетного периода, но не уплачиваются в этом периоде. Подробнее отложенные налоговые обязательстваОтложенные налоговые обязательстваОтложенные налоговые обязательства возникают у компании из-за разницы во времени между начислением налога и датой, когда компания уплачивает налог. налогов в налоговые органы. Это связано с тем, что налоги подлежат уплате в течение одного отчетного периода, но не уплачиваются в этот период. Дополнительные сведения могут возникать из-за различий в методах бухгалтерского учета компании и налогового кодекса, который определяет налогооблагаемый доход.

Важные моменты в отношении отчета о доходах и расходах по подоходному налогу

Ниже приведены важные моменты, касающиеся этих налоговых расходов.

#1 – Минимизация налогооблагаемого дохода

Как упоминалось выше, подоходный налог предполагает отток денежных средств; следовательно, это рассматривается как ответственность для компании. Расходы по налогу на прибыль уплачиваются из операционной прибыли предприятия. Это означает, что если бы компаниям не нужно было платить налоги, эту сумму денег можно было бы использовать для распределения прибыли среди акционеров. Поэтому компании стараются минимизировать свои налоговые расходы, потому что в противном случае они съедят прибыль и сделают акционеров недовольными.

#2 – Убытки и налогооблагаемый доход

Подоходный налог взимается только с налогооблагаемого дохода. Это означает отсутствие налоговых расходов. Отчет о прибылях и убытках — это один из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании за определенный период, чтобы определить прибыль или убыток компании и измерить ее деловую активность во времени на основе требований пользователей.Подробнее отражены в отчете о прибылях и убыткахЗаписаны в отчете о прибылях и убыткахОтчет о прибылях и убытках является одним из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей. читать далее. Таким образом, если компания несет убытки, она имеет нулевую налогооблагаемую прибыль. Кроме того, компания может перенести свои убытки на следующие годы, а иногда даже аннулировать будущие налоговые обязательства.

№ 3 – Разница в финансовом учете и налоговом кодексе

В зависимости от стандартов бухгалтерского учета, установленных GAAP, стандарты бухгалтерского учета, установленные GAAPGAAP (Общепринятые принципы бухгалтерского учета), представляют собой стандартизированные рекомендации по бухгалтерскому учету и финансовой отчетности. Читать далее и МСФО, часто отчетная прибыль компаний в их отчетах о прибылях и убытках отличается от налогооблагаемой прибыли, как определено. по налоговому кодексу. Одна из причин, по которой это может произойти, заключается в том, что, с одной стороны, в соответствии со стандартами бухгалтерского учета, компании используют линейный метод амортизации. Линейный метод амортизации. срок службы и стоимость актива равномерно распределяются на срок его полезного и функционального использования. читать далее, чтобы определить амортизацию за этот финансовый год. С другой стороны, в соответствии с налоговым кодексом они могут использовать ускоренную амортизацию — это способ амортизации активов более быстрыми темпами, чем прямолинейный метод, что приводит к более высоким расходам на амортизацию в первые годы срока полезного использования актива, чем в более поздние. годы. Предположение о том, что в первые годы активы более продуктивны, чем в более поздние годы, является основной мотивацией для использования этого метода. читать далее ускоренная амортизацияУскоренная амортизацияУскоренная амортизация — это способ амортизации активов более быстрыми темпами, чем линейный метод, что приводит к более высоким расходам на амортизацию в первые годы срока полезного использования актива, чем в последующие годы. Предположение о том, что в первые годы активы более продуктивны, чем в более поздние годы, является основной мотивацией для использования этого метода. читать далее для определения налогооблагаемой прибыли. Именно здесь находится несоответствие между расходом по налогу на прибыль и налоговым счетом.

Заключение

Все компании и физические лица с налогооблагаемым доходом обязаны платить налоги. Для компаний это приводит к расходам в их отчетах о прибылях и убытках и отнимает значительную часть их прибыли. Акционер — это лицо, компания или учреждение, которое владеет одной или несколькими акциями компании. Они являются владельцами компании, но их ответственность ограничена стоимостью принадлежащих им акций. Читать далее Акционеры компанииАкционеры компанииАкционером является лицо, компания или учреждение, владеющее одной или несколькими акциями компании. Они являются владельцами компании, но их ответственность ограничена стоимостью принадлежащих им акций. Подробнее. Поскольку подоходный налог уплачивается только при наличии налогооблагаемого дохода, компании пытаются еще больше минимизировать свой налогооблагаемый доход, занижая прибыль или показывая чрезмерные убытки. Далее, учитывая методы бухгалтерского учетаМетоды учетаМетоды учета определяют набор правил и процедур, которых организация должна придерживаться при регистрации доходов и расходов бизнеса. Кассовый учет и учет по методу начисления являются двумя важными методами бухгалтерского учета. Более того, доход, отраженный в налоговых целях, иногда отличается от дохода, отраженного в финансовых целях.

Это приводит к сложностям в расчете расходов по налогу на прибыль для компании. Следовательно, аналитики или другие заинтересованные стороны должны быть очень осторожны при оценке деятельности компании, чтобы обойти эти сложности при определении налога на прибыль.

Рекомендуемые статьи

Эта статья была руководством по расходам по подоходному налогу в отчете о прибылях и убытках. Здесь мы обсуждаем расчет расходов по подоходному налогу и его формулу вместе с практическими примерами. Вы можете узнать больше о финансировании из следующих статей –

- Отсроченный налог

- Список прочих расходов

- Что такое формула текущего счета?

- Формула эффективной налоговой ставки

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)