Проформа отчета о движении денежных средств

Предварительный отчет о движении денежных средств относится к отчету о движении денежных средств, подготовленному хозяйствующим субъектом для подготовки прогнозов суммы притока и оттока денежных средств, которые они ожидают получить в будущем от различных видов деятельности, включая операционную, инвестиционную и финансовую деятельность.

Оглавление

Что такое предварительный отчет о движении денежных средств?

Проформа отчета о движении денежных средств — это популярная бухгалтерская практика, которая представляет добровольный отчет, подготовленный фирмой для представления финансовых прогнозов. Его можно определить как вероятную сумму притока и оттока денежных средств, ожидаемых в будущих периодах в течение определенного периода времени.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

- Проформа отчета о движении денежных средств может быть разработана как часть годового процесса составления бюджета или прогнозирования. Он может быть создан как часть специального запроса на информацию о движении денежных средств, которая требуется потенциальным инвесторам или руководству компании для принятия решений в будущем.

- Он также играет жизненно важную роль в новых предприятиях, стартапах или малых и средних предприятиях на этапе планирования, поскольку они обеспечивают возможное представление будущего ведения бизнеса. Это может помочь кредиторам определить и предоставить финансирование для таких предприятий, которые могут не работать сегодня, но могут стать следующей историей роста в будущем.

- Отчет о движении денежных средств A-Pro forma должен быть основан на объективной и надежной информации, чтобы создать точный прогноз финансовых потребностей и статуса, который может помочь убедить инвесторов.

Пример проформы отчета о движении денежных средств

Например, рассмотрим следующие финансовые показатели гипотетической фирмы.

#1 – Краткосрочная перспектива

Подготовка краткосрочных отчетов осуществляется ежемесячно, еженедельно или ежедневно. Их использование заключается в принятии краткосрочных решений. Т. е. для повседневных оперативных решений, таких как составление бюджета. расходы, планирование временного дефицита денежных средств и т. д.

#2 – Среднесрочный

Подготовка Среднесрочной отчетности осуществляется на срок не более года. Эти отчеты используются для принятия решений за рассматриваемый финансовый год, таких как оценка доходов. Доходы — это сумма денег, которую бизнес может заработать в ходе своей обычной деятельности, продавая свои товары и услуги. В случае федерального правительства это относится к общей сумме доходов, полученных от налогов, которые остаются неотфильтрованными от каких-либо вычетов, прибыли и т. д. Целью этих видов отчетности является удовлетворение среднесрочных целей.

#3 – Долгосрочное

Подготовка долгосрочных отчетов предназначена для сроков, превышающих год. Эти заявления используются для принятия долгосрочных инвестиций и принятия стратегических решений руководством и инвесторами. Например, решение о финансировании капитала, создании новых предприятий и т. д. основывается на долгосрочных предварительных отчетах о движении денежных средств.

Преимущества

Ниже приведены некоторые важные преимущества проформы отчета о движении денежных средств.

#1 – Бизнес-планирование

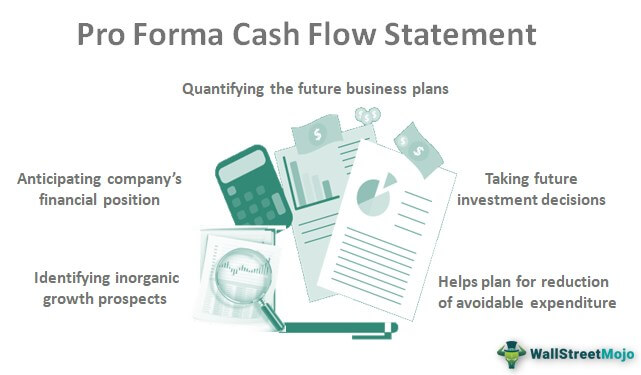

Предварительные отчеты о движении денежных средств помогают в бизнес-планировании и контроле. Эти утверждения помогают руководству сравнивать свои бизнес-стратегии и альтернативные бизнес-планы. Анализ прогнозируемых чисел помогает решить, что лучше всего подходит для компании, поскольку это полезно для оценки нехватки денежных средств в ближайшее время.

- Это помогает спланировать сокращение расходов, которых можно избежать.

- Принятие будущих инвестиционных решений в случае наличия избыточных денежных средств;

- Это полезно при планировании операций фирмы и прогнозировании финансового положения компании.

- Определение перспектив неорганического роста и их последствий, таких как слияния, поглощения или создание совместных предприятий. Совместные предприятия. Совместное предприятие — это коммерческое соглашение между двумя или более сторонами, в котором стороны объединяют свои активы с целью выполнения конкретной задачи, и каждая сторона имеет совместную собственность на юридическое лицо и несет ответственность за затраты, убытки или прибыль, возникающие в результате деятельности предприятия. Подробнее;

#2 – Финансовое моделирование

Предварительные отчеты о движении денежных средств помогают выполнять математические расчеты и создавать финансовые модели. Созданные таким образом сценарии «что, если» помогают:

- Тестирование различных предположений, которые могут обеспечить различные сценарии продаж и производственных затрат.

- Количественная оценка будущих бизнес-планов и влияние на будущие оценки;

- Изучение влияния переменных величин на цены на рабочую силу, материалы и накладные расходыНакладные расходыНакладные расходы – это те затраты, которые не связаны непосредственно с производственной деятельностью и поэтому рассматриваются как косвенные затраты, которые должны быть оплачены даже при отсутствии производства. Примеры включают арендную плату, коммунальные платежи, страховку, заработную плату офисному персоналу, канцелярские товары и т. д. Подробнее;

Ограничения

Ниже приведены некоторые ограничения этого механизма.

- Он не может быть направлен на воздействие внешних рыночных сил. Поскольку эти заявления основаны на оценках, они могут не отражать внешние факторы, влияющие на финансовые показатели компании. На организации влияют различные внешние факторы, такие как изменения в структуре налоговых ставок, изменения цен на сырье в связи с рыночными условиями, инфляция, рецессия, изменения процентных ставок, технологические изменения и т. д. Эти аспекты в значительной степени влияют на финансовые показатели компании.

- Иногда это может привести к вводящим в заблуждение результатам из-за неправильных оценок. Поскольку предварительный отчет о движении денежных средств основан на оценке результатов деятельности компании в прошлом, он может не давать идеальной картины будущего, что приводит к неверным оценкам. В таких ситуациях предварительный денежный поток может дать вводящие в заблуждение и ненадежные результаты.

Заключение

Это неотъемлемая часть финансового планирования. Финансовое планирование и финансовый анализ (FP&A) — это составление бюджета, анализ и прогнозирование финансовых данных в соответствии с финансовыми целями и поддержкой стратегических решений. Это помогает инвесторам узнать, является ли компания стабильной и прибыльной для инвестиций. читать дальше и прогнозировать. Руководство использовало их для количественной оценки стратегических инициатив независимо от размера фирмы или ее дочерней компании. Хотя проформа не дает никаких гарантий, при правильном ее выполнении она демонстрирует, что руководство выполнило свою домашнюю работу с точными предположениями, основанными на отраслевых стандартах. Поскольку предварительные отчеты о движении денежных средств являются оценочными, они являются гибкими, и корректировки вносятся по мере необходимости. Невозможно установить, сделаны ли предложения инвесторами или другими идеями, которые корректируют затраты, таким образом, представляя собой динамический характер.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое проформа отчета о движении денежных средств. Здесь мы обсудим примеры предварительных отчетов о движении денежных средств, их типы, преимущества и ограничения. Вы можете узнать больше о денежных потоках из следующих статей –

- Примеры отчета о движении денежных средств

- Денежный поток от операций

- Что такое денежный поток от инвестиционной деятельности?

- Денежные потоки от расчетов финансовой деятельности

- Денежный поток против потока средств

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)