Процесс калькуляции

Что такое калькуляция процессов?

Процессная калькуляция — это метод, при котором продукты проходят через два или более процессов. Затраты назначаются/начисляются на отдельные процессы или операции, усредненные по количеству единиц, произведенных за указанный период. Он обычно используется в производственных единицах, таких как бумага, сталь, мыло, лекарства, растительные масла, краски, резина, химикаты и т. д. Этот метод широко используется.

Продукт может быть изготовлен с использованием одного процесса или более чем одного процесса. Если в производстве одного готового продукта участвуют два или более процессов, возникает вопрос: «Какой процесс поглотил затраты?» Ответ лежит в оценке стоимости процесса. Это помогает определить конкретную стоимость, назначенную каждому процессу. Это позволяет руководству принимать дальнейшие решения.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

- Что такое калькуляция процессов?

Типы

#1 – Средневзвешенный метод оценки стоимости процесса

Здесь фактическая стоимость делится на средневзвешенное значение. Средневзвешенное значение. Формула средневзвешенного значения просто суммирует произведения каждого значения с соответствующим весом. Здесь большее значение придается весу стоимостей, а не самим переменным. Подробнее о произведенных продуктах. Этот расчет прост по сравнению с любым другим методом. Средневзвешенное значение единиц означает суммирование произведения скорости и количества каждой позиции.

# 2 — Стандартная стоимость

Здесь не учитывается фактическая стоимость единиц; вместо этого он следует стандартному методу расчета затрат. время и движение изучает. Подробнее. Стандартная стоимость предполагает стоимость определенных материалов согласно оценке руководства. Любая разница в стандартных и фактических затратах учитывается отдельно в счете отклонений.

№ 3 – «первым пришел – первым вышел»

Этот метод присваивает затраты на первые входы процессам в порядке производства. Однако он не определяет точно, какая партия сырья берется для производства и норма его заготовки.

Этапы расчета стоимости процесса

Шаг № 1 — Запись инвентаризации

Этот шаг включает идентификацию запасов в конце каждого процесса. Организация может определить такие запасы путем физического подсчета единиц или с помощью программного обеспечения, встроенного в производственный процесс. Кроме того, стоимость запасов по каждому процессу также определяется при этом изменении.

Шаг № 2 – Преобразование запасов незавершенного производства

Применение процента выполненияПроцент выполненияМетод процента выполнения — это метод учета доходов и расходов для долгосрочных проектов, которые охватывают более одного отчетного года. Доход признается ежегодно как процент от работы, выполненной в течение этого года. Доход, подлежащий признанию = (Процент работы, выполненной за указанный период) * (Общая стоимость контракта) подробнее для единиц, которые находятся в каком-либо процессе и еще не завершили производство. Скажем, 80 000 единиц мыла находятся в процессе, и они готовы на 60%. Тогда эквивалентные завершенные единицы составляют 80 000 * 60%, т.е. 48 000 единиц.

Шаг №3 – Расчет стоимости запасов

Здесь организация рассчитывает прямые затратыПрямые затратыПрямые затраты относятся к затратам на операционную основную деятельность — производственные затраты, стоимость сырья и заработная плата, выплачиваемая производственному персоналу. Такие затраты можно определить путем выявления расходов на объекты затрат. Читать далее и косвенных затрат Косвенные затраты Косвенные затраты — это затраты, которые нельзя отнести непосредственно к производству. Это необходимые расходы, которые могут быть фиксированными или переменными по своему характеру, например, офисные расходы, административные расходы, расходы на стимулирование сбыта и т. д. Подробнее на этапе производства. Эти затраты накапливаются от первого процесса до последнего процесса. Сказанное затем раздваивается на инвентарь готовых продуктов и инвентарь продуктов, которые находятся в процессе.

Шаг № 4 – Расчет удельной стоимости запасов

Мы рассчитываем это путем деления общей стоимости на эквивалентные завершенные единицы на этапе производства. Стоимость единицы, рассчитанная здесь, отражает стоимость только завершенных единиц. Основой для эквивалентных единиц может быть средневзвешенное значение, стандартная стоимость или метод запасов в порядке очередности. Метод учета запасов в порядке поступления. быть сняты с инвентарного учета. В результате оставшиеся запасы в книгах оцениваются по самой последней цене, уплаченной за самый последний запас запасов. В результате товарно-материальные ценности в балансе учитываются по самой последней себестоимости. Подробнее.

Шаг № 5 – Распределение затрат

Затем затраты на единицу продукции делятся на количество завершенных единиц и единиц, находящихся в процессе.

Примеры расчета стоимости процесса

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;поля:30px;заполнение:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel для расчета стоимости процесса здесь — Шаблон Excel для калькуляции процессов

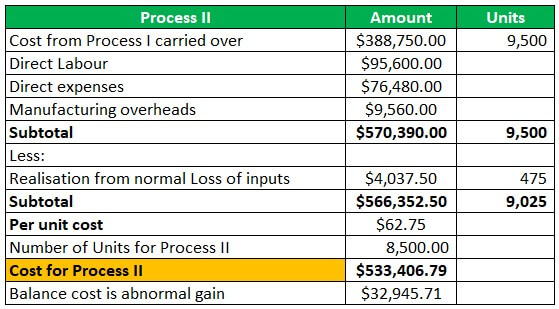

Предприятие предоставило следующую информацию и хочет рассчитать затраты на каждом этапе производства. Кроме того, он намерен рассчитать стоимость закрытия запасов.

Решение:

Когда подходит система Process Costing?

Процессная калькуляция подходит для отраслей, где продукт является непрерывным, а конечные продукты идентичны. Кроме того, весь процесс производства стандартизирован. В таких отраслях производственный цикл стандартизирован, и даже размер нормальных потерь ресурсов и продуктов определяется заранее. В случае непредвиденных расходов они относятся непосредственно к счету прибылей и убытков, а не к какому-либо отдельному процессу.

Такие отрасли, как цемент, мыло, сталь, бумага, химикаты, лекарства, растительные масла, каучук и т. д., используют этот метод для определения затрат.

Функции

- Каждый завод разделен на несколько процессов/центров. Каждое такое подразделение является стадией производства или процесса. Таким образом, мы сначала четко определяем центры затрат.

- Прямые и косвенные затраты назначаются и накапливаются для каждого процесса на заводе.

- Результат одного процесса может стать входом для другого процесса.

- Готовая продукция идентична и не может быть легко различима, если не выполняется групповое кодирование.

- Производственный процесс непрерывен все дни в году, за исключением обычных часов простоя, необходимых для технического обслуживания оборудования.

- Общая стоимость производства распределяется между каждым процессом на подходящей основе.

- Компания обязана вести записи по каждому производственному процессу, например единицы или затраты, введенные в каждом процессе и переданные на следующий этап производства.

- Результатом производства могут быть совместные продукты или побочные продукты.

Заключение

Стоимость процесса позволяет организации присваивать стоимость различным этапам на этапе производства. Это помогает руководству в принятии решений. Организация может использовать этот метод для определения релевантных затрат. Релевантные затраты Релевантные затраты — это термин управленческого учета, описывающий затраты, которых можно избежать при принятии конкретных бизнес-решений. Эта концепция полезна для устранения ненужной информации, которая может усложнить процесс принятия управленческих решений. Например, предприятия используют релевантные затраты в управленческом учете, чтобы сделать вывод об экономичности нового решения (т. е. прямые и косвенные затраты) для каждого процесса, и никакие сверхнормативные расходы не взимаются ни с одного процесса.

Рекомендуемые статьи

Эта статья руководила системой калькуляции процессов и ее определением. Здесь мы обсуждаем его особенности, типы, этапы, пригодность и примеры. Вы можете узнать больше о финансировании из следующих статей –

- Средняя стоимость

- Контролируемые расходы

- Стоимость преобразования

- Стоимость переключения

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)