Премия за страновой риск

Что такое премия за страновой риск?

Премия за страновой риск (CRP) — это дополнительный доход, ожидаемый инвестором от риска инвестирования на зарубежных рынках по сравнению с внутренней страной.

Инвестиции в зарубежные страны сейчас стали более распространенными, чем раньше. Например, инвесторы из США могут захотеть инвестировать в ценные бумаги азиатских рынков, например, Китая или Индии. Это так же заманчиво, как и рискованно. Однако геополитический сценарий не одинаков в разных регионах мира. С каждой экономикой связаны риски, и надбавка за риск страны измеряет этот риск. Поскольку уверенность в возврате инвестиций на внешних рынках, как правило, меньше, чем на внутренних рынках, здесь это становится жизненно важным.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Мы взяли гипотетический пример. Здесь Китай сталкивается со своим набором макроэкономических рисков. Эти риски заставляют инвесторов скептически относиться к своим инвестициям. Для любого данного актива премия за рыночный риск, как считают многие аналитики, не учитывает избыточную угрозу, создаваемую экономическими факторами. Экономические факторы. , среди прочего.Подробнее о стране.

Факторы, которые следует учитывать при оценке премии за страновой риск:

- Макроэкономические факторы. больше похоже на инфляцию.

- Валютные колебания.

- Фискальный дефицитФискальный дефицитФискальный дефицит относится к ситуации, когда общие расходы бюджета превышают общие поступления в бюджет, исключая государственные заимствования в данном финансовом году. Он определяет сумму, которую правительство должно занять для покрытия своих избыточных расходов. Читать дальше и соответствующие политики;

Расчет премии за страновой риск

Ставки по суверенным облигациям можно использовать для расчета премии за страновой риск, поскольку эти активы дают хорошее представление о макроэкономической ситуации в стране. Иными словами, он объединяет индексы рынка акций и облигаций для улучшения измерения риска. Оба этих рынка имеют большие суммы денег инвесторов, что делает их более точными индикаторами странового риска.

Формула премии за страновой риск

Формула премии за страновой риск:

CRP = спред по суверенной облигации Доходность облигации Формула доходности облигации оценивает доход от инвестиций в данную облигацию. Он рассчитывается как процент годовой купонной выплаты к цене облигации. Годовой купонный платеж определяется путем умножения номинальной стоимости облигации на купонную ставку. Подробнее * (Оценка риска по индексу акций в годовом исчислении / Оценка риска по индексу облигаций в годовом исчислении)

Таким образом, более технически,

CRP = спред доходности суверенных облигаций * годовое стандартное отклонение индекса акций / годовое стандартное отклонение индекса облигаций

Примеры

Давайте рассмотрим некоторые примеры странового риска. Страновой риск. Страновой риск означает вероятность того, что иностранное правительство (страна) не выполнит свои финансовые обязательства в результате экономического спада или политических беспорядков. Даже небольшие слухи или разоблачения могут сделать государство менее привлекательным для инвесторов, которые хотят разместить свой с трудом заработанный доход в надежном месте. Читайте больше надбавок, чтобы лучше понять это.

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel Premium Country Risk здесь – Country Risk Премиум Шаблон Excel

Пример №1

Если страна имеет годовую доходность 18% и 12,5% по индексу акций и облигаций, соответственно, за 5 лет, какова премия за риск страны? страны казначейские облигации Казначейские облигации Казначейские облигации (или казначейские облигации) представляют собой государственные долговые ценные бумаги с фиксированной доходностью и относительно низким риском, выпущенные правительством США. Вы можете купить казначейские облигации непосредственно в Казначействе США или через банк, брокера или компанию взаимного фонда.Подробнее принесла прибыль 3,5%. Напротив, суверенные облигации имеют доходность 7% за аналогичный период.

Решение:

Простая замена в приведенной выше формуле дает нам CRP.

- СРБ = (7% – 3,5%) х (18%/12,5%)

- СРБ = 3,5% х 1,44%

- СРБ = 5,04%

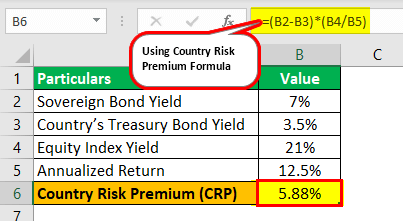

Пример #2

Рассчитайте CRP с аналогичной доходностью, как в приведенном выше примере, кроме доходности индекса акций. из 21%.

Решение:

Опять же, подставляя значения в формулу, получаем:

- СРБ = (7% – 3,5%) х (21%/12,5%)

- СРБ = 5,88%

Обратите внимание, что по мере увеличения доходности индекса акций с 18% до 21% CRP увеличивается с 5,04% до 5,88%. Это можно объяснить более высокой волатильностьюVolatilityVolatility — это скорость колебаний торговой цены ценных бумаг для определенного дохода. Это сдвиг цен активов между более высоким значением и более низким значением в течение определенного торгового периода. подробнее на рынке акцийРынок акцийРынок акций — это платформа, которая позволяет компаниям выпускать свои ценные бумаги для инвесторов; это также облегчает дальнейший обмен этими запасами между покупателями и продавцами. Он включает в себя различные фондовые биржи, такие как Нью-Йоркская фондовая биржа (NYSE), которая принесла более высокую прибыль и вместе с этим повысила CRP.

Расчет премии за страновой риск и CAPM

Премия за страновой риск чаще всего используется в CAPM (Модель ценообразования капитальных активовМодель ценообразования капитальных активовМодель ценообразования капитальных активов (CAPM) определяет ожидаемый доход от портфеля различных ценных бумаг с различной степенью риска. Она также учитывает волатильность конкретной ценной бумаги в отношение к рынку.читать далее) теория. Модель CAPM представляет собой показатель рентабельности собственного капитала. Рентабельность собственного капитала. Рентабельность собственного капитала (ROE) представляет финансовые результаты компании. Он рассчитывается как чистая прибыль, деленная на собственный капитал. ROE означает эффективность, с которой компания использует активы для получения прибыли. Подробнее о несистематическом риске или твердом риске, когда,

Re = Rf + β x (Rm-Rf)

- Re – рентабельность собственного капитала,

- Rf — безрисковая ставка Безрисковая ставка Безрисковая ставка — это минимальная норма прибыли, ожидаемая инвестором от инвестиций с нулевым риском. Это государственные облигации развитых стран, либо казначейские облигации США, либо государственные облигации Германии. Хотя его не существует, потому что каждая инвестиция имеет определенную долю риска. Подробнее,

- Β — BetaBetaBeta — финансовый показатель, определяющий, насколько чувствительна цена акции к изменениям рыночной цены (индекса). Он используется для анализа систематических рисков, связанных с конкретными инвестициями. В статистике бета — это наклон линии, который можно рассчитать путем регрессии доходности акций по сравнению с доходностью рынка.Подробнее или рыночный риск, и

- Rm – ожидаемый доход от рынка. Доход, ожидаемый от рынка. Формула ожидаемого дохода определяется путем применения всех весов портфеля инвестиций с их соответствующими доходами и суммирования результатов. Ожидаемая доходность = (p1 * r1) + (p2 * r2) + ………… + (pn * rn), где pi = вероятность каждой доходности и ri = норма прибыли с вероятностью. читать далее.

У нас есть два подхода к оценке, основанных на включении CRP.

- Один из способов включить премию за страновой риск (CRP) — добавить ее к компоненту безрисковых и рискованных активов. Следовательно,

Re = Rf + β x (Rm-Rf) + CRP

- Еще один способ включить CRP в модель CAPM — сделать его функцией риска фирмы.

Re = Rf + β x (Rm-Rf + CRP)

Подход 1 отличается от подхода 2 тем, что страновой риск является безусловным дополнением к профилю риска и доходности каждой фирмы.

Пример №3

Рассчитайте рентабельность собственного капитала, используя следующую информацию:

- Безрисковая ставка (Rf): 4%

- Ожидаемая рыночная доходность (Rm): 8%

- Твердая бета (β): 1,2

- Премия за страновой риск: 5,2%

Решение:

Из обоих подходов мы получаем следующие результаты:

Подход 1

- Re = Rf + β x (Rm-Rf) + CRP

- Re = 4% + 1,2 х (8% — 4%) + 5,2%

- Ре = 14%

Подход 2

- Re = Rf + β x (Rm-Rf + CRP)

- Re = 4% + 1,2 х (8% — 4% + 5,2%)

- Re = 15,04%

Взгляд инвесторов

В то время как премия за риск по акциям стимулирует инвесторов вкладывать средства в рискованные активы на внутренних рынках, она дает дополнительный стимул к принятию неопределенностей на внешних рынках. Некоторые из преимуществ CRP:

- Премия за страновой риск в значительной степени четко отличает профиль риска-доходности развитых стран от показателей развивающихся стран. проф. Асват Дамодаран обобщил премии за страновой риск и связанные с ними компоненты в глобальном масштабе. Ниже приведен отрывок:

СтранаПремия за риск по акциямПремия за страновой рискИрак16,37%10,41%Индия8,60%2,64%Корея ДНР22,61%16,65%Великобритания6,65%0,69%США5,96%0,00%

- По мнению некоторых аналитиков, бета-версия не оценивает страновой риск для фирм, что приводит к низкой премии за риск по акциям. Премия за риск по акциям Премия за риск по акциям представляет собой ожидание инвестора, отличное от безрисковой нормы прибыли. Эта дополнительная доходность превышает безрисковую доходность. Подробнее о предприятиях с тем же риском.

- Некоторые ученые также утверждают, что риски, связанные с макроэкономикой страны. потоковые позиции фирмы. Это поднимает вопрос о бесперспективности оценки странового риска как дополнительного уровня безопасности.

Заключение

Премия за страновой риск представляет собой разницу между рыночными процентными ставками в стране-ориентире и стране-субъекте. Конечно, менее привлекательные экономики должны предлагать иностранным инвесторам более высокую премию за риск для привлечения инвестиций.

Это динамическая статистика, которую необходимо постоянно отслеживать и обновлять при анализе финансовых рынков. и имеют место производные. Он предоставляет платформу для взаимодействия продавцов и покупателей и торговли по цене, определяемой рыночными силами. Подробнее и инвестициями. Он предполагает множество факторов, игнорируя многие другие. Страновой риск можно лучше оценить, если каждый существенный аспект надлежащим образом оценен с точки зрения риска и доходности. Такие события, как конфликт Россия-НАТО, напряженность в регионе Персидского залива, Брексит и т. д., безусловно, повлияют на сценарий геополитического риска.

Рекомендуемые статьи

Эта статья представляет собой руководство по премии за страновой риск. Мы обсуждаем ее значение, расчет премии за страновой риск, формулу премии за страновой риск и примеры. Вы можете узнать больше о финансах из следующих статей: –

- Теория большого дурака

- Индекс Ласпейреса

- Рассчитать барьерную ставку

- Бета-версия капитала

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)