Предельные затраты

Что такое предельные затраты?

Предельные затраты в экономике и управленческом учете относятся к увеличению или уменьшению общих затрат на производство в связи с изменением количества желаемой продукции. Он варьируется в зависимости от включения ресурсов, необходимых для производства или поставки дополнительных единиц продукта или услуги.

Расчет предельных издержек позволяет менеджерам принимать решения о распределении ресурсов, оптимизировать производство и эксплуатацию, контролировать производственные затраты, планировать бюджет и прибыль и т. д. Он учитывает расходы, возникающие на каждом этапе производства, за исключением накладных расходов. Эта практика распространена в обрабатывающей промышленности, позволяя компаниям добиваться эффекта масштаба.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Ключевые выводы

- Предельные затраты — это увеличение или уменьшение общих издержек производства в связи с изменением количества желаемого выпуска.

- Менеджеры могут использовать его для принятия решений о распределении ресурсов, оптимизации производства, рационализации операций, контроля производственных затрат, планирования бюджета и прибыли и т. д.

- В большинстве случаев переменные издержки влияют на предельные издержки. Однако он может учитывать постоянные расходы в условиях увеличения выпуска.

- Когда предельные издержки компании равны ее предельному доходу, она максимизирует прибыль, устанавливая цену продажи продукта или услуги.

Как работает предельная стоимость?

Метод предельной стоимости имеет решающее значение для любого бизнеса, стремящегося оптимизировать производство товаров или оказание услуг. Технически это понятие означает дополнительные затраты, добавленные к себестоимости продукции из-за дополнительных единиц. Это помогает компаниям определить цену продажи продукта или услуги. Кроме того, они могут оценить желаемый результат, понимая предельные издержки и издержки продаж. Это просто работает так:

- Продажа или Цена за единицу > Предельные затраты = Больше производства = Прибыль

- Предельные затраты > Цена продажи или за единицу = Минус производство = Убыток

Кроме того, субъекты могут рассчитать цену, связанную с ресурсами, необходимыми для увеличения производства дополнительно заказанных изделий. Кроме того, это позволяет менеджерам оценивать производственные расходы и бюджет, избегая нехватки ресурсов в последнюю минуту.

Предельные затраты варьируются в зависимости от уровня и объема производства. Исходя из этого, он может быть либо краткосрочным (т. е. постоянные затраты на дополнительное производство в короткие сроки), либо долгосрочным (т. е. переменные затраты на дополнительный выпуск продукции за большее время).

В другом контексте это важный инструмент для компаний, чтобы максимизировать прибыль и добиться эффекта масштаба. читать далее. Это происходит при производстве до такой степени, что предельные издержки равны предельному доходу. Производство и продажа дополнительной единицы продукта или услуги генерирует маржинальный доход или доход от продаж. Доход от продаж Доход от продаж относится к доходу, полученному любым хозяйствующим субъектом путем продажи своих товаров или предоставления своих услуг в ходе своей обычной деятельности. Он сообщается ежегодно, ежеквартально или ежемесячно, в зависимости от обстоятельств, в отчете о прибылях и убытках/счете прибылей и убытков предприятия. Подробнее.

Факторы предельной стоимости

В производственном процессе некоторые ресурсы остаются постоянными независимо от того, сколько дополнительных заказов получает бизнес. Такие ресурсы связаны с фиксированными затратами. Фиксированные затраты Фиксированные затраты относятся к затратам или расходам, на которые не влияет какое-либо уменьшение или увеличение количества произведенных или проданных единиц в краткосрочной перспективе. Это тип затрат, которые не зависят от деловой активности. Читать далее, которые не меняются в зависимости от объема производства, что приводит к увеличению выпуска продукции. В основном это накладные, административные и коммерческие расходы.

С другой стороны, компании может потребоваться несколько ресурсов для повышения скорости производства дополнительных заказов. Покупка и обслуживание этих ресурсов связаны с переменными затратами, которые постоянно меняются вместе с объемом производства, увеличивая расходы. К ним обычно относятся сырье. Сырье. Сырье относится к необработанным веществам или неочищенным природным ресурсам, используемым для производства готовой продукции. Читать далее и затраты на рабочую силу Затраты на оплату труда Стоимость труда — это вознаграждение, выплачиваемое в виде заработной платы работникам. Надбавки в целом подразделяются на две категории: прямой труд, связанный с производственным процессом, и косвенный труд, относящийся ко всем другим процессам. Подробнее.

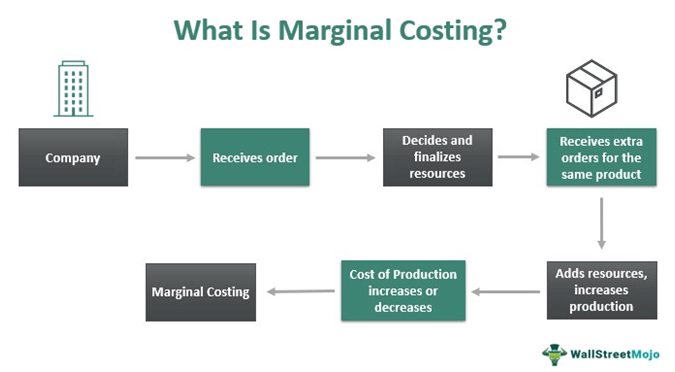

Например, пекарь Мария регулярно выпекает 20 тортов в день. Следовательно, у нее есть небольшой завод, 2 хлебопекарных машины и 7 сотрудников, которые обрабатывают ежедневные заказы. Однако в рождественский сезон Мария получает заказ на 50 тортов в день, пока продолжается новогоднее похмелье. Чтобы ускорить процесс, она нанимает еще 8 сотрудников, которым ей нужно платить за сезон, а также покупает еще 3 машины, что требует еще одного значительного вложения с ее стороны, при этом ее завод не меняется.

В этом примере добавление нового персонала и машин связано с переменными затратами. В конечном итоге это увеличивает общую стоимость производства, увеличивая предельные издержки Марии. Стоимость завода, с другой стороны, остается фиксированной, не влияя на общую стоимость производства.

Предельные затраты обычно учитывают переменные затраты при расчете. Тем не менее, он может включать постоянные расходы в случае расширения производства.

Уравнение предельной стоимости

Предельные затраты означают изменение общих производственных затрат в связи с изменением желаемого количества товаров или услуг. Компании выполняют финансовое моделированиеФинансовое моделированиеФинансовое моделирование относится к использованию моделей на основе Excel для отражения прогнозируемых финансовых показателей компании. Такие модели представляют финансовую ситуацию, принимая во внимание риски и будущие предположения, которые имеют решающее значение для принятия важных решений в будущем, таких как привлечение капитала или оценка бизнеса, и интерпретируя их влияние. Подробнее, чтобы максимизировать генерирование денежного потока, используя следующие уравнения:

Предельные затраты (MC) = (изменение общих затрат) / (изменение количества)

Или,

MC = ΔTC/ ΔQ ——————————— Уравнение (I)

Где,

- ТС = общая стоимость

- Q = количество

- Δ = постепенное изменение производства одной дополнительной единицы

Общие издержки производства представляют собой сумму как постоянных, так и переменных издержек, зависящих от желаемого результата. Предельные издержки прямо пропорциональны переменным издержкам, возникающим на каждом уровне производства. Итак, давайте посмотрим на другое уравнение, чтобы проверить взаимосвязь между ними:

TC = FC + (Q x VC) —————————— Уравнение (II)

Где,

- FC = фиксированная стоимость

- VC = переменная стоимость

Соединяя оба уравнения I и II вместе, получаем:

- MC = ΔTC/ ΔQ = VC ————————— Уравнение (III)

Уравнение III показывает, как TC прямо пропорциональна VC. Это означает, что общие затраты будут автоматически увеличиваться при увеличении переменных затрат и наоборот.

Пример расчета

Расчет предельных издержек включает в себя деление изменения производственных затрат. Производственные затраты. Производственные затраты — это общая сумма капитала, которую компания тратит на производство готовой продукции или предложение определенных услуг. Вы можете рассчитать его, добавив прямые материальные затраты, прямые затраты на рабочую силу и производственные накладные расходы. читайте больше по изменению желаемого результата. Вот пример предельной стоимости с пошаговым расчетом:

Сэм владеет автомобильной компанией. Он произвел 10 четырехколесных транспортных средств на сумму 400 000 долларов в первый год работы. Общая стоимость изготовления этих седанов составила 180 000 долларов. На второй год он продал 20 автомобилей на сумму 800 000 долларов. На этот раз общие затраты на их изготовление составили 360 000 долларов.

Здесь изменение общих издержек производства:

- = 360 000–180 000 долларов США

- = 180 000

Изменение количества:

- = 20-10

- = 10

Используя уравнение предельных затрат,

МС = ΔTC/ ΔQ

Мы получаем,

- МС = 180 000 долл. США/10

- = 18 000 долларов США

Следовательно, 18 000 долларов — это MC на седан.

Преимущества и недостатки

Правильная оценка предельных издержек может помочь менеджерам разработать бюджет и планы прибыли на следующий производственный цикл. Это означает, что неточный расчет может привести к огромным потерям для производственных единиц. Таким образом, у него есть как плюсы, так и минусы, которые заключаются в следующем:

Преимущества Недостатки Классифицирует затраты как постоянные и переменные. Эффективность ресурсов и другие факторы также могут влиять на предельные затраты. Накладные расходы не учитываются. Не учитывает время как фактор. Простота определения стоимости. Подходит не для всех секторов. Сравнение стоимости обслуживания становится проще

Часто задаваемые вопросы (FAQ)

Что такое предельные затраты?

Предельные затраты рассчитывают изменение общих производственных затрат в связи с изменением объема целевого выпуска. Цена варьируется в зависимости от количества продуктов. Предельные затраты включают в себя расходы, понесенные на каждом этапе производства в связи с изменением ресурсов, необходимых для создания необходимого дополнительного количества продукции или услуг.

Что такое предельные затраты в бухгалтерском учете?

В бухгалтерском учете предельные затраты — это переменные расходы, применяемые к удельной стоимости. Количество, полученное путем исключения предельных издержек из продажной цены продукта, называется вкладом. В этой ситуации взнос полностью компенсирует постоянные затраты.

В чем разница между маржинальной стоимостью и стоимостью поглощения?

метод маржинальных затрат считает переменные затраты фактическими издержками производства. Напротив, абсорбционная стоимость — это метод, который рассматривает как переменные, так и постоянные затраты как часть производственных затрат.

Рекомендуемые статьи

Это было руководство по тому, что такое предельные затраты и его определение. Здесь мы обсудим, как это работает, а также его формулу и пример. Вы можете узнать больше из следующих статей –

- Предельная стоимость капитала

- Средняя стоимость

- Стоимость преобразования

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)