План медицинского страхования с высокой франшизой

Что такое план медицинского страхования с высокой франшизой (HDHP)?

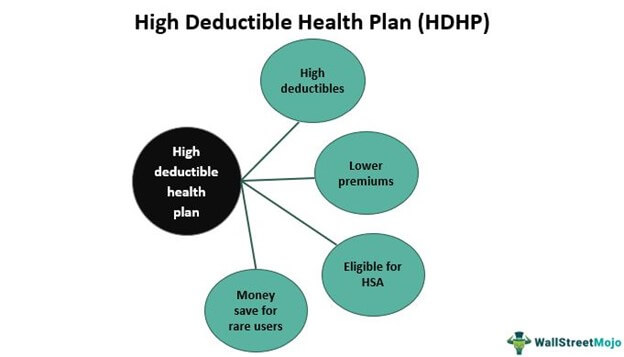

План медицинского страхования с высокой франшизой — это план медицинского страхования, который предлагает более дешевый вариант для людей, которые не хотят платить высокую ежемесячную плату. Тем не менее, они сохраняют свою прибыльность за счет гораздо более высоких личных затрат на каждую процедуру. Таким образом, несмотря на то, что ежемесячные страховые взносы ниже, франшиза, связанная с HDHP, велика.

Искусственный интеллект поможет тебе заработать!

Искусственный интеллект поможет тебе заработать!

Ключевые выводы

- HDHP — это способ сэкономить на ежемесячной оплате, но у них более высокие франшизы, чем у обычных планов медицинского страхования.

- IRS определяет их как планы медицинского страхования с высокой франшизой, выше порога, который меняется каждый год, чтобы не отставать от инфляции.

- Иногда планы медицинского страхования с высокой франшизой сочетаются со сберегательным счетом для здоровья (HSA), чтобы значительно сократить наличные расходы.

- Выбор между планами HDHP и PPO сводится к тому, предвидите ли вы несколько медицинских расходов в году или нет.

Этот план часто полезен для людей, которые хотят сэкономить на ежемесячных платежах, связанных со своими планами медицинского страхования. Поэтому его больше всего ищут люди, не имеющие больших семей или часто посещающие врача. Они будут получать покрытие в тех редких случаях, когда им нужно посетить врача.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Как работает HDHP?

Планы медицинского страхования с высокой франшизой — это форма медицинского страхования, которая растет в Соединенных Штатах. Они были введены, когда расходы на здравоохранение были недоступны для простых людей. HDHP стали доступны людям в 2004 году. С тех пор они все больше и больше используются людьми, у которых нет текущих медицинских расходов. Они также широко используются людьми, которые пытаются получить защиту в случае несчастного случая или внезапного серьезного заболевания. В то время HDHP были привлекательным вариантом для предприятий, стремящихся сократить свои расходы на планы медицинского страхования.

Согласно Исследование льгот для здоровья работодателясозданный Kaiser Family Foundation и Health Research & Educational Trust, к 2016 году почти треть американцев, использующих планы медицинского страхования, решили использовать HDHP.

По сути, эти планы предлагают более дешевый вариант для людей, которые не получают медицинскую страховку от своих работодателей. Они также идеально подходят для компаний, которые хотят сэкономить деньги, предлагая медицинское страхование.

Служба внутренних доходов (IRS) определяет HDHP как операцию, в которой вычитаемые расходы превышают 1400 долларов США для одного человека или 2800 долларов США для семьи за одну процедуру. Максимальные ежегодные наличные расходы Наличные расходы Наличные расходы — это расходы, которые работник оплачивает из собственного кармана, а затем получает возмещение от своего работодателя. Распространенными примерами являются расходы на транспорт, питание и проживание.Читать далее 7050 долларов на человека или 14 100 долларов на семью в 2022 году. Если человек тратит столько на медицинские расходы, он получает страховое покрытие.

Конкретный контракт определяет конкретные услуги, предлагаемые на подписанном HDHP. Кроме того, эти планы включают бесплатное использование профилактических тестов для общих болезнив том числе связанные с артериальным давлением, холестерином, диабетом и т. д.

Несмотря на то, что нужно оставаться внутри их сетей, чтобы воспользоваться преимуществами HDHP, сеть не так сужена, как в случае с HMO. Но наряду с преимуществами у HDHP есть и очевидные недостатки. Например, план не подходит для людей, страдающих хроническими заболеваниями, и часто отбивает у людей желание обращаться за медицинской помощью, опасаясь огромных расходов. Кроме того, ежемесячные расходы могут быть значительными, если человек не связал план с HSA.

Примеры

Давайте смоделируем ситуацию, чтобы увидеть, является ли HDHP хорошей идеей или нет. В нашем примере Джек и Марк ищут новый план медицинского обслуживания. Джек — здоровый 30-летний мужчина, живущий один. С другой стороны, Марк — здоровый 35-летний мужчина, который живет с женой и двумя детьми. К врачу он ходит не часто, а его дети посещают, так как у человека хроническое заболевание.

Они оба пытаются выбрать между HDHP и обычным планом. В среднем по плану медицинского страхования они должны платить 400 долларов в месяц (или 1000 долларов в случае Марка, потому что он хочет покрыть всю свою семью). План медицинского страхования с высокой франшизой будет платить только 150 долларов в месяц (или 400 долларов на семью).

С HDHP каждому нужно было заплатить всего 150 долларов, но отчисления были намного выше. Это связано с тем, что они не смогут получить страховое покрытие, если процедура не будет стоить более 1500 долларов.

В данном случае для Джека очевидно, что стандартный план — плохая идея для него. Он почти не ходит к врачу и никогда не болеет тяжелыми или хроническими заболеваниями. Итак, он решает выбрать план медицинского обслуживания с высокой франшизой, потому что даже если он заболеет, в долгосрочной перспективе это, вероятно, лучшая идея.

Однако Марк не может позволить себе роскошь надеяться на лучшее. Итак, он выбирает средний план. Это потому, что было бы дороже попробовать план с более высокой франшизой в долгосрочном сценарии.

План медицинского страхования с высокой франшизой и HSA

Еще один способ получить преимущества при использовании HDHP — совместить его со сберегательным счетом для здоровья (HSA). Таким образом, человек может потратить деньги от HSA на оплату франшиз вместо того, чтобы платить их из своего кармана.

HSA — это счет, который можно использовать для откладывания не облагаемых налогом денег для использования в квалифицированных расходах на здравоохранение. После регистрации в программе можно внести определенную сумму наличными на счет. Эти средства не будут облагаться федеральным подоходным налогом. Это помогает определить налог, взимаемый с доходов, полученных физическими лицами, корпорациями и различными другими юридическими лицами. Подробнее, и можно без проблем использовать неизрасходованные средства в последующие годы. Люди, охваченные HDHP, автоматически имеют право на получение HSA.

Используя его с HDHP, человек может взять эти деньги со сберегательного счета (который приносит не облагаемые налогом проценты). И у них не будет внезапных дополнительных затрат. Таким образом, HSA может помочь сэкономить деньги на медицинских расходах, которые не покрываются планом медицинского страхования, таких как офтальмологическая помощь, доплаты, стоматологическая помощь, иглоукалывание и т. д.

Иногда компании могут предлагать планы медицинского страхования с высокой франшизой, уже связанные с HSA, что упрощает процесс. Однако важно отметить, что им придется заплатить штраф, если они когда-либо тратят деньги на расходы, не связанные напрямую с медицинскими расходами.

План медицинского страхования с высокой франшизой по сравнению с PPO

При рассмотрении плана медицинского обслуживания человек может выбирать между HDHP или организацией Preferred Provider Organization (PPO). PPO также известен как средний план в отрасли. PPO существует дольше, чем его аналог, и до сих пор более широко используется в Соединенных Штатах. Так как же человек может выбрать для себя идеальный план?

Как видите, ответ зависит от нескольких факторов, в том числе от образа жизни человека. Люди, которые живут одни и не тратят деньги на медицинские осмотры и плановые визиты, могут сэкономить деньги с помощью HDHP. Однако в случаях, когда семья большая или предполагает высокие расходы, PPO, как правило, является лучшим вариантом. Кроме того, PPO могут принести пользу людям с хроническими заболеваниями и тем, кто нуждается в постоянном медицинском наблюдении.

Кроме того, PPO, как правило, является более подходящим вариантом для пожилых людей, в то время как HDHP могут быть полезны для молодых и здоровых людей.

Часто задаваемые вопросы (FAQ)

Что означают планы медицинского страхования с высокой франшизой?

HDHP — это план медицинского страхования с высокой франшизой, но более низкими ежемесячными взносами. Лицу, на которое распространяется план HDHP, не нужно платить большие ежемесячные расходы, но у него больше личных расходов при оказании неотложной медицинской помощи. Он представлен как альтернативный план медицинского страхования для людей, которым нужны более дешевые варианты.

Хороши ли планы медицинского страхования с высокой франшизой?

Планы медицинского страхования с высокой франшизой очень выгодны для людей, которые не нуждаются в постоянной медицинской помощи и ищут более дешевое медицинское страхование. Как правило, они считаются подходящими для более молодых и здоровых людей, живущих в одиночестве.

Когда выбрать план медицинского страхования с высокой франшизой?

Человек может выбрать HDHP вместо обычного плана, если ему нужно накопить деньги на ежемесячные расходы, медицинская помощь нужна только в редких случаях, если он не является членом большой семьи и, как правило, молод и здоров.

Рекомендуемые статьи

Это руководство по плану медицинского страхования с высокой франшизой (HDHP) и его определению. Мы обсуждаем HDHP с HSA, его преимущества и недостатки и сравниваем его с PPO. Вы также можете ознакомиться со следующими статьями, чтобы узнать больше:

- Книги по медицинскому страхованию

- Экономика благосостояния

- Личные финансы

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)