Переделка ипотеки

Определение переоформления ипотеки

Пересчет ипотеки — это когда заемщик досрочно выплачивает часть или всю сумму непогашенной основной суммы, что приводит к уменьшению остатка по кредиту, и поэтому финансовое учреждение пересчитывает ежемесячные платежи по ипотечной ссуде на основе оставшегося периода, непогашенной основной суммы и процентной ставки.

- Когда у заемщика есть большая сумма денег, такие деньги могут быть переданы кредитору в виде ипотеки, чтобы уменьшить непогашенный остаток по кредиту, а также уменьшить процентное бремя и ежемесячное основное бремя такого кредита. .

- Таким образом, заемщик выплачивает авансовые деньги для зачета непогашенной основной суммы, а кредитор пересчитывает непогашенную сумму с учетом оставшегося срока погашения и процентной ставки, что обеспечивает пересчет суммы ипотеки.

- Кроме того, общая сумма процентов к уплатеПроценты к уплатеПроценты к уплате представляют собой сумму расходов, которые были понесены, но еще не выплачены. Это обязательство, которое появляется на балансе компании. Читать далее заемщик перед кредитором после пересмотра ипотечного кредита, очевидно, будет ниже по сравнению с суммой, которую заемщик заплатил бы без этого.

- Это связано с временной стоимостью денежного фактораВременная стоимость денежного фактораПринцип временной стоимости денег (TVM) гласит, что деньги, полученные в настоящем, имеют более высокую ценность, чем деньги, полученные в будущем, потому что деньги, полученные сейчас, можно инвестировать и использовать. генерировать денежные потоки предприятию в будущем в виде процентов или от будущей прироста стоимости инвестиций и реинвестирования. Подробнее присутствует в расчете процентов на непогашенную основную сумму.

Искусственный интеллект поможет тебе заработать!

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Как работает переоформление ипотеки?

Переделка ипотеки работает по основному принципу финансов. Есть несколько факторов, из-за которых проценты взимаются кредитором, включая фактор времени, а также фактор риска. Концепция временной стоимости денег Концепция временной стоимости денег Принцип временной стоимости денег (TVM) утверждает, что деньги, полученные в настоящем, имеют более высокую ценность, чем деньги, полученные в будущем, потому что деньги, полученные сейчас, можно инвестировать и использовать для получения прибыли. денежные потоки предприятию в будущем в виде процентов или от будущего прироста стоимости инвестиций и реинвестирования. представляют собой специальные графики амортизации для погашения кредита, которые включают равные ежемесячные платежи или выплату основной суммы и процентов по заранее установленной ставке.

Однако, если погашение основного долга выше, чем непогашенная сумма, подлежащая уплате по конкретному взносу, сумма непогашенного остатка должна быть пересчитана с использованием финансовых концепций с учетом приведенной стоимости. из будущих доходов. Он рассчитывается как сумма будущих доходов от инвестиций, дисконтированных по определенной норме ожидаемой доходности. Подробнее о балансовой сумме кредита, дисконтированной по процентной ставке.

Расчеты по ипотеке

Каждый заемщик не допускает перерасчета кредита. Таким образом, первое, что нужно убедиться, это то, что заемщик позволяет то же самое в соответствии с заключенным контрактом. Далее должны выполняться следующие условия:

- Должны соблюдаться минимальные стандарты сокращения основной суммы долга: если заемщик разрешает перерасчет, существуют специальные нормы, касающиеся минимальной суммы погашения основной суммы долга, которые должны быть соблюдены в качестве первого условия.

- Сборы за перерасчет должны быть оплачены заемщиком в соответствии с нормами финансовых учреждений. Финансовые учреждения. Финансовые учреждения относятся к тем организациям, которые предоставляют своим клиентам бизнес-услуги и продукты, связанные с финансовыми или денежными операциями. Некоторыми из них являются банки, NBFC, инвестиционные компании, брокерские фирмы, страховые компании и трастовые корпорации. читать далее.

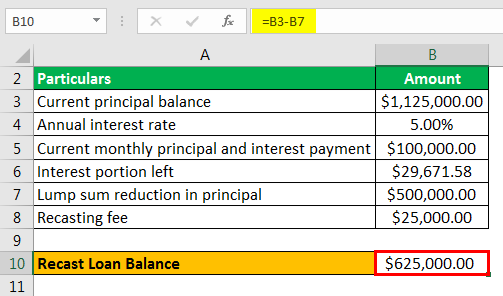

Ниже приведен пример расчета для пересчета ипотечного кредита.

ПодробностиКоличествоТекущий основной остаток $1 125 000,00 Годовая процентная ставка 5,00% Текущие ежемесячные выплаты основного долга и процентов $100 000,00 Оставшаяся процентная часть $ 29 671,58 Единовременное уменьшение основного долга $ 500 000,00 Плата за перерасчет $ 25 000,00

Количество оставшихся платежей равно 12. Рассчитайте сбережения по переоформленной ипотеке.

Решение:

Количество оставшихся платежей равно 12. Теперь мы сначала рассчитаем остаток по перерасчету кредита.

- Пересчет остатка кредита = Текущий остаток основного долга – Единовременное уменьшение основного долга

- = 1 125 000 долларов США – 500 000 долларов США

- = 625 000 долларов США

Расчет оставшейся суммы платежа:

- Рассрочка = основная сумма / аннуитетный коэффициент @ 5% в течение 12 месяцев

- = 625 000 долларов США / 11,68122

- = 53 504,69 долл. США

Переработанное сравнениеОплатаПроцентыСуществующие условия: 100 000,00 долларов США – 29 671,58 долларов

Виды ипотечных кредитов, которые могут быть переоформлены

- Как упоминалось ранее, переоформлению подлежат только те ипотечные кредиты, в которых конкретные условия позволяют переоформление. Такие ипотечные кредиты связаны с отрицательной амортизацией. Отрицательная амортизация — это когда заемщик вносит платеж меньше стандартного платежа, установленного банком. Таким образом, превышение суммы процентов над суммой взноса добавляется к основной сумме кредита. Читать далее кредит, который имеет такую структуру платежей, которая позволяет планировать погашение суммы меньше, чем проценты по кредиту.

- Ипотечные кредиты с отрицательной амортизацией также называются ипотечными кредитами с регулируемой процентной ставкой или опционом ARM.

- Кроме того, никакая ссуда, обеспеченная государством, не может быть изменена, и, следовательно, Jumbo CD, USDA, ссуда VA и т. д. не могут быть изменены.

Разница между переоформлением ипотеки и рефинансированием

- Если заемщик производит значительную сумму единовременного погашения кредита и выполняет заранее определенные условия, то такое погашение можно назвать переоформлением ипотечного кредита, в то время как, с другой стороны, рефинансирование кредита происходит, когда заемщик превращает существующий кредит в новый кредит, который различные условия кредита, являющиеся выгодными условиями для заемщика. Таким образом, существует тонкая грань, которая определяет разницу между переоформлением ипотечного кредита и рефинансированием.

- По условиям первого, заемщик производит единовременные платежи, самостоятельно опережая установленный график погашения, а кредитор реструктурировал непогашенную сумму основного долга на сумму, меньшую с точки зрения годовой выплаты процентов, количества лет погашение и ежегодное погашение основного долга, в то время как в последнем случае передача ссуды происходит, когда новому кредитору была передана ссуда от старого кредитора, и дальнейшее погашение должно быть сделано новому кредитору только в соответствии с новыми условиями. кредит.

Переделка ипотеки плюсы и минусы

Ниже приведены некоторые плюсы и минусы переделки ипотечного кредита.

Плюсы переделки ипотеки

- Общие проценты, выплачиваемые по займам, намного ниже по сравнению с тем, какая сумма процентов выплачивается, если пересчет ипотечного кредита не производится. Следовательно, это снижает ежемесячное платежное бремя

- Средняя процентная ставка, подлежащая уплате заемщиком, соответствует ожидаемой процентной ставке.

- Повторная квалификация для получения нового кредита становится утомительной работой, и, следовательно, процесс пересмотра ипотечного кредита устраняет административную работу по получению нового кредита.

Минусы переделки ипотеки

- Процесс переделки ипотеки не ограничивает период времени срок кредита; следовательно, в отличие от рефинансирования, это не сокращает срок кредита.

- Несмотря на то, что процентные платежи сокращаются из-за переделки, недостатком является то, что это приводит к тому, что больше ваших денег попадает в ипотеку, и, следовательно, есть вероятность кризиса ликвидности.

- Переделка включает в себя сборы, такие как сборы, административные сборы и т. д., и, следовательно, увеличивается бремя финансовых сборов.

Заключение

Приведенное выше обсуждение ясно показало, что реструктуризация ипотечного кредита отличается от рефинансирования. Рефинансирование Рефинансирование определяется как принятие нового долгового обязательства в обмен на текущее долговое обязательство. Другими словами, это просто акт замены текущего долгового обязательства дополнительным долговым обязательством, касающимся конкретных условий, таких как срок владения процентной ставкой. Читать далее по вышеупомянутым причинам. Кроме того, перерасчет ипотечного кредита предоставил заемщикам простой способ снизить процентную нагрузку в течение определенного периода времени, сохранив срок погашения на том же уровне и снижая основной платеж каждый месяц после предоставления единовременной суммы основного платежа заранее. кредитору.

Рекомендуемые статьи

Это было руководство по переделке ипотеки и ее определению. Здесь мы обсуждаем, как рассчитать ипотечный кредит вместе с примерами, типами, плюсами и минусами. Вы можете узнать больше из следующих статей –

- Ипотечное мошенничество

- Формула амортизированного кредита

- Особенности офсетной ипотеки

- Годовая процентная ставка по ипотеке против процентной ставки

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)