Основные средства

Основные средства Значение

Основные средства относятся к имуществу налогоплательщика, которое может быть связано или не связано с его бизнесом или профессиональной деятельностью. Это наименее ликвидные статьи или неликвидные активы, которыми владеет организация. Примеры включают офисное здание, дом, деловую репутацию и т. д.

Эти активы обычно имеют срок полезного использования, превышающий один отчетный периодОтчетный периодОтчетный период относится к периоду, в котором регистрируются все финансовые операции и готовятся финансовые отчеты. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность для представления инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании. Подробнее, и они перечислены в разделе раздел «Активы» баланса. Этот термин часто используется взаимозаменяемо с основными средствами. Кроме того, он отличается от термина «капитал»; в бухгалтерском учете капитал рассматривается как внутреннее обязательство, а не как актив.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Ключевые выводы

- Основные средства представляют собой соответствующее имущество любого рода, принадлежащее налогоплательщикам, и они не должны быть в обязательном порядке привязаны к бизнесу или торговым целям налогоплательщиков.

- Они классифицируются как активы и включаются в раздел активов баланса предприятия. Примерами являются жилые дома, офисные здания, производственные предприятия и т. д.

- Эти активы могут принимать различные формы из разных типов или классов, исходя из разных целей или с долгосрочной или краткосрочной перспективой.

- Они отличаются от обычных активов. Как правило, активы, используемые налогоплательщиком в ходе обычной деятельности или торговли, такие как товарно-материальные запасы или имущество, предназначенное для продажи, рассматриваются как обычные активы.

Объяснение капитальных активов

Основным активом может быть любое имущество, находящееся в собственности для личных или инвестиционных целей. Это может варьироваться от покупки дома до инвестирования в ценные бумаги с фиксированным доходом, такие как облигации. Он представляет ценность для владельца, который использует его в течение срока полезного использования. Это помогает компаниям получать и максимизировать доход и получать долгосрочные финансовые выгоды, особенно в бизнес-среде.

Элементы затрат и выгод, связанные с этими активами, видны в финансовой отчетности предприятия. Некоторые статьи в разделе инвестиционной деятельности отчета о движении денежных средств и активах балансового отчета являются примерами. Большинство капитальных затрат или капиталовложений капитализируются как актив в балансе, а не в качестве расходов в отчете о прибылях и убытках. Когда организация сталкивается с финансовым кризисом, таким как потенциальное банкротство, организация может решить продать эти активы в качестве наихудшего решения. Когда эти активы продаются по цене выше скорректированной базы, это приводит к приросту капитала, а если цена ниже скорректированной базы, это будет убыток капитала.

Другой важной концепцией является планирование управления капитальными активами. Он оценивает текущие и перспективные потребности в капитале и устанавливает эффективные инициативы для удовлетворения этих потребностей. Он включает в себя решения относительно капитальных затрат и сокращения дополнительных расходов. В настоящее время инвесторы и предприятия нередко обращаются за помощью к управляющим фирмам, чтобы получить услуги финансового и инвестиционного планирования для поддержания своих активов в течение долгого времени.

Виды основных средств

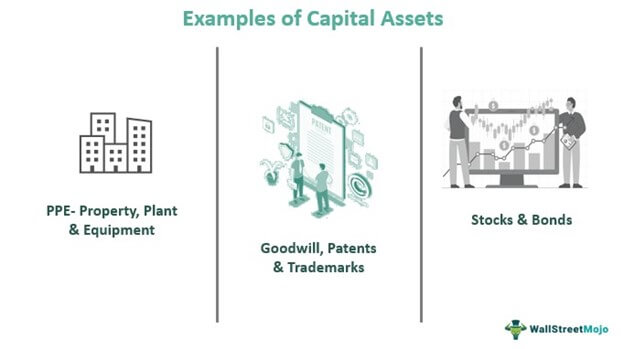

Организации могут инвестировать в различные типы или классы активов в зависимости от целей и с долгосрочной или краткосрочной перспективой. Некоторые из инвестиций приводят к капитальным активам, отражая такие характеристики, как неопределенный или самый длительный срок службы, а также менее ликвидный актив или самый тяжелый объект в балансе. Причем это могут быть материальные активы или нематериальные активы. Например, предприятия или инвесторы вкладывают средства в основные средства, такие как основные средства (основные средства), нематериальные активы, такие как патенты и товарные знаки, и вкладывают средства в финансовые активы, такие как акции и ценные бумаги с фиксированным доходом, такие как облигации.

Пример капитальных активов

Дэн владеет и управляет прибыльной сетью продуктовых магазинов ABC. Ему принадлежат здания продуктового магазина; он сдает небольшую часть части здания другому лицу и получает доход от аренды. Кроме того, он инвестировал в акции с большой капитализацией и получает доход в виде дивидендов. Через несколько лет крупный конгломерат приобрел ABC Stores. Дэн получил более высокую цену, чем справедливая стоимость его бизнеса; следовательно, покупка вызвала доброжелательность к бизнесу Дэна. В данном случае примерами могут служить здание бакалейной лавки, акции и деловая репутация.

Основные средства против обычных активов

Капитал и обычные активы — близкие понятия. Элементы, включенные в последнюю категорию, специально упоминаются в определении первой как исключения. Иногда их трудно выделить из группы активов, и налоговое законодательство также влияет на ее классификацию в странах. Как правило, обычные активы используются в ходе обычной деятельности или торговли налогоплательщика, например, запасы или имущество, предназначенное для продажи, например товарно-материальные запасы.

Часто задаваемые вопросы (FAQ)

Что такое определение основных средств?

Согласно определению 26 Кодекса США § 1221, это собственность налогоплательщика независимо от того, связана ли она с его бизнесом или торговлей, за исключением таких предметов, как имущество, предназначенное для продажи в ходе обычной деятельности, и запасы в торговле или другое имущество, пригодное для использования. отнести к запасам налогоплательщика на конец отчетного года. Примерами являются офисное здание, производственное подразделение и деловая репутация.

Является ли основной капитал обязательством?

Они классифицируются как активы и перечислены в разделе активов баланса. Обычно он представляет самые большие элементы в разделе активов. Например, основные средства (PPE) являются внеоборотными активами, а также материальными капитальными активами в балансе. Кроме того, он отличается от капитала; капитал классифицируется как внутреннее обязательство.

Что такое модель ценообразования капитальных активов?

CAPM является важной концепцией в финансовом менеджменте. Это относится к модели, которую профессионалы используют для принятия инвестиционных решений, изображая взаимосвязь между ожидаемой доходностью инвестиций и систематическим риском. В результате это помогает определить цену инвестиций на основе потенциальной доходности и факторов риска.

Рекомендуемые статьи

Это было руководство по капитальным активам и их значению. Мы объясняем его определение, примеры, управление и отличие от обычных активов. Вы также можете ознакомиться со следующими статьями, чтобы узнать больше:

- Собственный капитал

- Основные средства

- Физический капитал

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)