Ограничения анализа отношений

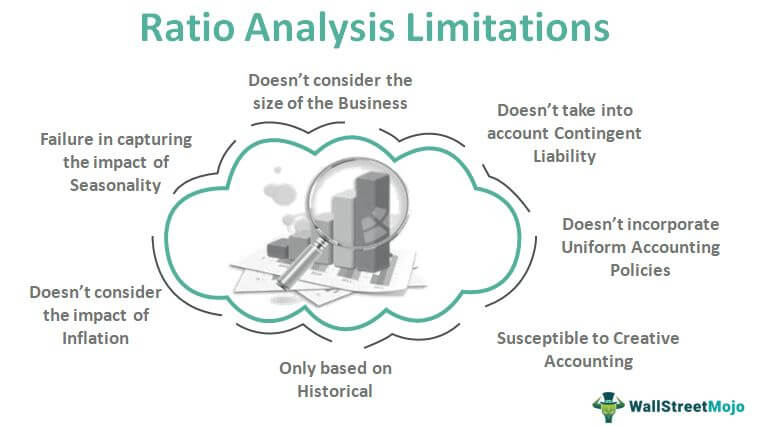

10 основных ограничений анализа отношений

Существуют определенные ограничения для анализа соотношений, так как он рассматривает только количественные аспекты и полностью игнорирует качественные аспекты, он не принимает во внимание причины колебаний сумм, из-за которых результаты могут быть неадекватными, и он только показывает сравнение или тенденцию, впоследствии руководство должно принять меры на основе анализа коэффициентов.

Анализ коэффициентов является одним из наиболее часто используемых инструментов для анализа финансовой отчетности. Он помогает с первого взгляда отобразить наиболее важные финансовые параметры бизнеса. Однако, несмотря на то, что коэффициентный анализ является таким популярным и полезным методом интерпретации финансовой отчетности, у него есть свои ограничения.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Ниже приведены 10 основных ограничений анализа соотношения.

Оглавление

- 10 основных ограничений анализа отношений

- №1 – Не учитывается размер бизнеса

- #2 – Не учитывает условную ответственность

- № 3 – Не включает Единую учетную политику

- # 4 – Восприимчив к творческому учету

- #5 – Невозможно использовать для сравнения различных отраслей

- # 6 – Только на основе исторических данных

- #7 – Не учитывает влияние инфляции

- #8 – Не учитывает влияние рыночных условий

- № 9 – Неспособность уловить влияние сезонности

- # 10 – Учитывает положение бизнеса на конкретную дату

- Заключение

- Рекомендуемые статьи

№1 – Не учитывается размер бизнеса

- Относительный анализ отвлекает внимание предполагаемого пользователя от цифр и финансовых отчетов бизнеса, поскольку они не учитывают размер бизнеса и вытекающую из этого рыночную власть и эффект масштаба, которыми крупный бизнес пользуется по сравнению с малым бизнесом. Не учитываются такие факторы, которые влияют на результаты деятельности Компании.

#2 – Не учитывает условную ответственность

- Еще одним ограничением Ratio Analysis является то, что он не учитывает никаких условных обязательств. Условное обязательство зависит от некоторых внешних факторов, которые могут произойти или не произойти, таких как судебные дела и т. д.

- Если они приведут к неблагоприятному исходу для бизнеса, такие события будут иметь серьезные последствия для финансовых показателей компании. Тем не менее, коэффициентный анализ не учитывает это, хотя такие условные обязательстваУсловные обязательстваУсловные обязательства являются потенциальными обязательствами компании, которые могут возникнуть в будущем в результате условного события, которое находится вне контроля компании. читать далее может оказать существенное влияние на финансовое положение компании.

№ 3 – Не включает Единую учетную политику

- Анализ коэффициентов не учитывает влияние учетной политики, принятой бизнесом, на признание доходов и расходов. Результирующее сравнение между компаниями, основанное на анализе коэффициентов, будет необъективным и не будет отображать истинное сравнение между компаниями.

- Например, компании, отражающие амортизацию на основе прямолинейного метода. Прямолинейный метод. Прямолинейный метод амортизации является одним из самых популярных методов амортизации, при котором актив равномерно амортизируется в течение срока его полезного использования, а стоимость актива равномерно распределяется в течение срока его полезного и функционального использования. . Читать далее будут сообщать о различных показателях чистой прибыли и компаниях, сообщающих об амортизации на основе метода уменьшаемого остаткаМетод уменьшаемого остаткаПри методе уменьшаемого остатка амортизации или методе уменьшаемого остатка активы амортизируются более высокими темпами в первые годы, чем в последующие годы. Постоянная норма амортизации применяется к балансовой стоимости актива каждый год, что приводит к ускоренной амортизации. Читать далее будет сообщать другую чистую прибыль. Точно так же компании, подверженные влиянию колебаний валютных курсов, будут по-разному затронуты, но анализ коэффициентов не сможет отразить то же самое в финансовых отчетах. Финансовые отчеты. ежемесячно или ежегодно). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее.

# 4 – Восприимчив к творческому учету

- Финансовые отчеты могут быть искажены компаниями, использующими Креативный учетКреативный учетКреативный учет – это метод, используемый для создания или интерпретации учетной политики ложно с целью неправильного использования методов и стандартов бухгалтерского учета, установленных бухгалтерскими органами. Цель этого состоит в том, чтобы получить прибыль, не сообщая точных цифр и используя лазейки в нашей системе бухгалтерского учета. Подробнее. Учетная политикаУчетная политикаУчетная политика относится к структуре или процедуре, которой следует руководство для ведения бухгалтерского учета и подготовки финансовой отчетности. Он включает в себя методы и методы бухгалтерского учета, определенные на корпоративном уровне. Читать далее, принятые компаниями, оказывают существенное влияние на анализ коэффициентов. Компания может выбрать исключительный доход (единовременный доход). потери в судебных процессах и списание товарно-материальных запасов (подробнее) в составе выручки. Он может деклассифицировать деловые расходы как единовременные расходы, что может существенно повлиять на его финансовую отчетность и результирующий анализ коэффициентов. Выбирая такую учетную политику, предприятия намеренно злоупотребляют субъективностью, присущей бухгалтерскому учету, которая имеет тенденцию искажать цифры в направлении, выбранном руководством.

- Соотношение анализ становится несопоставимым, если есть значительное изменение в учетные процедуры и политика, принятая бизнесом. Например, компания, переходящая с метода оценки запасов ЛИФО на Метод оценки запасов ЛИФО ЛИФО (последний пришел — первый ушел) — это один из методов учета для оценки запасов в балансовом отчете. Учет по методу ЛИФО означает, что запасы, приобретенные в конце концов, будут израсходованы или проданы первыми. Узнайте больше о методе ФИФО для оценки запасов. инвентарный учет. В результате оставшиеся запасы в книгах оцениваются по самой последней цене, уплаченной за самый последний запас запасов. В результате товарно-материальные ценности в балансе учитываются по самой последней себестоимости. Коэффициенты ликвидности во время инфляционных периодов и наоборот, что сделает анализ тенденций бесполезным.

#5 – Невозможно использовать для сравнения различных отраслей

- Еще одним ограничением является то, что он не стандартизирован для всех отраслей. Разные предприятия, работающие в разных отраслях, трудно интерпретировать на основе стандартного анализа коэффициентов. Анализ коэффициентов. Анализ коэффициентов — это количественная интерпретация финансовых показателей компании. Он предоставляет ценную информацию о прибыльности, платежеспособности, операционной эффективности и состоянии ликвидности организации, представленной в финансовой отчетности. Подробнее. Например, компании, работающие в сфере недвижимости, будут иметь очень низкую рентабельность вложенного капитала (ROCEROCEВозврат на вложенный капитал (ROCE) — это показатель, который анализирует, насколько эффективно компания использует свой капитал, и, как следствие, указывает на долгосрочную прибыльность. ROCE). =EBIT/Capital Employed.подробнее), так как активы таких компаний регулярно обновляются, что увеличивает размер используемого капитала; тем не менее, есть определенные отрасли, в которых активы не требуют переоценки с такой частотой, что очень затрудняет сравнение на основе анализа коэффициентов.

- Стандарты анализа коэффициентов неодинаковы в разных отраслях, и нелегко сравнивать компании, основываясь исключительно на их стандартных финансовых коэффициентах. Например, компания, занимающаяся торговлей, может иметь коэффициент текущей ликвидности Коэффициент текущей ликвидности, который измеряет, насколько эффективно компания может погасить свои краткосрочные кредиты в течение года. Коэффициент текущей ликвидности = текущие активы/текущие обязательства читать далее 3:1 может показаться превосходным по сравнению с компанией в сфере недвижимости с коэффициентом текущей ликвидности, возможно, 1:1, поскольку анализ не принимает во внимание конкретную динамику бизнеса и Отрасль, к которой относятся компании.

# 6 – Только на основе исторических данных

- Еще одно ограничение заключается в том, что он основан на исторических данных, сообщаемых бизнесом, и, как таковой, предсказывает, что история повторится, что может быть, а может и не быть. Кроме того, такие цифры не имеют значения, когда бизнес изменил свою бизнес-модель или занялся другим направлением деятельности.

#7 – Не учитывает влияние инфляции

- Анализ коэффициентов не учитывает влияние роста цен, т.е. инфляции. Если увеличение объема продаж происходит исключительно за счет инфляции, выручка предприятия, по-видимому, увеличилась по сравнению с предыдущим годом, тогда как на самом деле выручка осталась бы неизменной в реальном выражении.

#8 – Не учитывает влияние рыночных условий

- Анализ коэффициентов не учитывает влияние рыночных условий на эффективность бизнеса. Например, увеличение непогашенной дебиторской задолженности Компании во время цикла экономического бума, когда продажи увеличиваются, будет считаться плохим по сравнению с периодом рецессии.

№ 9 – Неспособность уловить влияние сезонности

- Еще одним ограничением является его неспособность уловить сезонность. Факторы сезонности влияют на многие предприятия, и анализ коэффициентов не учитывает их, что приводит к ложной интерпретации такого анализа коэффициентов.

- Например, компания, занимающаяся производством шерстяных изделий, обнаружит внезапные уровни запасов перед зимним сезоном, поскольку большое производство осуществляется заранее, чтобы удовлетворить предложение шерстяных изделий в пик сезона. По сравнению с другими месяцами такие уровни запасов будут демонстрировать маловероятный всплеск уровней запасов, если не будут приняты во внимание сезонные факторы, которые анализ коэффициентов не может выполнить сам по себе.

# 10 – Учитывает положение бизнеса на конкретную дату

- В анализе коэффициентов используются значения балансового отчета, которые представляют собой положение бизнеса на конкретную дату, и большинство значений показано в отчете об исторических затратах и доходах, который показывает производительность за весь год по текущей стоимости.

- Анализ таких соотношений может привести к большому расхождению между предполагаемыми пользователями.

Заключение

Анализ коэффициентов основан на финансовых отчетах, подготовленных компанией. Они учитывают только количественную сторону бизнеса и полностью игнорируют качественные факторы бизнеса, которые не менее важны. Кроме того, качество финансовой отчетности определяет точность анализа коэффициентов. Предположим, что финансовые отчеты манипулируются бизнесом или представляются так, чтобы показать лучшее положение, чем фактическое (также известное как «демонстрация показухи». компании пользователям финансовой отчетности до того, как она будет опубликована. Подробнее»). Любые коэффициенты, рассчитанные на основе таких финансовых показателей бизнеса, также приведут к неправильному анализу бизнеса.

Рекомендуемые статьи

Эта статья была руководством по ограничениям анализа отношений. Основные 10 ограничений анализа коэффициентов включают неучет размера бизнеса, условных обязательств, сезонности, влияния изменений в учетной политике и т. д. Вы можете узнать больше об анализе отношений из следующих статей:

- Важность анализа соотношения

- Преимущества анализа отношений

- Особенности промежуточной финансовой отчетности

- Списания в бухгалтерии

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)