Оценка ФИКО

Что такое оценка FICO?

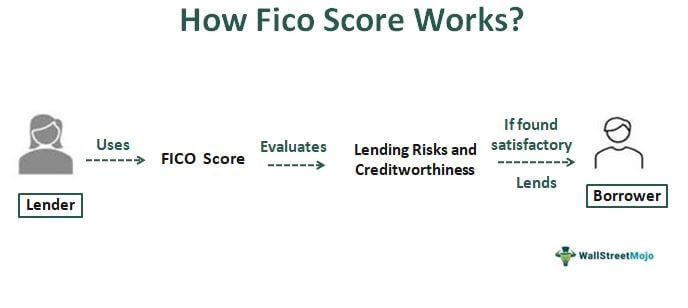

Значение балла FICO описывает своего рода кредитный рейтинг, созданный Fair Isaac Corporation (FICO) в США. Это трехзначное число, как и любой другой кредитный рейтинг, который оценивает риск при ссуде денег и рассчитывает кредитоспособность заемщиков. Кредитные агентства составляют этот балл на основе кредитных отчетов и кредитной истории заемщиков.

Банки и ипотечные кредиторы широко используют модели FICO для предоставления кредитов. Различные версии FICO присваивают научный вес пяти важным факторам: истории платежей, существующему кредиту, продолжительности кредитной истории, новому кредиту и типам кредита.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

Ключевые выводы

- Кредитный рейтинг FICO, разработанный Fair Isaac Corporation, является одним из известных методов измерения кредитоспособности заемщиков.

- Он оценивает кредитный риск на основе пяти параметров, связанных с заемщиком: история платежей, существующий кредит, продолжительность кредитной истории, новый кредит и виды кредита.

- Оценка обычно колеблется от 300 до 850, причем более высокая оценка означает лучшую кредитоспособность. Кредиторы не предоставляют кредит заемщикам с плохой оценкой ниже 580.

- Своевременная оплата счетов и сокращение долга могут улучшить кредитный рейтинг человека.

Объяснение оценки FICO

FICO Score — это справедливая, всеобъемлющая, надежная, заметная и широко принятая мера кредитного рейтинга, которая облегчает кредитование и заимствование. по оценкам 90% кредиторов используют этот показатель при предоставлении кредитов, поскольку он помогает им понять способность должника погасить заемные деньги.

Корпорация Fair Isaac (FICO), первоначально известная как Fair, Isaac, and Co., является аналитической фирмой, основанной в 1956 году. Многие модели FICO являются общепринятой мерой оценки кредитного риска в США. Первая версия была разработана в 1989 году. В настоящее время существует множество версий, адаптированных для различных отраслей промышленности и потребностей бизнеса и потребителей.

FICO сравнивает отчеты трех кредитных бюро — Experian, TransUnion и Equifax, чтобы понять потребительский кредит. Эти агентства отвечают за сбор и предоставление информации об отдельных потребителях. Банки, финансовые учреждения, арендодатели и коммунальные предприятия. Они в значительной степени полагаются на информацию, которую они предоставляют, чтобы определить кредитоспособность физических лиц.

Кредитные бюро используют разные методы для расчета баллов, но они являются вариациями методов FICO. Различные типы включают в себя автоматический рейтинг FICO, рейтинг FICO Bankcard и т. д. для автокредитования, ипотечного кредитования и решений по кредитным картам, каждый из которых имеет подверсии. Наиболее часто используемая оценка — это Score 8, а недавно обновленная версия — Score 10 Suite, которая может набрать до 90% населения США.

Как проверить кредитный рейтинг FICO?

Кредитные рейтинги необходимы при подаче заявки на кредит или кредит. Физические лица могут проверить свои баллы, посетив веб-сайт FICO. Оценка обычно обновляется не реже одного раза в месяц и отслеживает кредитоспособность потребителей. Также можно проверить баллы FICO с помощью онлайн-калькулятора баллов FICO, предлагаемого многими веб-сайтами.

Диапазон оценок FICO

Обычно модели FICO обеспечивают оценку от 300 до 850. И заемщик должен соответствовать установленным ограничениям, чтобы получить кредит. Таким образом, более высокий балл означает более высокую кредитоспособность и лучшие шансы на получение кредита.

Диапазон балловКредитоспособностьДиапазон балловКредитоспособность300 – 579Плохо580 – 669Удовлетворительно670 – 739Хорошо740 – 799Очень хорошо800 – 850Отлично

- История платежей является наиболее важным фактором, влияющим на индивидуальный балл, и имеет вес 35%. Он учитывает своевременные платежи, сделанные человеком в прошлом, и гарантирует кредитору, что заемщик погасит кредит вовремя.

- Верить существующимЭто второй по важности фактор, влияющий на кредитоспособность, и на него приходится 30% баллов. Заемщик не сможет справиться с погашением дополнительного кредита, если их существующий кредит высок.

- Длина кредитной истории – При весе 15% длина кредитной истории является еще одним фактором, определяющим оценку. Чем длиннее кредитная история человека, тем лучше будет оценка.

- Новый кредит – На этот параметр приходится 10% балла. Это относится к последним счетам, открытым человеком. Кредитный рейтинг будет уменьшаться, если человек открывает слишком много счетов.

- Виды кредита – На его долю приходится 10% баллов. Он также известен как кредитный микс, который относится к различным видам кредита, причитающегося физическому лицу, включая задолженность по кредитной карте, кредиты, ипотечные кредиты и т. д.

Помимо этих параметров, кредиторы также обращают внимание на другие факторы, такие как история заемщика, доход, источник дохода и т. д., прежде чем предлагать кредит.

Как увеличить свой счет?

- Избегайте больших долгов. Агентства кредитного рейтинга анализируют соотношение долга к доходу. Чем ниже долг, тем выше будет оценка.

- Воздержитесь от просроченных платежей, так как это негативно влияет на счет. Это потому, что кредитные агентства делают выводы, что заемщик испытывает трудности с выполнением своих ежемесячных обязательств.

- Избегайте большой активности кредитного счета в течение короткого периода времени. Например, многие компании получают доступ к кредитному рейтингу заемщика примерно в одно и то же время. В этом случае это указывает на то, что заемщик берет слишком много долга, что приводит к низкому баллу.

Часто задаваемые вопросы (FAQ)

Является ли оценка FICO такой же, как кредитная оценка?

Нет, FICO — это тип кредитного рейтинга, который более известен и широко используется. Модели FICO точно оценивают кредитный риск и отображают кредитоспособность человека.

Является ли оценка FICO точной?

FICO надежен и точен. Более 90% кредиторов используют кредитный рейтинг FICO для предоставления кредитов должникам в зависимости от их платежеспособности.

Что означает FICO Score 8?

FICO Score 8 — это широко используемая версия для оценки кредитного риска при выдаче кредитов должникам. FICO разработала Score 8 в 2009 году.

Как рассчитывается FICO Score?

Кредитный рейтинг FICO рассчитывается с учетом пяти факторов с заранее определенными весами: история платежей (35%), существующий кредит (30%), продолжительность кредитной истории (15%), новый кредит (10%) и типы кредита. (10%).

Рекомендуемые статьи

Это было руководство по тому, что такое FICO Score и его значение. Здесь мы объясним, как его проверить, его диапазон, хороший результат, факторы, влияющие на него, и как его увеличить. Вы можете узнать больше из следующих статей –

- Условия финансирования

- Рейтинг FICO против кредитного рейтинга

- Кредитная история

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)