Общий журнал против Главной книги

Ключевое различие между General Journal и General Ledger заключается в том, что общий журнал — это журнал компании, в котором ведется первоначальный учет всех транзакций, которые не регистрируются ни в одном из специальных журналов, поддерживаемых компанией, таких как журнал покупок, журнал продаж, кассовый журнал и т. д., в то время как главная книга, подготовленная компанией, представляет собой набор различных основных счетов, в которых операции бизнеса записываются из соответствующих вспомогательных книг.

Различия между общим журналом и бухгалтерской книгой

Бухгалтерский учет в финансах является одной из основных областей, в которой все нормы и законы должны соблюдаться как по духу, так и по тексту. Основные финансовые отчеты включают отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств. Для составления финансовой отчетности хозяйствующего субъекта существует множество этапов измерения, записи и представления сверенной формы каждой бизнес-операции. Теперь отправной точкой этого процесса является запись бизнес-операций в общем журнале.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Что такое Общий журнал?

Общий журналОбщий журналОбщий журнал — это книга записей, в которой содержится первоначальная запись каждой транзакции, прежде чем она будет опубликована в соответствующих учетных записях, таких как Журнал продаж, Журнал покупок, Кассовая книга и т. д. Читать далее — это одна из книг учета, в которой записывается каждая бизнес-операция, относящаяся ко всем элементам бухгалтерского учета, таким как продажи, запасы, дебиторская задолженность, кредиторская задолженность, корректировочные записи и т. д., в хронологическом порядке. Это точка входа для любой бизнес-операции, которая попадает в бухгалтерские книги компании, прежде чем она перейдет на следующий уровень классификации операций в бухгалтерском учете. Следует отметить, что существует концепция двойственности в счетах, которая приводит к системе двойной записи. Система двойной записи. Система двойной записи. , дебет и кредит. Кроме того, количество транзакций, введенных по дебету, должно быть эквивалентно количеству кредитов. читать далее. Следовательно, каждая хозяйственная операция регистрируется таким образом, что она затрагивает два счета с точки зрения записи по кредиту и дебету.

Что такое Главная книга?

После публикации транзакции в общем журнале следующим шагом является классификация транзакций на основе учетных записей, на которые они влияют. Таким образом, главная книга — это еще одна книга счетов, которая записывает транзакцию после публикации в общем журнале в зависимости от типа счета, затронутого транзакцией с точки зрения кредита и дебета.

Общий журнал и инфографика Главной книги

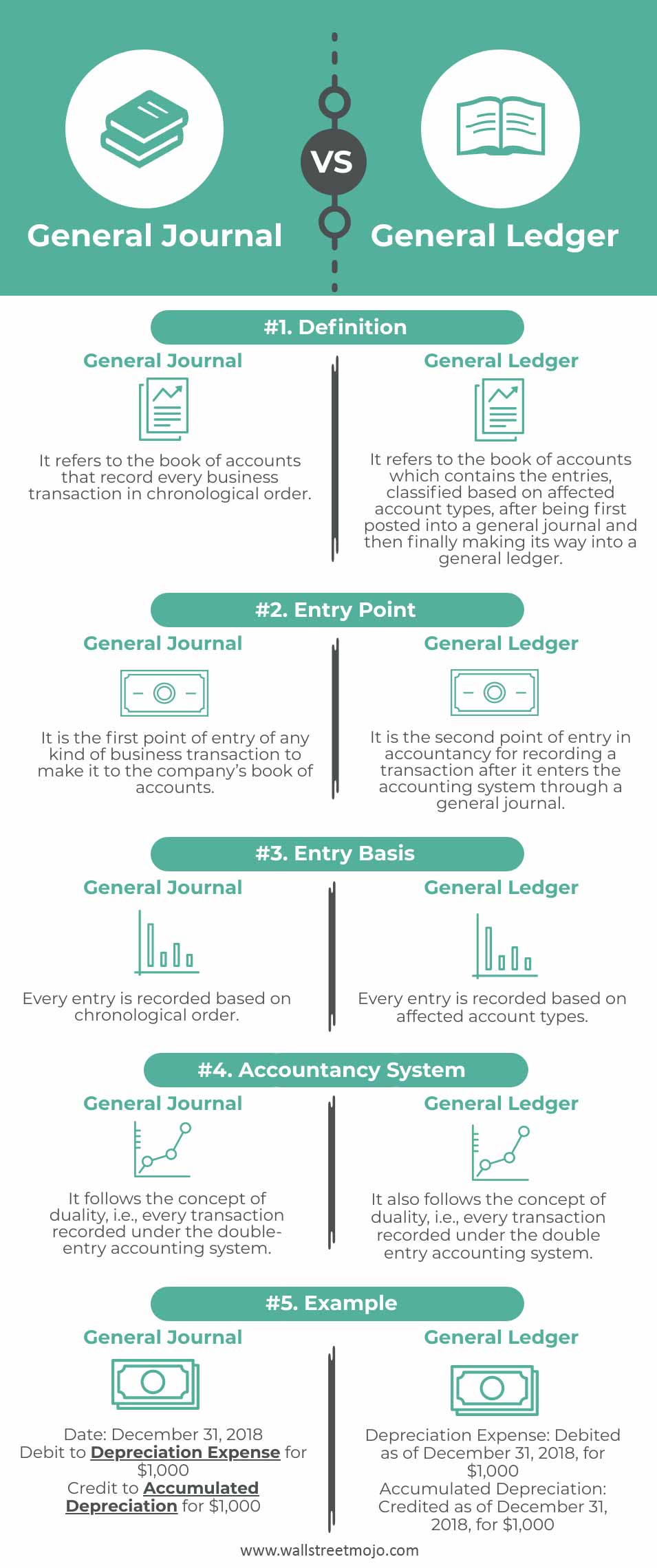

Ключевая разница между общим журналом и бухгалтерской книгой

Основное отличие состоит в том, что общий журнал служит оригинальной книгой записей. Обе бухгалтерские книги позволяют фиксировать бизнес-операции через систему двойной записи по дебету и кредиту.

- Сначала хозяйственная операция регистрируется в Главном журнале, а затем проводка проводится по соответствующим счетам в Главной книге. После того, как сальдо по счетам рассчитано, записи переносятся из пробного баланса. в столбце дебета, а суммы кредита указаны в столбце кредита. Сумма обоих должна быть равна. читать дальше.

- Общий журнал обычно содержит столбцы с серийными номерами, датами, счетами и дебетовыми или кредитовыми записями в дополнение к описанию каждой транзакции. Компании также включают журналы для конкретных счетов, такие как журналы продаж или покупок. Журналы покупок. Журналы покупок, также известные как Книга покупок или Ежедневник покупок, представляют собой специальные журналы, которые Компания использует для отслеживания всех покупок в кредит. В то время как в журнале покупок записываются кредитные операции, в общем журнале записываются покупки за наличные. read more, в котором записываются только определенные типы транзакций, тогда как в общих журналах записываются все остальные транзакции.

- Главная книга содержит все соответствующие сведения обо всех учетных записях, для которых записи уже присутствуют в общих или конкретных журналах. Бухгалтерская книга учитывает пять статей учета:

- Затраты

- Ресурсы

- Доходы

- Обязательства

- Собственный капитал

- В отличие от формата журнала, бухгалтерская книга имеет Т-образную таблицу с двумя столбцами для каждой статьи учета с заголовком счета вверху и записью дебетовых и кредитовых записей. Согласно соглашению, левая часть Т-образной таблицы обычно содержит значение debitDebitDebit представляет собой либо увеличение расходов компании, либо снижение ее доходов. читать больше записей, а правая часть таблицы содержит кредитные записи. Многие компании также упомянули в главной книге информацию о конкретных журналах, такую как серийные номера, даты и описания транзакций.

Сравнительная таблица

ОсноваОбщий журналГлавная бухгалтерская книгаОпределениеЭто относится к книге счетов, которая записывает каждую бизнес-операцию в хронологическом порядке. Это относится к книге счетов, которая содержит записи, классифицированные на основе затронутых типов счетов, после того, как они были впервые опубликованы в общем журнале и, наконец, попали в общую книгу. .Входная точкаЭто первая точка входа любой бизнес-транзакции в бухгалтерскую книгу компании. Это вторая точка входа в бухгалтерский учет для записи транзакции после того, как она входит в систему бухгалтерского учета через общий журнал.Основа входаКаждая запись записывается в хронологическом порядке. Каждая запись записывается на основе затронутых типов учетных записей.Система бухгалтерского учетаОн следует концепции двойственности, т. е. каждой операции, зарегистрированной в системе учета с двойной записью. Он также следует концепции двойственности, т. е. каждой операции, зарегистрированной в системе учета с двойной записью.ПримерДата: 31 декабря 2018 г.

Дебетование расходов на амортизациюАмортизационные расходыАмортизация — это метод систематического распределения, используемый для учета затрат на любые физические или материальные активы на протяжении всего срока их полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год. читать дальше за 1000 долларов

Кредит на накопленную амортизациюНакопленная амортизацияНакопленная амортизация актива представляет собой сумму накопленной амортизации, начисленной на актив с даты его покупки до отчетной даты. Это контрсчет, разница между покупной ценой актива и его балансовой стоимостью в балансе.Подробнее на 1000 долларов Амортизационные расходы: дебетовано по состоянию на 31 декабря 2018 года на 1000 долларов.

Накопленная амортизация: начислено по состоянию на 31 декабря 2018 г. в размере 1000 долларов США.

Приложения

Благодаря обилию технологических достижений в области программного обеспечения существует множество решений для бухгалтерского учета, предоставляемых многими технологическими гигантами, такими как Oracle Suite, Tally и т. д. Большинство таких программных продуктов предлагают централизованный репозиторий для регистрации записей в журналах и бухгалтерских книгах. Благодаря таким программным продуктам для бухгалтерского учета запись транзакций стала намного проще. Нет необходимости хранить все книги отдельно и согласовывать вручную, поскольку это программное обеспечение помогает автоматизировать такие избыточные ручные задачи. Кроме того, пользовательский интерфейс разработан таким образом, что пользователь, вводящий огромный объем бизнес-операций, представляет собой обмен товаров или услуг на наличные деньги с третьими лицами (такими как клиенты, поставщики и т. д.). Соответствующие товары имеют денежную и материальную экономическую стоимость, которая может быть отражена и представлена в финансовой отчетности компании.ПодробнееКоммерческие операцииКоммерческие операцииКоммерческая операция — это обмен товаров или услуг на денежные средства с третьими лицами (такими как клиенты, поставщики и т. д.). . Используемые товары имеют денежную и материальную экономическую стоимость, которая может быть отражена и представлена в финансовой отчетности компании. Читать далее не нужно заботиться о центральном хранилище и фоновой обработке для сверки записей, которые в конечном итоге попадают в финансовую отчетность.

Заключение

Главная книга — это скорее сводка на уровне счета каждой бизнес-операции, которая поступает из различных журналов, содержащих хронологические бухгалтерские записи. Общий журнал представляет собой всеобъемлющую книгу счетов, в которой первоначальная запись бизнес-операции впервые записывается в хронологическом порядке, что делает общий журнал отличным местом для просмотра бухгалтерских операций. Эта информация, введенная в журнал и обобщенная в бухгалтерской книге, затем агрегируется в пробный баланс, который используется для создания финансовой отчетности бизнесаФинансовые отчеты о бизнесеФинансовые отчеты представляют собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, полугодие, месяц или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях организации.

Использование журналов резко сократилось с ростом использования автоматизированных систем учета. Большинство систем бухгалтерского учета позволяют пользователю вводить информацию непосредственно в главную книгу, минуя необходимость делать записи в журнале. Таким образом, потребность в журнале, возможно, становится все более устаревшей в компьютеризированной среде, но он по-прежнему имеет большое значение в бухгалтерском учете. Бухгалтерский учет — это повседневная документация финансовых операций компании. К этим транзакциям относятся покупки, продажи, квитанции и платежи.Подробнее.

Рекомендуемые статьи

Это было руководство по сравнению Главного журнала с Главной бухгалтерской книгой. Здесь мы обсудим основные различия между главной бухгалтерской книгой и общим журналом, а также ее приложения, инфографику и сравнительную таблицу. Вы также можете ознакомиться со следующими статьями –

- Отличия Главной книги от вспомогательной книги

- Кредиторская задолженность против примечаний к оплате

- Журнал против бухгалтерской книги

- Полная форма GL

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)