Ниже стоимости или рынка

Что такое более низкая стоимость или рыночное правило?

Более низкая стоимость или рыночная стоимость (LCM) — это консервативный способ отражения запасов в книгах бухгалтерского учета, в котором говорится, что запасы на конец отчетного периода должны отражаться по первоначальной стоимости или текущей рыночной цене. запасов, в зависимости от того, что ниже.

Искусственный интеллект поможет тебе заработать!

Это просто означает, что балансовая стоимость запасов в балансе должна быть списана, если заявленная стоимость запасов превышает рыночную стоимость.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Такая корректировка стоимости запасов влияет на финансовую отчетность:

- Списание запасовСписание запасовСписание запасовСписание запасов относится к уменьшению стоимости запасов по экономическим или оценочным причинам. Когда товарно-материальные запасы теряют часть своей стоимости из-за поврежденных или украденных товаров, руководство обесценивает их и уменьшает указанную в балансе стоимость. читать далее к текущей рыночной стоимости уменьшает запасы и общие активыОбщие активыОбщие активы представляют собой сумму оборотных и внеоборотных активов компании. Общие активы также равны сумме общих обязательств и общих фондов акционеров. Общие активы = обязательства + акционерный капиталПодробнее.

- Списание запасов является расходом в отчете о прибылях и убытках. Отчет о прибылях и убытках — это один из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени. по требованиям пользователя.Подробнее.

- Когда стоимость запасов возрастает, прибыль игнорируется, и запасы оцениваются по себестоимости.

Возьмем простой пример —

- Предположим, что компания имеет на балансе товарно-материальные запасы стоимостью 55 000 долл. США, и руководство узнает, что восстановительная стоимость запасов составляет 48 000 долл. США.

- В соответствии с методом LCM руководство списывает запасы до баланса в размере 48 000 долларов США.

- Мы отмечаем, что списание запасов на 7000 долларов уменьшает размер активов.

- Списание со списанием Когда балансовая стоимость (покупная цена – накопленная амортизация) актива превышает его справедливую стоимость, это называется списанием. Читать далее уменьшает чистую прибыль на 7000 долларов США (при условии отсутствия налогов).

- Эта уменьшенная чистая прибыль уменьшает Акционерный капитал Акционерный капитал Акционерный капитал представляет собой остаточную долю акционеров в компании и рассчитывается как разница между Активами и Обязательствами. Отчет об акционерном капитале в балансовом отчете подробно описывает изменение стоимости акционерного капитала с начала до конца отчетного периода. Подробнее (по мере того, как оно проходит через нераспределенную прибыль).

Оценка запасов с использованием более низкой стоимости или рыночного правила

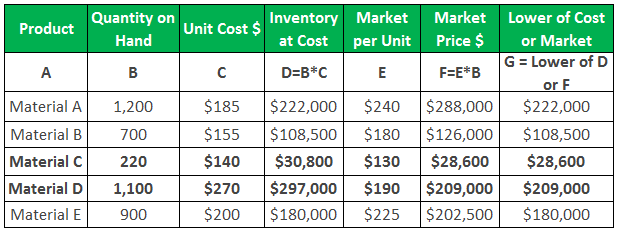

Давайте разберемся в приведенной ниже таблице, как мы должны принимать цену на складе любого продукта: для материалов A, B и E себестоимость ниже рыночной цены, поэтому мы взяли себестоимость в качестве цены на складе. Для материала C и ED себестоимость выше, чем рыночная цена, поэтому мы взяли рыночную цену в качестве цены акции.

Очень важно проанализировать обоснование этой учетной политики. Учетная политикаУчетная политикаУчетная политика относится к структуре или процедуре, которой следует руководство для ведения бухгалтерского учета и подготовки финансовой отчетности. Он включает в себя методы и методы бухгалтерского учета, определенные на корпоративном уровне. В более общем плане говорится, что выручка или прибыль должны отражаться в бухгалтерских книгах, когда существует высокая уверенность в их реализации. Однако все предсказуемые расходы или убытки должны быть учтены немедленно. Политика более низких издержек или рыночных цен тесно связана с этим.

Запасы могут быть в форме запасов сырья. Запасы сырья. Запасы сырья. Запасы сырья являются частью себестоимости запасов, которая отражается в составе оборотных средств в балансовом отчете. Он широко известен как Закрытие запасов/инвентаризации. Исходящий запас отображается как актив в пробном балансе. Пробный баланс. и суммы кредита перечислены в кредитной колонке. Сумма обоих должна быть равна. Подробнее, и при подготовке финансовой отчетности запас на конец периода отображается в кредитной части отчета о прибылях и убытках и в части активов балансового отчета.

Примеры правила более низкой стоимости или рыночной цены

Давайте разберемся со следующими примерами:

Рассмотрим себестоимость 1000 долларов и рыночную цену 1200 долларов.

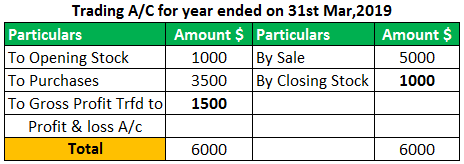

Пример №1

В этом случае, когда акции оцениваются по себестоимости в 1000 долларов, валовая прибыль составляет 1500 долларов:

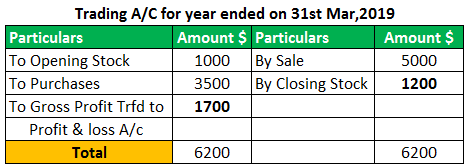

Пример #2

Пример #2

В этом случае, когда акции оцениваются по рыночной цене 1200 долларов, валовая прибыль составляет 1700 долларов:

Например, 1, когда мы оценили акции по более низкой цене или по рыночной цене 1000 долларов, валовая прибыль составляет 1500 долларов, тогда как в примере 2, когда мы оценили акции по более высокой стоимости или по рыночной цене 1200 долларов, валовая прибыль ProfitGross Profit показывает прибыль субъекта хозяйствования от его основной деятельности, т. е. прибыль компании, полученную после вычета всех прямых расходов, таких как стоимость сырья, стоимость рабочей силы и т. д., из прямого дохода, полученного от продажи ее товаров. и услуги.читать дальше $1700. Во втором примере только потому, что акции оцениваются по высокой цене, прибыль увеличивается на 200 долларов. Организация будет платить налоги и выполнять другие установленные законом обязательства на эту сумму.

Даже если мы скажем, что в какой-то момент организация реализует эти 200 долларов, это произойдет только в следующем отчетном периодеСледующий отчетный периодОтчетный период относится к периоду, в котором регистрируются все финансовые операции и готовятся финансовые отчеты. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность для представления инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании. должны отображаться как продажи. Отображение акций по рыночной цене 1200 долларов также противоречит концепции периодичности, когда мы показываем доход в один период и получаем его в другом.

Примечание: 200 долларов еще не реализованы организацией.

Преимущества

Некоторые из преимуществ более низкой стоимости заключаются в следующем:

- Низкая стоимость следует за периодичностью и концепцией консерватизма бухгалтерского учетаКонсерватизм Концепция бухгалтерского учетаПринцип консерватизма бухгалтерского учета направляет бухгалтерский учет, в соответствии с которым существует любая неопределенность. Все расходы и обязательства должны быть признаны. Напротив, все доходы и прибыли не должны регистрироваться, и такие доходы и прибыли должны признаваться только тогда, когда существует разумная уверенность в их фактическом получении. Подробнее.

- Это позволяет поглощать более дорогие предметы.

- Более низкая стоимость избавляет организацию от уплаты дополнительных налогов.

- Оценка запасов может использоваться в качестве залога для краткосрочных кредитов. Краткосрочные кредиты. Краткосрочные кредиты определяются как займы, взятые на короткий период для удовлетворения немедленных денежных потребностей. Подробнее.

- Оценка запасов также полезна во время продажи бизнеса.

Ограничения

Некоторые из ограничений более низкой стоимости заключаются в следующем:

- Более низкая стоимость игнорирует фактор времени, что приводит к завышению или занижению прибыли.

- Выбор правильного метода оценки всегда является сложным процессом.

- Любое изменение метода оценки должно быть сообщено аудиторам. Аудитор составляет отчет о точности и достоверности финансовой отчетности на основании местного действующего законодательства страны и регулирующих органов.

- Подсчет запасов и физическая проверка запасов — это трудоемкие процессы.

Пункты к сведению

- Вам нужно проанализировать, является ли изменение краткосрочным или долгосрочным.

- Метод оценки приводит к изменению стоимости запасов – она должна соответствовать предыдущим годам.

- Любая потеря стоимости должна быть учтена немедленно.

- Любая прибыль не должна учитываться, если она не реализована или не имеет уверенности в реализации.

Заключение

Меньшая из себестоимости или рыночная (LCM) — это метод оценки запасов. а также заканчивающиеся запасы и, таким образом, оказывает финансовое влияние на итоговые показатели компании и ситуацию с денежными потоками. Подробнее. Это помогает сообщать правдивое и достоверное представление о финансовой отчетности любой организации всем заинтересованным сторонам. Эта стандартная политика бухгалтерского учета должна тщательно соблюдаться, чтобы избежать каких-либо расхождений в процессе аудита и представлении финансовой отчетности. Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее.

Рекомендуемые статьи

Эта статья была руководством по более низкой цене или рынку. Здесь мы обсуждаем правило учета LCM вместе с практическими примерами, преимуществами и недостатками. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Шаблон Excel для инвентаризации

- Периодическая система инвентаризации

- Структура затрат

- Формула стоимости долга

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)