Метод затрат

Что такое затратный метод?

Затратный метод является одним из наиболее консервативных методов учета инвестиций, при котором инвестиции остаются в балансе по первоначальной стоимости, в отличие от метода справедливой стоимости или переоценки, когда для определения справедливой стоимости используются рыночные факторы и различные модели внутреннего управления. Этот метод используется для учета многих финансовых инструментов, таких как инвестиции и запасы/основные средства.

Искусственный интеллект поможет тебе заработать!

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

- В инвестиционном учете метод затрат используется, когда инвестору принадлежит менее 20% акций компании, и инвестиции не имеют существенного определения справедливой стоимости.

- В учете запасов и основных средств этот метод используется при первоначальном признании активов.

Как работает затратный метод?

Стоимость инвестиций/запасов/основных активов показана как актив в отчете о финансовом положении. Отчет о финансовом положении. Отчет о финансовом положении представляет текущее финансовое положение предприятия с точки зрения активов и обязательств. Это заявление используется заинтересованными сторонами и акционерами, поскольку оно влияет на их инвестиционные решения. Подробнее. После продажи актива любая прибыль/убыток признается в отчете о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках является одним из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее. деловая активность с течением времени в зависимости от требований пользователей.Подробнее.

Все вышеперечисленные притоки и оттоки также влияют на отчет о движении денежных средств. Отчет о движении денежных средств. Отчет о движении денежных средств — это бухгалтерский документ, который отслеживает входящие и исходящие денежные средства и их эквиваленты от бизнеса. основные средства и операционные денежные потоки в случае запасов.

Все эти инструменты также проверяются на предмет обесценения при наличии внешних или внутренних признаков обесценения и списываются в балансе до возмещаемой стоимости. Резерв под обесценение немедленно признается в отчете о прибылях и убытках.

Примеры стоимостного метода

Пример №1

John PLC приобретает 10% акций Robert PLC за 2 000 000 фунтов стерлингов. В самый последний отчетный периодОтчетный периодОтчетный период — это месяц, квартал или год, в течение которого финансовые отчеты организации готовятся для внешнего использования единообразно в течение определенного периода времени, чтобы широкая общественность и пользователи могли интерпретировать и оценивать финансовые отчеты. читать далее, Robert PLC признает 200 000 долларов чистой прибыли и выплачивает дивиденды в размере 40 000 фунтов стерлингов. В соответствии с требованиями затратного метода John PLC учитывает свои первоначальные инвестиции в размере 2 000 000 фунтов стерлингов в качестве актива и свою 10-процентную долю в размере 40 000 фунтов стерлингов в виде дивидендов. John PLC не делает никаких других записей.

Пример #2

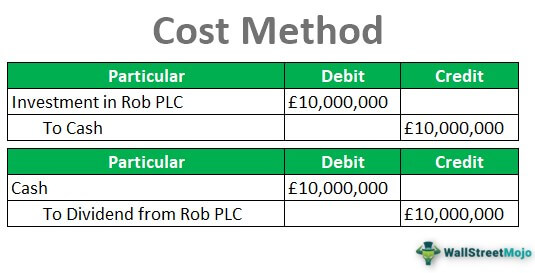

John PLC покупает 15% Rob PLC за 10 000 000 фунтов стерлингов. В конце года Rob PLC выплатила своим акционерам дивиденды в размере 100 000 фунтов стерлингов.

Поскольку вышеуказанная покупка соответствует затратному методу учета (менее 20% годовых), покупка инвестиций была отражена в балансе как актив в соответствии с затратным методом учета инвестиций. Записи журнала показаны ниже:

В конце года Джон получает 15% дивидендов в размере 100 000 фунтов стерлингов в соответствии со своей структурой владения акциями:

Преимущества

- При затратном методе гораздо меньше бумажной работы, чем при других методах учета. Методы бухгалтерского учетаМетоды бухгалтерского учета определяют набор правил и процедур, которых организация должна придерживаться при регистрации доходов и расходов бизнеса. Кассовый учет и учет по методу начисления являются двумя важными методами учета. Подробнее. Поскольку большинство транзакций записываются только один раз, пока актив не будет продан, время и затраты, связанные с ведением учета, по сравнению с другими методами намного меньше.

- Инвестиции учитываются по первоначальной стоимостиИсторическая стоимостьИсторическая стоимость актива относится к цене, по которой он был впервые куплен или приобретен. Подробнее, которая является ценой покупки. Это однострочная запись в балансе. Корректировки не вносятся, если только стоимость или возмещаемая стоимость актива Возмещаемая стоимость актива Возмещаемая стоимость актива представляет собой текущую стоимость ожидаемых денежных потоков, которые будут получены в результате продажи или использования актива, и определяется как большая из двух сумм. : справедливая стоимость актива, уменьшенная на соответствующие затраты на продажу, и ценность использования актива. Подробнее уменьшается. Тогда безвозвратное списание по активуСписание по активуСписание представляет собой уменьшение стоимости активов, которые присутствовали в бухгалтерских книгах предприятия в определенный период времени и учитываются как бухгалтерские расходы по отношению к неполученный платеж или убытки по активам. Подробнее отражается на предмет обесценения.

- Дивиденды, полученные от инвестиций в акционерный капитал, и любые прямые выплаты, полученные в результате любого распределения чистой прибыли от объекта инвестиций, отражаются отдельно в отчете о прибылях и убытках. Они не вычитаются из стоимости инвестиций в акционерный капитал.

- Таким образом, они не влияют на балансовую стоимость Балансовая стоимость Балансовая стоимость – это балансовая стоимость активов в балансе компании, рассчитанная как первоначальная стоимость за вычетом накопленной амортизации/обесценения. Он рассчитывается для нематериальных активов как фактическая стоимость за вычетом расходов на амортизацию/обесценения. Подробнее об инвестициях. Преимущество регистрации полученных дивидендов или распределений, полученных от объекта инвестиций, в отчете о прибылях и убытках заключается в том, что стоимость вложений в акционерный капитал представляет собой сумму, объединенную инвесторами в акции компаний, котирующихся на фондовой бирже для торговли. Акционеры получают прибыль от таких холдингов в виде прибыли или увеличения стоимости акций. Более того, они не уменьшаются, а полученная сумма считается доходом и влияет на движение денежных средств.

- Нераспределенная прибыль от инвесторов в акционерный капитал Инвесторы в акционерный капиталИнвестор в акционерный капитал — это физическое или юридическое лицо, которое вносит определенную сумму в государственные или частные компании в течение определенного периода для получения финансовой выгоды в виде прироста капитала, выплаты дивидендов, оценки стоимости акций и т. д. подробнее не влияют на баланс компании-инвестора, поскольку они не получены и не учитываются до тех пор, пока не будут получены. Все данные и записи подтверждаются свидетельствами в виде квитанций о продаже/покупке и счетов-фактур. Здесь нет места манипулированию фактами.

Недостатки

- Компания-инвестор учитывает инвестиции по первоначальной покупной цене без поправок на изменение справедливой стоимости. Эта система бухгалтерского учетаСистема бухгалтерского учетаСистемы бухгалтерского учета используются организациями для записи финансовой информации, такой как доходы, расходы и другие виды бухгалтерской деятельности. Они служат ключевым инструментом для мониторинга и отслеживания эффективности компании и обеспечения бесперебойной работы фирмы. Читать далее не регистрирует колебания справедливой стоимости или текущую рыночную стоимость долевого инвестиционного актива, если только не происходит существенное снижение стоимости ниже уровня стоимость покупки, которая отражается как обесценение.

- Этот метод не регистрирует прибыль до тех пор, пока она не будет реализована. Первоначальная цена покупки остается стоимостью долевого инвестиционного актива до тех пор, пока он не будет продан при реализации прибыли или убытка. Это может быть недостатком, когда стоимость инвестиций увеличивается, но не влияет на доходную часть баланса. конкретный момент времени. Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общим активам компании. Подробнее.

- Этот метод не может завышать или занижать доходную часть баланса с нереализованной прибылью или убытком. Нереализованная прибыль или убыток Нереализованная прибыль или убыток относятся к соответственно увеличению или уменьшению бумажной стоимости различных активов компании, даже если эти активы еще не проданы. После того, как активы проданы, компания осознает прибыль или убытки, возникающие в результате такого выбытия. Подробнее, поскольку инвестиции в акционерный капитал претерпевают любые изменения в движении вверх/вниз в справедливой стоимости.

- Любая нераспределенная прибыль или дивидендыДивидендыДивиденды относятся к части прибыли от бизнеса, выплачиваемой акционерам в качестве благодарности за инвестиции в акционерный капитал компании.Читать далее, еще не полученные от инвестиций в акционерный капитал, не учитываются. Они не влияют на баланс компании-инвестора или окончательный консолидированный баланс объекта инвестиций и компании-инвестора. Он не фиксирует ожидаемый доход. Доходы должны быть получены, прежде чем они могут быть зарегистрированы.

- Этот метод учета не учитывает инфляцию. Затратный метод учета предполагает, что стоимость валюты, за которую была приобретена инвестиция в акционерный капитал, остается неизменной с течением времени.

Изменения в затратном методе учета

Когда мы меняем метод признания финансовых инструментов с учета по себестоимости на метод долевого участия/переоценки или наоборот, то же самое считается изменением в учетной политике. Он включает в себя методы и практику бухгалтерского учета, определенные на корпоративном уровне. Подробнее в соответствии с положениями МСБУ-8. Когда такое изменение происходит в связи с изменением какого-либо стандарта, необходимо соблюдать переходные требования стандарта, но если такое изменение делается добровольно, то же самое необходимо применять ретроспективно путем пересчета и корректировки предыдущих периодов.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое метод затрат и его определение. Здесь мы обсуждаем стоимостной метод журнальных записей вместе с практическими примерами. Вы можете узнать больше о моделировании в Excel из следующих статей:

- Стоимость качества

- Метод учета ЛИФО

- Метод учета ФИФО

- Инвестиции в ассоциированные компании Определение

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)