Кредитный договор

Что такое кредитный договор?

Кредитный договор – это юридический документ, в котором излагаются условия между кредитором и заемщиком. Обе стороны юридически обязаны выполнять свою часть кредитного соглашения. Он действует как доказательство, когда заемщик не выполняет свои обязательства; кредитный договор позволяет кредиторам конфисковывать залоговые активы или имущество.

Искусственный интеллект поможет тебе заработать!

Кредитный договор упоминается в кредитном отчете заемщика. В нем указаны прошлые кредиты, текущие ипотечные кредиты, процентные ставки, уплаченная сумма, количество платежей и оставшаяся сумма. Кроме того, соглашение используется для обеспечения различных типов кредитов — кредитных карт, ипотечных кредитов, автокредитов, ипотечных кредитов или бизнес-кредитов.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

Ключевые выводы

- Кредитные соглашения имеют обязательную юридическую силу; в нем указаны условия кредита. Однако юридический документ требует подписи обеих сторон, чтобы считаться действительным.

- Кредитор может взимать фиксированную процентную ставку или плавающую процентную ставку. Кроме того, кредиторы требуют залога для снижения кредитных рисков. Некоторые кредиторы выдают кредиты без залога, но такие кредиты выдаются под более высокие проценты. В кредитных договорах эти условия подробно оговариваются.

- Договоры потребительского кредита регулируются Законом о финансовых услугах и рынках 2000 г. (FSMA 2000) и Законом о потребительском кредите 1974 г. (CCA 1974).

Разъяснение кредитного соглашения

Кредитный договор – это юридический документ, в котором излагаются условия между кредитором и заемщиком. Обе стороны юридически обязаны выполнять свою часть кредитного соглашения. Он действует как доказательство, когда заемщик не выполняет свои обязательства; кредитный договор позволяет кредиторам конфисковывать залоговые активы или имущество.

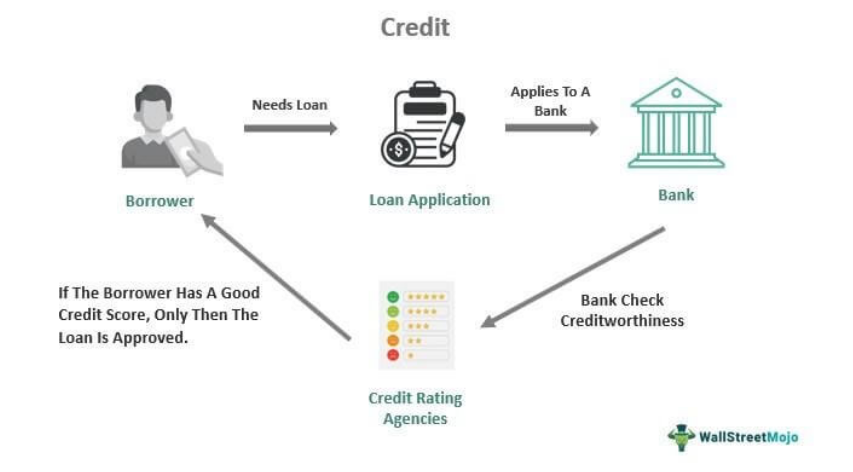

Прежде чем идти дальше, давайте сначала определим кредит. Кредит относится к кредитору, соглашающемуся ссудить средства заемщику. Взамен кредиторы взимают процентную ставку, фиксированную процентную ставку или плавающую процентную ставку.

Важно отметить, что большинство кредиторов требуют залога для снижения кредитных рисков. Некоторые кредиторы выдают кредиты без залога, но такие кредиты выдаются под более высокие проценты. Используя кредит, клиенты удовлетворяют свои потребности, не оплачивая полную сумму. Это может быть плата за продукт, дом или обучение.

Если заемщики не выплачивают свои кредиты, их кредитные рейтинги и кредитная история портятся. Это означает, что заемщик не сможет обеспечить будущие кредиты. Кредиторы сталкиваются с огромными рисками. Поэтому кредиторы тщательно проверяют заявителей на получение кредита, прежде чем налагать санкции на фонды.

Кредиторы принимают решение на основе платежеспособности заявителя и кредитной истории. Кроме того, кредиторы используют кредитоспособность для подготовки моделей кредитного рейтинга заемщиков. Кроме того, частные лица, фирмы или организации не могут начать крупномасштабные проекты без банковского кредита.

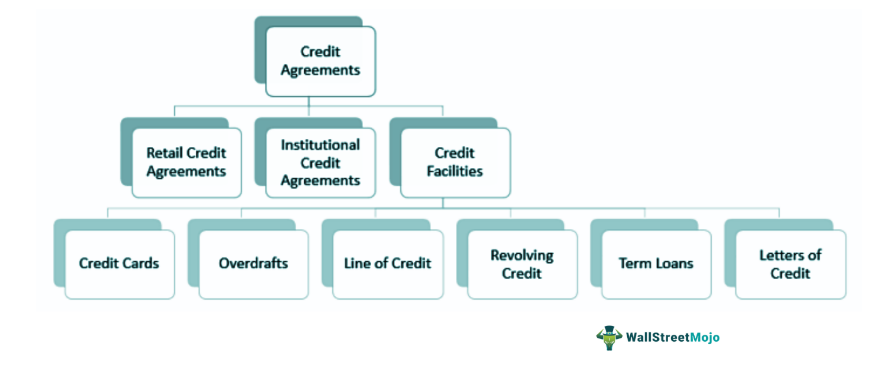

Когда бизнес или физическое лицо занимает деньги в банке, они инициируют поэтапный письменный документ — кредитный договор. Этот документ записывает, в частности, условия. Требуются подписи обеих сторон. Кредитные соглашения подразделяются на кредитные карты, овердрафты, бизнес-кредиты и персональные кредиты.

Договоры потребительского кредита регулируются Законом о финансовых услугах и рынках 2000 г. (FSMA 2000) и Законом о потребительском кредите 1974 г. (CCA 1974). Однако не все кредиты регулируются. Например, газ, вода, электричество, личные ипотечные кредиты, займы кредитных союзов и деньги, взятые взаймы работодателем, являются регулируемыми кредитами.

Кредитная линия (LOC) относится к расширенному кредитному лимиту, который физические лица получают за свою кредитоспособность. Эта сумма доступна для личных и деловых целей в любое время. LOC — это возобновляемое кредитное соглашение, которое позволяет стороне брать займы до тех пор, пока они не достигнут кредитного лимита. Затем кредитный лимит продлевается еще раз, если заемщик погашает кредит.

В кредитном договоре также указывается график погашения. Если заемщик решает погасить досрочно, налагается штраф. Как правило, кредиторы не стремятся закрывать кредитные обязательства слишком рано — они потеряют прибыль от интерес. Таким образом, досрочное погашение является серьезным штрафом, отпугивающим заемщиков от слишком раннего погашения.

С другой стороны, если заемщик задерживает платеж, кредитор отправляет уведомление о просроченной задолженности вместе с информационным листом о просроченной задолженности Управления по финансовому регулированию и надзору США (FCA).

Примеры

Давайте рассмотрим некоторые примеры кредитных договоров, чтобы понять их практическое применение.

Пример №1

Деймон хочет использовать кредитную карту. Он немедленно посещает местный банк и подает заявку на получение кредитной карты. Он представляет соответствующие документы.

Банк объясняет юридические вопросы и документацию. Наряду с преимуществами менеджер банка также объясняет обязательства, связанные с кредитной картой. Прежде чем получить кредитную карту, Деймон получает в банке договор кредитной карты. Соглашение содержит подробную информацию о процентных ставках, штрафах, сборах, преимуществах и использовании. Деймон подписывает документ.

Договор кредитной карты является юридическим документом. Это соглашение между Дэймоном (заемщиком) и кредитором (банком). Кредитные карты считаются формой возобновляемого кредита.

Пример #2

В ноябре 2022 года компания International Money Express сделала актуальным поправки к его кредитному договору. Он намерен заменить LIBOR на обеспеченную ставку финансирования овернайт, установленную Федеральным резервным банком Нью-Йорка.

Обычно к ней обращаются как к компании, предоставляющей услуги денежных переводов. Недавно платформа решила стать более гибкой с ограниченными вариантами оплаты. Компания испробовала различные кредитные структуры — возобновляемые кредиты, SOFR и индексные корректировки.

Образец

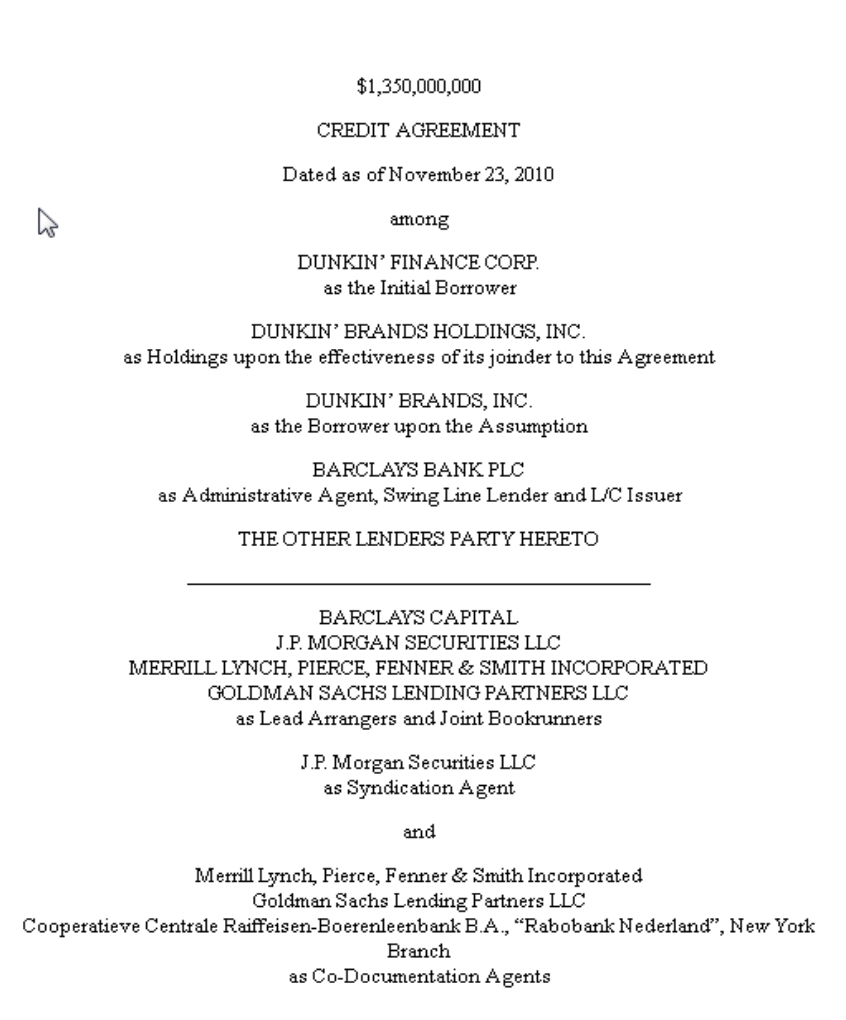

Теперь рассмотрим образец кредитного договора:

(Источник)

Основными компонентами кредитного договора являются годовые процентные ставки, условия платежа, сопутствующие сборы, последствия просрочки платежа, штрафы, срок кредита и стандартные условия.

Исправленное и пересмотренное кредитное соглашение

В договоре займа перечислены поправки, внесенные за период. В соглашении излагаются условия кредита, ковенанты, гарантии, определения и прочее. Каждое изменение учитывается. Документ становится юридически обязывающим только тогда, когда обе стороны соглашаются и подписывают его.

Кредитное соглашение против векселя

Теперь давайте посмотрим на сравнение кредитного договора и простого векселя, чтобы провести различие между ними.

- В кредитном договоре подробно излагаются условия кредита. Напротив, простой вексель — это документ, легализующий обещание выплатить определенную сумму денег при предъявлении в определенное время.

- Кредитный договор – это объемный и сложный документ. Вексель, напротив, прост и лаконичен.

- Кредитный договор состоит из трех разделов: толкования, типа кредита и сведений о сделке. Напротив, векселя состоят из четырех разделов: сумма кредита, процентная ставка, срок погашения и штраф за просрочку платежа.

- Срок действия аккредитива (кредитного договора) истекает только тогда, когда обе стороны выполнили свои обязательства, и в большинстве случаев заемщик получает NOC от кредитора. Напротив, простой вексель становится недействительным по истечении определенного периода.

- Кредитные соглашения менее рискованны для кредитора. Однако заемщик может не выполнить платежи, несмотря на обещание заплатить. Векселя. Поэтому они являются рискованными для кредитора.

Часто задаваемые вопросы (FAQ)

1. Какова цель кредитного договора?

Цель кредитного договора заключается в следующем:

– Защищает права кредитора и заемщика.

– Обеспечивает ясность и прозрачность процесса.

– Это письменная документация, которая служит доказательством кредитоспособности.

2. Влияет ли кредитный договор на кредитный рейтинг?

Да, это так; кредиторы обмениваются кредитными соглашениями с рейтинговыми агентствами. Но если у заемщика есть надежный послужной список в прошлом, единичный дефолт или задержка платежа не имеют существенного значения.

3. Можно ли отозвать кредитный договор?

Если заемщик решает погасить досрочно, налагается штраф. Как правило, кредиторы не стремятся закрывать кредитные обязательства слишком рано — они потеряют прибыль от процентов. Таким образом, досрочное погашение является серьезным штрафом, отпугивающим заемщиков от слишком раннего погашения.

Рекомендуемые статьи

Эта статья была руководством к тому, что кредитный договор. Мы объясняем его образец, примеры, переформулированный договор и сравнение с векселем. Подробнее об этом вы можете узнать из следующих статей —

- Межкредиторское соглашение

- Соглашение о приостановлении

- Управление кредитным риском

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)