Кредитная линия домашнего капитала

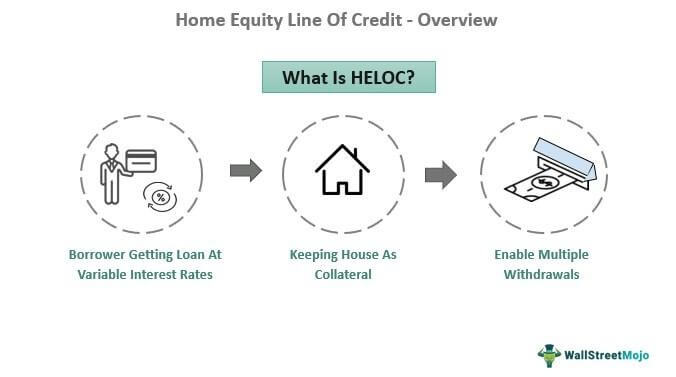

Что такое кредитная линия собственного капитала (HELOC)?

Кредитная линия собственного капитала — это тип ипотечного кредита, которым человек пользуется, сохраняя свой дом в качестве залога. Его основная цель – позволить людям брать кредит столько же раз, сколько и кредитная карта, но до определенного предела.

Искусственный интеллект поможет тебе заработать!

Это возобновляемая кредитная линия, которая позволяет физическим лицам занимать деньги по мере необходимости. Заемщики используют его для финансирования крупных расходов, таких как ремонт дома и счета за образование. Однако банки также могут конфисковать дома, если заемщики не выплатят долг.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

Ключевые выводы

- HELOC — это тип второй ипотеки, который позволяет многократно снимать средства под залог дома (залог). Они похожи на кредитные карты с возобновляемой кредитной линией.

- Заемщики могут занять 60-80% капитала дома на 30 лет. Кроме того, они должны оставить 15-20% в качестве собственного капитала.

- Должники могут выйти против периода розыгрыша 10-15 лет. После периода розыгрыша необходимо оплатить оставшуюся сумму.

- Заемщик может потерять свой дом, если погашение не в течение установленного времени.

Как работает кредитная линия Home Equity (HELOC)?

Кредитная линия собственного капитала позволяет людям брать кредит несколько раз, как кредитную карту, со своевременными платежами. Это позволяет домовладельцам наращивать капитал в течение определенного периода. Они могут использовать свои дома в качестве ипотечных кредитов, чтобы получить недорогой фонд. Это помогает финансировать расходы, такие как погашение кредитных платежей, крупные покупки, наличные деньги на ремонт и чрезвычайные долги.

Здесь человек использует собственный капитал, т. е. разницу в стоимости между ипотечным балансом и домом, в качестве залога для использования кредитной линии собственного капитала. Залог представляет собой ценный актив, на который кредиторы имеют право и могут конфисковать у должников, если они не выплатят кредит.

Работа с HELOC такая же, как и с кредитными картами. Он предоставляет возобновляемую кредитную линию, которая позволяет заявителям брать кредиты столько раз при определенном лимите. Кредиторы также охотно предлагают ставки ниже, чем потребительские кредиты, которые очень конкурентоспособны. Кроме того, большинство HELOC выдают заемщикам специальные чеки или кредитные карты.

Это позволяет им снимать средства в течение определенного периода с момента открытия их счетов. Этот период известен как период розыгрыша, который составляет от 10 до 15 лет. В течение периода розыгрыша заемщики могут занимать, но должны своевременно вносить платежи. По окончании периода розыгрыша человек не может получить доступ к деньгам по кредитной линии.

По истечении периода розыгрыша заемщик должен погасить остаток суммы кредита (баллонный платеж) в течение определенного периода времени. Банки также называют это периодом погашения, который обычно составляет 30 лет. На этапе погашения человек не может занимать дополнительные суммы.

Кроме того, заемщик должен платить процентную ставку на сумму баллона, которая обычно является переменной. Из-за различных ставок по кредитной линии собственного капитала платеж будет меняться ежемесячно. При отказе от погашения заемщик может также потерять дом. Однако кредитор может не разрешить дополнительное снятие средств, если капитал дома упадет.

Типы

Линия собственного капитала кредитного типа включает традиционный и гибридный кредит. Давайте посмотрим на них:

#1 – Традиционные HELOC

Этот тип HELOC аналогичен описанному выше. Фиксированной суммы погашения кредита нет. Также проценты имеют плавающий тип, что позволяет погашать проценты на снятые деньги. Традиционная кредитная линия собственного капитала позволяет владельцам занимать только 65% стоимости своего дома. Они должны иметь от 15% до 20% акций в своем доме.

#2 – Гибридные HELOC

Кредитная линия собственного капитала с фиксированной процентной ставкой позволяет заемщикам установить фиксированную часть кредита. Проще говоря, они обладают гибкостью собственного капитала и фиксированной процентной ставкой. Это комбинация кредита на покупку дома и традиционного HELOC. Тем не менее, некоторые кредиторы позволяют заемщикам вернуться к плавающей ставке. Гибридный HELOC позволяет физическим лицам занимать до 80% стоимости дома. Однако кредитор может взимать скрытые комиссии в рамках кредитной линии с фиксированной процентной ставкой.

Пример

Давайте посмотрим на пример HELOC, чтобы лучше понять концепцию.

23 июля 2022 года Федеральная резервная система объявила о повышении процентных ставок на 0,75%. Кроме того, во время заседания Комитета по финансовым услугам Палаты представителей Джером Пауэлл, председатель Федеральной резервной системы США, заявил, сколько потребители должны платить по кредитам.

Он также заявил, что кредитная линия собственного капитала увеличилась с 2,25% до 2,5%, что, вероятно, стало четвертым повышением за последние пять месяцев. Текущая ставка HEOC в США составляет 6,67%. Однако в 2021средняя ставка составляла от 5,29% до 5,96%.

HELOC против кредита под залог собственного капитала

Хотя HELOC и кредиты под залог недвижимости имеют залог, они во многом различаются. Например, первый обеспечивает многократный вывод средств под залог собственного капитала, тогда как второй предоставляет только однократный доступ. Кроме того, в первом человек может платить переменно, а во втором процентная ставка фиксированная. Тем не менее, ссуды под залог жилья являются плюсом во время инфляции по сравнению с HELOC.

ОсноваХЕЛОККредит под залог домаЗначениеHELOC — это возобновляемая кредитная линия под залог собственного капитала. Кредиты под залог собственного капитала — это кредиты, заимствованные под залог дома. -вариант оплатыДаНет

Кредитная линия Home Equity: плюсы и минусы

Получение кредита легко приводит к перерасходу средств и растягивает бюджет заемщика. HELOC имеют различные преимущества и недостатки, как описано ниже.

Плюсы

- Затраты ниже, чем другие виды кредита.

- Легкая доступность во время непредвиденных ситуаций.

- Заемщики могут воспользоваться относительно большими денежными суммами.

- Наличие потенциала экономии налогов при использовании собственных средств.

- Экономия процентной ставки на неиспользованные деньги.

- Использование кредитной линии везде, где это необходимо.

Минусы

- Соблазняет заемщиков тратить деньги на второстепенные товары и услуги.

- Собственный капитал сокращается, когда заемщики используют дома в качестве залога.

- Увеличивает риск «уйти под воду» для заемщиков с более высоким CLTV (более высоким комбинированным кредитом к стоимости) в случае падения рынка недвижимости.

Часто задаваемые вопросы (FAQ)

1. Как претендовать на кредитную линию собственного капитала?

Ниже приведены требования к кредитной линии собственного капитала:

– Иметь определенный процент от собственного капитала

– Поддерживать хороший кредитный рейтинг (между 600-700)

– предоставить достаточное количество документов

– Иметь небольшую сумму долга

– Показать сильную историю платежей.

2. Вычитается ли кредитная линия собственного капитала?

Да, HEOC не облагаются налогом при условии, что заемщик использует сумму на ремонт и ремонт дома. Согласно стандартам внутренних доходов (IRS), физические лица могут претендовать только на 750 000 долларов США (или 350 000 долларов США, если они состоят в браке и поданы отдельно). Однако использование HELOC для оплаты долгов и счетов за образование будет привлекать налоги.

3. Как увеличить кредитную линию собственного капитала?

Заемщики могут увеличить лимиты HELOC, подав заявку на модификацию кредита. Или же перейти на новый HELOC путем погашения текущего кредита акций.

4. Сколько времени требуется, чтобы получить одобрение кредитной линии собственного капитала?

Кредиторам требуется 2-6 недель (1,5 месяца) для утверждения заявки HELOC. Однако процесс можно ускорить, если заявитель предоставит все документы как можно раньше.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое кредитная линия Home Equity. Мы объясняем, как это работает, его типы, пример, плюсы и минусы, и сравниваем его с кредитами под залог недвижимости. Подробнее об этом вы можете узнать из следующих статей —

- Кредитная линия

- Калькулятор жилищного кредита

- Ипотека с плавающей процентной ставкой

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)