Коэффициент оборачиваемости активов

Что такое коэффициент оборачиваемости активов?

Коэффициент оборачиваемости активов — это соотношение между чистыми продажами компании и общими средними активами, которыми компания владеет в течение некоторого времени; это помогает решить, создает ли компания достаточный доход, чтобы убедиться, что стоит держать большое количество активов на балансе компании.

Проще говоря, коэффициент оборачиваемости активов означает, сколько дохода вы зарабатываете на основе общей суммы активов. И эта цифра дохода будет равняться цифре продаж в вашем отчете о прибылях и убытках. Чем выше число, тем лучше будет эффективность активов организации. Видно, что в розничной торговле этот коэффициент обычно выше, т. е. больше 2.

На 31 января 2020 года общая выручка Wal-Mart составила 523,96 миллиарда долларов США. А его общие активы составляли 219,30 млрд долларов США на начало года и 236,50 долларов США на конец года. Таким образом, чтобы рассчитать средние общие активы, нам нужно взять среднее значение на начало года и значение на конец года, т. е. (236,60 млрд долларов США + 219,30 млрд долларов США)/2 = 228,1 долларов США. миллиард. Тогда оборот активов Wal-Mart будет точно равен (523,96 млрд долларов США / 228,1 млрд долларов США) = 2,29x.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Итак, если вы посмотрите на рисунок выше, вы наглядно поймете, насколько эффективно используются активы Wal-Mart. Доход более чем в два раза превышает их активы.

Оглавление

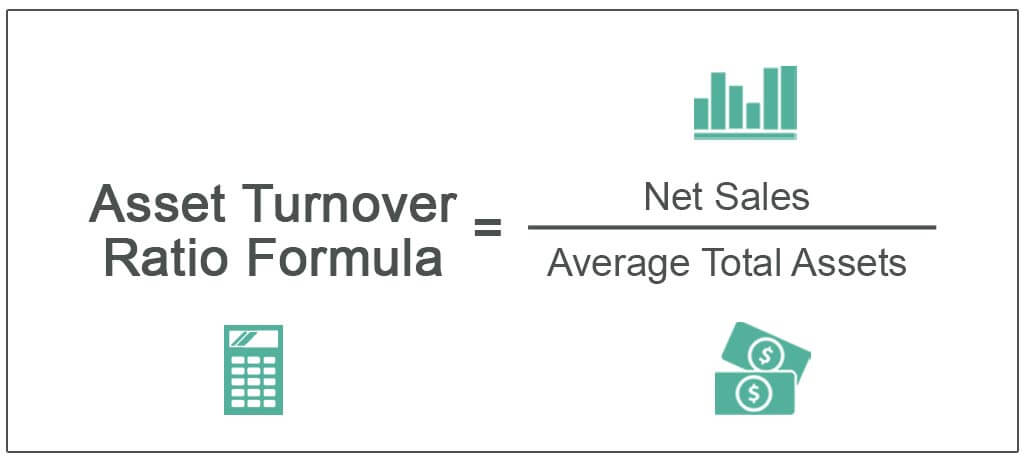

Формула

Чтобы рассчитать коэффициент оборачиваемости активов, вам нужно узнать общий доход (общий объем продаж, или вы можете взять среднее значение показателя продаж на начало года и конец года), а затем разделить его на общие активы. (а еще можно взять средний показатель на начало года и конец года).

Формула коэффициента оборачиваемости активов = продажи / средние активы

Есть несколько вещей, которые вы должны знать, прежде чем мы перейдем к интерпретации соотношения.

Во-первых, что мы подразумеваем под продажами или чистыми продажами и какую цифру мы возьмем для расчета коэффициента? Что такое совокупные активы, и будем ли мы включать все активы, которыми владеет фирма, или будут некоторые исключения?

Когда вы рассчитываете коэффициент, используя «Продажи», это обычно означает «Чистые продажи», а не «Валовые продажиВаловые продажиВаловые продажи, также называемые высшими продажами компании, относятся к общей сумме продаж, полученной за данный период, исключая возвраты, надбавки, скидки и любые другие скидки. читать далее.” Этот «Чистый объем продаж» указывается в отчете о прибылях и убытках и называется «операционным доходом» компании от продажи своей продукции или оказания каких-либо услуг. Если вам дали цифру «Валовой объем продаж» и вам нужно узнать «Чистый объем продаж», найдите любые «Скидки с продаж» или «Возвраты с продаж». Если вы вычтете «Скидки/возвраты продаж» из «Валовых продаж», вы получите цифру «Чистые продажи».

Теперь давайте перейдем к общей сумме активов. Что бы мы включили в общие активы? Мы включим все, что приносит пользу владельцу не один год. Это означает, что мы будем включать все основные средства. Основные средства. Основные средства — это активы, которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Заводы и машины, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры.Подробнее. В то же время мы также включим активы, которые можно легко конвертировать в наличные деньги. Это означает, что мы сможем включить оборотные средства в состав общих активов. И мы также включим нематериальные активы. Нематериальные активы. Нематериальные активы — это идентифицируемые активы, которые не имеют физического существования, т. е. вы не можете их потрогать, такие как деловая репутация, патенты, авторские права, франшиза и т. д. Они считаются долгосрочными или долгосрочными. -живые активы, так как Общество использует их более года. читать больше, которые имеют ценность, но они нефизические, как доброжелательность. Мы не будем брать фиктивные активы (например, расходы на продвижение бизнеса, скидку, разрешенную при выпуске акций, убыток, понесенный при выпуске долговых обязательств). ОблигацииОблигации относятся к долгосрочным долговым обязательствам, выпущенным правительством или корпорацией для удовлетворения своих финансовых потребностей. В свою очередь, инвесторы получают компенсацию в виде процентного дохода за то, что они являются кредиторами эмитента (подробнее и т. д.).

Интерпретация

Это очень важно учитывать, так как это в конечном итоге станет вашим решением в отношении вашей компании в долгосрочной перспективе. Давайте интерпретируем два варианта и подробно обсудим эти сценарии.

Если коэффициент оборачиваемости активов < 1

- Если коэффициент меньше 1, то это нехорошо для компании, так как совокупные активы не могут приносить достаточный доход в конце года.

- Но это при условии предположения. Если оборачиваемость активов отрасли, к которой принадлежит компания, в большинстве случаев меньше 0,5, а коэффициент этой компании равен 0,9. У этой компании дела идут хорошо, несмотря на более низкую оборачиваемость активов.

Если коэффициент оборачиваемости активов > 1

- Если отношение больше 1, это всегда хорошо. Потому что это означает, что компания может получать достаточный доход для себя.

- Но это подлежит исключению. Например, предположим, что компания принадлежит к сфере розничной торговли, где ее совокупные активы невелики. В результате средний коэффициент большинства компаний всегда выше 2.

- В этом случае, если у этой компании оборачиваемость активов 1,5, то дела у этой компании идут неважно. И собственник должен думать о реструктуризации. Таким образом, пытается привести свой бизнес в соответствие с текущей прибыльной тенденцией путем а) реструктуризации своих финансов путем выпуска/закрытия долговых обязательств, выпуска новых акций, продажи активов или б) организационной реструктуризации, которая включает изменение местоположения, увольнения и т. д. компании, чтобы компания могла получать более высокие доходы.

Вот одна вещь, которую должна иметь в виду каждая компания. Если вы хотите сравнить оборачиваемость активов с другой компанией, это следует делать с компаниями из той же отрасли.

Пример

Давайте разберемся с этим на примере.

ПодробностиКомпания А (в долларах США)Компания B (в долларах США)Валовой объем продаж100008000Скидка при продаже500200Активы на начало года30004000Активы на конец года50006000

Сделаем расчет, чтобы определить коэффициент оборачиваемости активов для обеих компаний.

Во-первых, поскольку нам дан валовой объем продаж, нам необходимо рассчитать чистый объем продаж для обеих компаний.

Компания А (в долларах США)Компания B (в долларах США)Валовой объем продаж100008000(-) Скидка при продаже(500)(200)Чистый объем продаж95007800

А так как у нас есть активы на начало года и на конец года, нам нужно узнать средние активы по обеим компаниям.

Компания А (в долларах США)Компания B (в долларах США)Активы на начало года (A)30004000Активы на конец года (B)50006000Итого активы (A+B)800010000Средние активы [(A + B)/2]40005000

Теперь рассчитаем коэффициент оборачиваемости активов для обеих компаний.

Компания А (в долларах США)Компания B (в долларах США)Чистые продажиЧистые продажиЧистые продажи — это доход, полученный компанией от продажи своих товаров или услуг, который рассчитывается путем вычета возвратов, надбавок и других скидок из валовых продаж компании.Подробнее (X)95007800Средние активы (Y)40005000Коэффициент оборачиваемости активов (X/Y)2,381,56

Обе компании, A и B, относятся к одной отрасли. В этом случае мы можем провести сравнительный анализ. Видно, что отношение компании A больше, чем отношение компании B. Поскольку предполагается, что они обе принадлежат к одной и той же отрасли, мы можем сделать вывод, что компания A может использовать свои активы лучше для получения дохода, чем компания B.

Но, скажем, компания А и компания Б относятся к разным отраслям. Тогда мы не будем сравнивать их коэффициент оборачиваемости активов друг с другом. Скорее, в этом случае нам нужно выяснить средний коэффициент оборачиваемости активов соответствующих отраслей, а затем мы можем сравнить коэффициент каждой компании.

Нестле Пример

Мы обсудили, как вы сможете рассчитать коэффициент оборачиваемости активов, а также сможете сравнить несколько коэффициентов в одной отрасли.

Давайте теперь рассчитаем оборот активов Nestle и то, что мы можем интерпретировать на основе полученных значений.

Первый шаг включает в себя извлечение соответствующих данных для оборачиваемости активов. Для оборачиваемости активов вам потребуются два набора данных — 1) продажи 2) активы.

Вы можете получить доступ к годовым отчетам Nestle по адресу здесь.

Когда у вас есть данные за последние 5-6 лет, вы можете поместить их в Excel, как показано ниже. Рассчитайте средний размер активов за каждый год.

Следующим шагом является расчет Оборот активов = Продажи / Средние активы.

Ниже представлен оборот активов Nestle за последние 15+ лет.

источник: йчарты

Итак, из расчета видно, что коэффициент оборачиваемости активов Nestle меньше 1. Но это не значит, что он ниже. Нам нужно увидеть другие компании из той же отрасли, чтобы сравнить.

Кроме того, вы можете заметить из этой диаграммы; что оборачиваемость активов имеет тенденцию к снижению за последние 15 лет.

Возьмем другой пример оборота активов.

Colgate против P&G – битва за коэффициенты оборачиваемости активов

Давайте посмотрим на две компании, Colgate и P&G.

источник: йчарты

- В течение последних десяти лет Colgate поддерживает здоровую оборачиваемость активов более чем в 1,0 раза.

- С другой стороны, P&G сталкивается с проблемами поддержания оборачиваемости активов. В настоящее время оборачиваемость его активов составляет 0,509x.

- Оборачиваемость активов Colgate составляет 1,262 / 0,509 = 2,47 раза лучше, чем у P&G.

- Мы бы сказали, что P&G должна улучшить использование своих активов, чтобы увеличить доход от активов.

Ограничения

Поскольку у всего есть свои хорошие и плохие стороны, у коэффициента оборачиваемости активов есть две вещи, которые ограничивают его масштабы. Конечно, это помогает нам понять полезность активов в организации, но у этого соотношения есть два недостатка, о которых следует упомянуть.

- Включает в себя все простаивающие активы: Как и при расчете, мы берем общие активы на конец года; мы также учитываем простаивающие активы, которые не должны были быть включены.

- Это дает общий коэффициент эффективности: Из этого коэффициента невозможно извлечь данные об использовании отдельных активов, что ограничивает наше понимание эффективности отдельных активов.

Коэффициент оборачиваемости активов Видео

Рекомендуемые статьи

- Учет скидок с продаж

- Что такое материальные активы?

- Определение текущих активов

- Коэффициент DSCR

- Текущий коэффициент Значение

В конечном счете

Вы, безусловно, должны использовать коэффициент оборачиваемости активов для понимания эффективности ваших активов в организации, но не забывайте иметь под рукой другие коэффициенты, такие как коэффициент денежной наличности, коэффициент текущей ликвидности, коэффициент быстрой ликвидности, коэффициент оборачиваемости основных средств, коэффициент оборачиваемости собственного капитала, чтобы понять общая картина компании.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)