Формула стандартного отклонения

Что такое формула стандартного отклонения?

Стандартное отклонение (SD) — популярный статистический инструмент, обозначаемый греческой буквой «σ». Он измеряет степень вариации или дисперсии набора значений данных по отношению к его среднему (среднему), тем самым интерпретируя надежность данных. Если меньше, точки данных лежат близко к среднему значению, что свидетельствует о надежности. Но если он больше, точки данных расходятся далеко от среднего.

Формула стандартного отклонения ниже

![]()

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Где:

- xi = значение каждой точки данных

- х̄ = среднее значение

- N = количество точек данных

- Стандартное отклонение наиболее широко используется и практикуется в службах управления портфелем. Например, управляющие фондами часто используют этот базовый метод для расчета и обоснования своей дисперсии доходности в конкретном портфеле.

- Высокое стандартное отклонение портфеляСтандартное отклонение портфеляСтандартное отклонение портфеля относится к волатильности портфеля, рассчитанной на основе трех основных факторов: стандартного отклонения каждого из активов, присутствующих в общем портфеле, соответствующего веса этого отдельного актива и корреляции. между каждой парой активов портфеля. Читать далее означает большую разницу в данном количестве акций в конкретном портфеле. С другой стороны, низкое стандартное отклонение означает меньшую дисперсию запасов между собой.

- Не склонный к риску инвестор будет готов пойти на любой дополнительный риск только в том случае, если он компенсирует этот конкретный риск равной или большей прибылью.

- Более склонный к риску инвестор может быть не доволен своим стандартным отклонением. В результате они захотят добавить более безопасные инвестиции, такие как государственные облигации или акции крупных компаний. эти акции менее рискованны, чем другие, и стабильны. Они также приносят хорошие дивиденды и доход, и это самый безопасный способ инвестировать в портфель или взаимные фонды, чтобы диверсифицировать риск портфеля и его стандартное отклонение и дисперсию.

- Дисперсия и тесно связанное с ней стандартное отклонение измеряют, насколько разбросано распределение. Другими словами, они являются мерами изменчивости.

Оглавление

Шаги для расчета стандартного отклонения

Выполните следующие шаги:

- Во-первых, среднее значение наблюдений вычисляется так же, как и среднее, путем добавления всех точек данных, доступных в наборе данных, и деления его на количество наблюдений.

- Затем отклонение от каждой точки данных измеряет среднее значение. Это может быть положительное или отрицательное число, значение возводится в квадрат, а результат вычитается на единицу.

- Квадрат дисперсии, рассчитанный на шаге 2, используется для расчета стандартного отклонения.

Примеры

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel формулы стандартного отклонения здесь — Формула стандартного отклонения Шаблон Excel

Пример 1

Точки данных: 1,2 и 3. Каково стандартное отклонение данного набора данных?

Решение:

Используйте следующие данные для расчета стандартного отклонения.

Таким образом, расчет дисперсии будет –

Дисперсия = 0,67

Расчет стандартного отклонения будет –

Стандартное отклонение = 0,82

Пример #2

Найдите стандартное отклонение 4,9,11,12,17,5,8,12,14.

Решение:

Используйте следующие данные для расчета стандартного отклонения.

Расчет среднего будет —

Сначала найдите среднее значение точки данных 4+9+11+12+17+5+8+12+14/9.

Среднее = 10,22

Таким образом, расчет дисперсии будет –

Дисперсия будет —

Дисперсия = 15,51

Расчет стандартного отклонения будет –

Стандартное отклонение = 3,94

Дисперсия = Квадратный кореньКвадратный кореньФункция квадратного корня — это арифметическая функция, встроенная в Excel, которая используется для определения квадратного корня из заданного числа. Чтобы использовать эту функцию, введите термин =SQRT и нажмите клавишу табуляции, которая вызовет функцию SQRT. Более того, эта функция принимает один аргумент стандартного отклонения.

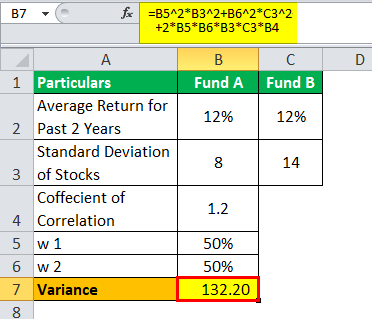

Пример №3

Используйте следующие данные для расчета стандартного отклонения.

Таким образом, расчет дисперсии будет –

Дисперсия = 132,20

Расчет стандартного отклонения будет –

Стандартное отклонение = 11,50

Менеджеры портфелей часто используют этот тип расчета для расчета риска и доходности портфеля.

Актуальность и использование

- Стандартное отклонение исторически полезно при анализе общего риска и доходности матрицы портфеля. Он широко используется и практикуется в промышленности. Корреляция и веса акций портфеля могут влиять на стандартное отклонение портфеля.

- В соответствии с соотношением двух классов активов классы активов классифицируются по различным классам в зависимости от их типа, цели или основы доходности или рынков. Основные средства, акционерный капитал (инвестиции в акционерный капитал, сберегательные схемы, связанные с акционерным капиталом), недвижимость, товары (золото, серебро, бронза), денежные средства и их эквиваленты, деривативы (акции, облигации, долговые обязательства) и альтернативные инвестиции, такие как хедж-фонды и биткойны. являются примерами. Подробнее в портфеле снижает риск портфеля, нет необходимости всегда, чтобы одинаково взвешенный портфель обеспечивал наименьший риск во вселенной.

- Высокое стандартное отклонение может быть мерой волатильности, но это не обязательно означает, что такой фонд хуже, чем фонд с низким стандартным отклонением. Например, если первый фонд гораздо более эффективен, чем второй, отклонение не будет иметь большого значения.

- Стандартное отклонение также используется в статистике. преподают профессора различных ведущих университетов мира. Однако формула для стандартного отклонения изменяется, когда ее используют для расчета выборочного отклонения.

- Уравнение для SD в Sample = просто знаменатель уменьшается на 1.

Рекомендуемые статьи

Эта статья представляет собой руководство по формуле стандартного отклонения. Здесь мы узнаем, как рассчитать стандартное отклонение, используя его формулу, практические примеры и загружаемый шаблон Excel. Вы можете узнать больше о финансовом моделировании из следующих статей:

- Примеры корреляции

- Стандартное отклонение формулы ExcelСтандартное отклонение формулы ExcelСтандартное отклонение показывает отклонение значений данных от среднего (среднего). В Excel СТАНДОТКЛОН и СТАНДОТКЛОН.С вычисляют стандартное отклонение выборки, а СТАНДОТКЛОН и СТАНДОТКЛОН.П вычисляют стандартное отклонение совокупности. СТАНДОТКЛОН доступен в Excel 2007 и предыдущих версиях. Однако СТАНДОТКЛОН.П и СТАНДОТКЛОН.С доступны только в Excel 2010 и последующих версиях. читать далее

- Формула стандартного отклонения выборкиФормула стандартного отклонения выборкиСтандартное отклонение выборки — это статистическая метрика, используемая для измерения степени отклонения случайной величины от среднего значения выборки.Подробнее

- Формула относительного стандартного отклоненияФормула относительного стандартного отклоненияОтносительное стандартное отклонение (RSD) измеряет отклонение набора чисел, рассеянных вокруг среднего, и рассчитывается как отношение стандартного отклонения к среднему для группы чисел. Чем больше отклонение, тем дальше цифры от среднего. Чем ниже отклонение, тем ближе числа к среднему значению.Подробнее

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)