Депозиты до востребования

Депозиты до востребования Значение

Депозит до востребования — это деньги, депонированные в банке или финансовом учреждении, которые могут быть сняты без предварительного уведомления, и, как правило, по нему не выплачиваются проценты или условная сумма процентов из-за более короткого периода блокировки по сравнению со временем. депозит, который вносится на определенный период блокировки и выплачивает фиксированную сумму с более высокой процентной ставкой.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

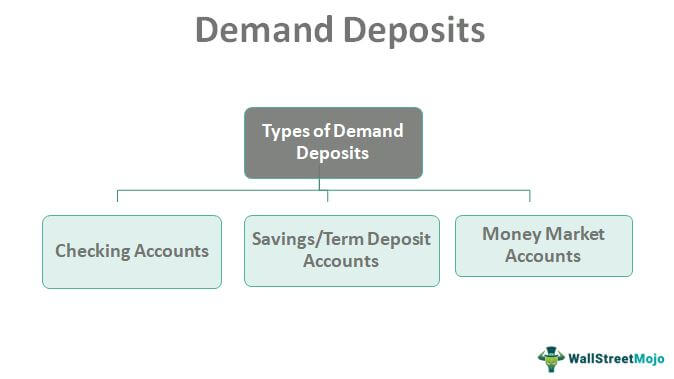

Топ-3 типа вкладов до востребования

#1 – Проверка счетов

Расчетные счета являются наиболее распространенными и простыми в использовании. Это обеспечивает легкий доступ к наличным деньгам, снимая их в любое время из банкоматов, кассира банка, дебетовых карт и выписывая чеки, предоставленные банком. Кроме того, расчетные счетаПроверка счетовРасчетный счет — это банковский счет, который позволяет вносить и снимать средства многократно. Кроме того, он обеспечивает превосходную ликвидность. Читать далее не платят проценты в большинстве банков из-за их исключительной природы по требованию.

Проверка счетов помогает улучшить краткосрочную ликвидность для малого бизнеса, обеспечивая легкий доступ к наличным деньгам, когда это необходимо из-за требований к оборотному капиталу.

#2 – Сберегательные/срочные депозитные счета

Сберегательные/срочные депозитные счета имеют более длительный срок действия, чем текущий счет. Они предлагают меньшую ликвидность и более высокие процентные ставки, чем текущий счет. Недостаток заключается в том, что они не предлагают каких-либо средств для выписки чеков, но пользователи могут снимать средства через кассу банка и онлайн-банкинг. Иногда досрочное снятие средств приводит к некоторым дополнительным сборам со стороны многих банков, но за обслуживание этих счетов плата не взимается.

Вы можете легко перевести деньги с одного депозитного продукта на другой в соответствии с вашими постоянными инструкциями для банка. Например, такие банки, как Barclay’s, выпускают срочные депозиты для корпоративных клиентов, известные как оптовые срочные депозиты, тогда как, когда они выдаются розничным клиентам, они известны как розничные депозиты. В этом продукте также есть средства для уборки и уборки.

#3 – Счета денежного рынка

Счета денежного рынкаСчета денежного рынкаСчет денежного рынка – это счет, который получает все проценты от инструментов денежного рынка в соответствии с согласованными условиями. Этот счет отделен от счета ценных бумаг, на нем учитываются только доходы. Подробнее, они основаны на рыночных процентных ставках, основанных на макропеременных факторах, определяемых центральным банком страны. Поскольку процентные ставки колеблются ежедневно, это становится непредсказуемым, поскольку иногда они предлагают больше процентов, чем сберегательные счета, а иногда и меньше. Он также предлагает более или менее те же другие функции, которые мы обсуждали выше для сберегательных счетов. Банки, как правило, не взимают комиссию за обслуживание этой услуги со своих клиентов.

Пример депозита до востребования

По состоянию на 1 августа на сберегательном счете Джона имеется остаток в размере 100 000 фунтов стерлингов. 15 августа он получил 200 000 фунтов стерлингов, а выручка от суммы полиса срочного страхования созрела. 25 августа он снял сумму в 200 000 фунтов стерлингов на ремонт своего дома, тем самым сократив остаток на своем счете в Сбербанке до 100 000 фунтов стерлингов.

Предположим, что проценты на его сберегательный счет рассчитаны по ставке 4% годовых по методу ежедневного продукта.

- С 1 по 14 августа ему будут выплачиваться проценты в размере 100 000 фунтов стерлингов в течение 14 дней.

- С 15 по 25 число проценты начисляются на £300 000 за 10 дней.

- В течение оставшихся шести дней начисление процентов составляет 50 000 фунтов стерлингов.

- Таким образом, проценты, которые он заработает за август, составят 581 фунт стерлингов (округлено).

Таким образом, каждая рупия, хранящаяся на счете в Сберегательном банке, приносит проценты, рассчитываемые по методу ежедневного продукта. В феврале дни будут либо 28, либо 29 дней.

Преимущества

- Простота доступа: Депозиты до востребования, такие как текущие счета, всегда обеспечивают быстрый и легкий доступ к клиенту банка с помощью различных средств, таких как банкоматы, онлайн-банкинг, банковские кассы, выписывание чеков и т. д.

- Ликвидность: Как следует из названия, вы можете «потребовать» деньги для вывода в любое время. Следовательно, у вас есть ликвидность средств для личных и деловых нужд.

- Без дополнительных сборов: При снятии средств с такого счета комиссия за снятие не взимается.

Недостатки

- Высокая комиссия и низкий процент: Они всегда выплачивают меньшую процентную ставку, чем срочные депозитыСрочные депозитыСрочный депозит, также известный как срочный депозит, относится к депозитному счету с фиксированным сроком погашения и процентной ставкой.Подробнее. Кроме того, комиссионные сборы банков за обслуживание этих средств из-за их менее ликвидного характера всегда выше по сравнению со срочными депозитами.

- Низкий прирост капитала: Прирост капитала: Прирост капитала относится к увеличению рыночной стоимости активов по сравнению с их покупной ценой в течение определенного периода времени. Запасы, земля, здания, основные средства и другие виды собственности являются примерами активов.Подробнее Проценты по вкладам до востребования иногда ниже, чем безрисковые инвестиции, такие как «казначейские облигации», что приводит к низкому приросту капитала по сравнению с темпами рыночной инфляции. Есть много других инвестиционных возможностей, доступных на рынке, которые после изучения предлагают более высокую норму прибыли. Вы можете рассчитать это по формуле: ROR = {(Текущая стоимость инвестиций – Первоначальная стоимость инвестиций)/Первоначальная стоимость инвестиций} * 100 (читать больше, чем депозиты до востребования).

Депозиты до востребования в финансовой отчетности

В соответствии с требованиями МСФО (IFRS) 9 «Раскрытие информации» депозиты до востребования отражаются как депозиты с амортизированной стоимостью. В балансе ABC Bank они классифицируются как текущие счета и депозиты овернайт. Процентный доход по таким депозитам отображается как чистый процентный доход в отчете о прибылях и убытках за период банковского учреждения. Этот чистый процентный доход представляет собой брутто-проценты брутто-проценты брутто-проценты — это проценты, которые должны быть выплачены кредитору заемщиком за использование средств до вычета любых комиссий, налогов и других сборов, применимых к нему, и он принимает во внимание влияние платеж против покрываемого риска, плата за управленческие услуги и альтернативная стоимость. читать далее Доходы по кредитам и авансам за вычетом процентных расходов по депозитам до востребования и другим депозитам, принятым банком от клиентов.

Примечания к раскрытию информации банка ABC также требуют разбивки по отраслям промышленности, географического распределения и классификации продуктов. Распределение депозитов резидентов и нерезидентов также является обязательным в ежегодном раскрытии информации.

Заключение

- Хотя их значение в балансе коммерческой банковской системы неуклонно снижается, такие депозиты остаются важным источником средств. Частные депозиты до востребования в 1990-х годах составляли более 30 процентов от общего объема депозитов.

- Двумя наиболее важными поставщиками депозитов до востребования в коммерческие банки являются домашние хозяйства и нефинансовые предприятия. Домохозяйствам принадлежало 35 процентов общего баланса частного спроса, в то время как нефинансовым предприятиям принадлежало 50 процентов в Соединенных Штатах Америки.

- Депозиты до востребования предлагают более высокую ликвидность, чем любые другие депозитные продукты. Это легкодоступный источник наличных денег для частных лиц и предприятий. Хотя норма прибыли ниже, она предлагает безрисковый доход.

- Кроме того, плата за обслуживание и управление этими депозитами намного ниже по сравнению с другими экзотическими инвестиционными продуктами, доступными на рынке.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое депозит до востребования и его значение. Здесь мы обсуждаем типы вкладов до востребования вместе с примером, преимуществами и недостатками. Вы можете узнать больше из следующих статей –

- Примеры учетной записи

- Значение счета ностро

- Caisse Populaire Значение

- Казначейские обязательства

- Внутреннее и внешнее финансирование

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)