Аномальный возврат

Определение аномального возврата

Аномальная доходность определяется как разница между фактической доходностью акций или портфеля ценных бумаг и доходностью, основанной на рыночных ожиданиях за выбранный период времени, и это ключевой показатель эффективности, по которому оценивается управляющий портфелем или инвестиционный менеджер.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Объяснение

Когда мы хотим оценить, была ли ценная бумага или группа ценных бумаг лучше или хуже своих аналогов, нам нужно выяснить, по каким параметрам мы можем судить об этих результатах; поэтому инвестиционное сообщество придумало такие меры, как аномальная доходность, чтобы сформулировать, насколько такая производительность может быть объяснена навыками управляющего портфелем и его схемой распределения активов. классы активов, такие как долг, акции, взаимные фонды и недвижимость, в зависимости от ваших ожиданий доходности и терпимости к риску. Это облегчает достижение ваших долгосрочных финансовых целей. читать дальше и выбирать акции.

Когда мы сравниваем эффективность портфеля, мы используем пропорциональный рыночный индекс в качестве эталона, по которому мы рассчитываем превышение. Например, если мы хотим сравнить портфель акций финансового сектора в Индии, мы можем использовать индекс Nifty Bank, а если у нас есть портфель акций с большой капитализациейАкции с большой капитализациейАкции с большой капитализацией относятся к акциям крупных компаний со стоимостью , также известный как рыночная капитализация 10 миллиардов долларов или более, и эти акции менее рискованны, чем другие, и являются стабильными. Они также приносят хорошие дивиденды и доход, и это самый безопасный вариант для инвестиций. Подробнее в США, тогда мы можем использовать S&P 500 в качестве ориентира.

Формула ненормального возврата

Он представлен, как показано ниже,

Формула ненормальной доходности = фактическая доходность – ожидаемая доходность

Как рассчитать ненормальный доход?

Чтобы рассчитать ожидаемый доходРассчитать ожидаемый доходФормула ожидаемого дохода определяется путем применения всех весов портфеля инвестиций с их соответствующими доходами и суммирования результатов. Ожидаемая доходность = (p1 * r1) + (p2 * r2) + ………… + (pn * rn), где pi = вероятность каждой доходности и ri = норма прибыли с вероятностью. подробнее, мы можем использовать модель ценообразования капитальных активовМодель ценообразования капитальных активовМодель ценообразования капитальных активов (CAPM) определяет ожидаемый доход от портфеля различных ценных бумаг с разной степенью риска. Он также учитывает волатильность конкретной ценной бумаги по отношению к рынку. Подробнее (CAPM). Ниже приводится уравнение для модели:

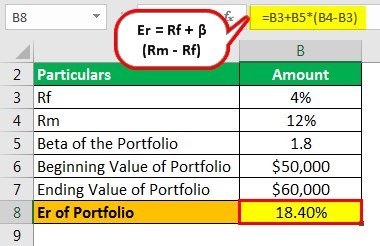

Эр = Rf + β (Rм – Rf)

Здесь Er = ожидаемая доходность ценной бумаги, Rf = безрисковая ставка Безрисковая ставка Безрисковая ставка — это минимальная норма прибыли, ожидаемая инвестором от инвестиций с нулевым риском. Это государственные облигации развитых стран, либо казначейские облигации США, либо государственные облигации Германии. Хотя его не существует, потому что каждая инвестиция имеет определенный уровень риска. Подробнее, как правило, ставка государственной ценной бумаги или ставка сберегательного депозита, β = коэффициент риска ценной бумаги или портфеля по сравнению с рынком, Rm = доходность на рынке или соответствующий индекс для данной ценной бумаги, такой как S&P 500.

- Как только у нас уже есть ожидаемая доходность, мы вычитаем ее из фактической доходности, чтобы рассчитать ненормальную доходность.

- Когда портфель или ценная бумага не оправдали ожиданий, аномальная доходность будет отрицательной. В противном случае оно будет положительным или равным нулю, в зависимости от обстоятельств.

В соответствии с разумным подходом лучше взглянуть на доходность с поправкой на рискДоходность с поправкой на рискДоходность с поправкой на риск — это стратегия измерения и анализа инвестиционной доходности, в которой финансовые, рыночные, кредитные и операционные риски оцениваются и корректируются таким образом, что человек может решить, стоит ли инвестировать, учитывая все риски для вложенного капитала. подробнее. Это соответствует концепции толерантности к риску, поскольку в противном случае управляющий портфелем может отклониться от целей IPS и заняться очень рискованными инвестициями для получения ненормальной доходности.

В случае нескольких периодов может быть полезно посмотреть на стандартизированную доходность, чтобы увидеть, постоянно ли портфель превосходит контрольный показатель. Если это так, то стандартное отклонение аномальной доходности будет ниже, и тогда мы можем сказать, что управляющий портфелем действительно сделал лучший выбор акций, чем эталон.

Пример ненормального возврата

Вы можете скачать этот шаблон Excel для аномального возврата здесь – Шаблон Excel для аномального возврата

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel ненормального возврата здесь — Ненормальный шаблон возврата Excel

Предположим, нам дали следующую информацию. Используйте эту информацию для расчета аномального возврата.

- РФ: 4%

- Пм: 12%

- Бета портфолио: 1.8

- Начальная стоимость портфеля: 50 000 долларов США.

- Конечная стоимость портфеля: 60 000 долларов США.

Решение:

Шаг 1: Расчет Er портфеля

Таким образом, мы рассчитали ожидаемую доходность с использованием подхода CAPM следующим образом:

Er = Rf + β (Rm – Rf)

Is = 4+1,8*(12% – 4%)

Является = 18,40%

Приведенный выше расчет производится до начала рассматриваемого периода и является лишь оценкой. По истечении этого периода мы можем рассчитать фактическую доходность на основе рыночной стоимости в начале и в конце периода.

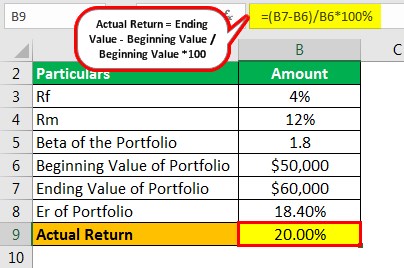

Шаг 2: Расчет фактической доходности можно выполнить следующим образом:

Фактический доход = конечное значение — начальное значение / начальное значение * 100

=60000$ – 50000$/50000$ * 100

=20,00%

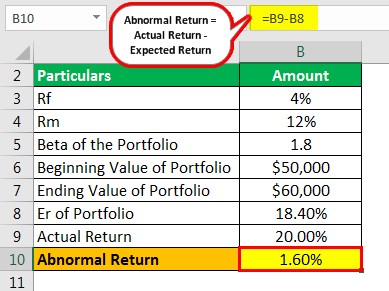

Шаг 3: Ненормальный расчет возврата.

=20,00% – 18,40%

=1,60%

Важность

- Метрика атрибуции производительности: На него напрямую влияет выбор акций портфельным менеджеромПортфельный менеджерПортфельный менеджер — это эксперт по финансовому рынку, который стратегически разрабатывает инвестиционные портфели.Подробнее. Таким образом, эта мера является ключом к оценке ее производительности по сравнению с соответствующим эталоном и, таким образом, также помогает в определении ее вознаграждения на основе производительности и уровня квалификации.

- Проверка на Вредное Расхождение: Как упоминалось ранее, аномальная доходность может быть отрицательной, если фактическая доходность ниже ожидаемой. Следовательно, если это несколько периодов, то это действует как сигнал тревоги для уменьшения расхождения с эталонным индексом, поскольку указывает на плохой выбор акций.

- Тщательный количественный анализ: Поскольку его можно просто рассчитать, это популярный показатель в инвестиционном сообществе, однако получение правильных оценок входных данных модели CAPM является непростой задачей, поскольку она включает использование регрессионного анализаРегрессионный анализРегрессионный анализ показывает, как зависимые переменные будут изменяться, когда одна или несколько независимых переменных изменяются из-за факторов, и он используется для анализа взаимосвязи между зависимыми и независимыми переменными. Y = a + bX + E — это формула для прогнозирования бета и тщательного наблюдения за прошлыми показателями доходности рыночного индекса, поэтому, если все сделано правильно, эти оценки проходят через сито тщательного количественного анализа и, следовательно, являются более вероятно, даст числа с большей предсказательной силой.

- Анализ временных рядов: Использование меры, называемой CAR или кумулятивной аномальной доходностью, помогает анализировать влияние корпоративных действий, таких как выплата дивидендов или дробление акций. Дробление акций — это процесс, посредством которого компания увеличивает количество своих акций, снижая цену за акцию. читайте больше о ценах и возврате акций. Кроме того, это помогает анализировать влияние внешних событий, таких как события, в отношении которых определенные корпоративные обязательства являются условными. Обязательства являются условными. Условные обязательства — это потенциальные обязательства компании, которые могут возникнуть в будущем в результате условного события, которое находится вне контроля компании. читать далее, например, судебный иск или урегулирование судебного дела.

CAR рассчитывается путем взятия суммы аномальных доходов за определенный период.

Заключение

Подводя итог, мы можем сказать, что аномальная доходность является наиболее важной мерой, которая может помочь в оценке эффективности управляющего портфелем и правильности его понимания движения рынка. Это также дает компаниям по управлению активамиКомпании по управлению активамиКомпания по управлению активами (КУА) относится к фонду, который объединяет деньги из различных источников и инвестирует их в покупку капитала от имени своих инвесторов.Читать больше оснований для создания бонусов на основе результатов или комиссии своих портфельных менеджеров и их обоснование для понимания клиентом.

Кроме того, поскольку он может быть положительным или отрицательным, он может указывать, когда расхождение с рыночным индексом не является плодотворным и его следует сузить для повышения эффективности портфеля.

Рекомендуемые статьи

Это руководство по ненормальному возвращению и его определению. Здесь мы обсуждаем формулу расчета ненормальной доходности вместе с примером и загружаемым шаблоном Excel. Вы можете узнать больше из следующих статей –

- Калькулятор распределения активов

- Формула годовой нормы прибыли

- Расчет общего дохода

- Учетная норма прибыли

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)