Запись в журнале процентов к получению

Журнальные проводки по процентам к получению

В следующем примере записи журнала по процентам к получению поясняется наиболее распространенный тип ситуаций, в которых учитывается запись в журнале по процентам к получению, и как ее можно записать. Поскольку существует множество ситуаций, в которых можно передать запись в журнале о процентах к получению, невозможно привести все типы примеров.

Искусственный интеллект поможет тебе заработать!

Некоторые из наиболее распространенных записей в журнале о процентах к получению приведены ниже.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

Примеры проводки в журнале учета процентов к получению

Ниже приведены примеры записей журнала по процентам к получению.

Пример №1

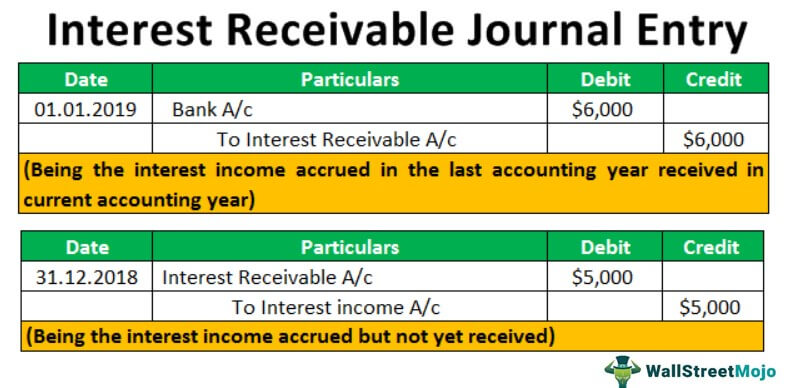

Компания X Ltd. перевела на банковский счет сумму в размере 500 000 долларов США 01 декабря 2018 года. Отчетный год X ltd. заканчивается 31 декабря 2018 года. Компания заработала проценты в размере 5000 долларов США за декабрьский месяц на банковском депозите, но такая же сумма была получена 07 января 2019 года. Проанализируйте обращение с процентами, полученными компанией, и сделайте необходимые записи в журнале. .

Решение:

Дата получения процентов: 07 января 2019 г.

В данном случае компания X ltd. заработал проценты в одном отчетном году (заканчивающемся 31 декабря 2018 г.) и получил их в следующем отчетном году (заканчивающемся 31 декабря 2019 г.). Здесь X ltd признает процентный доход в размере 5000 долларов США в финансовой отчетности за год, заканчивающийся 2018 г., даже если компания получила такой же доход в следующем отчетном периоде, поскольку он относится к текущему отчетному периоду, то есть к 2018 г.

Ниже приведены бухгалтерские проводки для отражения процентного дохода к получению в финансовой отчетности за год, закончившийся 2018 г., и получения дохода в финансовой отчетности за год. за определенный период (квартал, полугодие, месяц или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. читать далее до конца 2019 года.

Запись для записи процентного доходаЗапись Процентный доходПроцентный доход представляет собой сумму дохода, полученного от приносящих процентный доход инвестиций, таких как депозитные сертификаты, сберегательные счета или другие инвестиции, и сообщается в отчете о прибылях и убытках Компании. читать далее дебиторская задолженность

За год, закончившийся в декабре 2018 г.

За год, закончившийся в декабре 2019 г. Запись о получении процентного дохода

Пример #2

Пример #2

Банк предоставил ссуду 30 сентября 2018 года одному из своих сотрудников на сумму 200 000 долларов США при условии, что будет взиматься процентная ставка в размере 12%. Работник обещал вернуть основную сумму вместе с процентной частью через три месяца, т.е. в конце отчетного 2018 года. Однако основная сумма и проценты работником в конце года не были выплачены. Поэтому 01.01.2019 работник направил чек об уплате процентной части за три месяца.

Проанализируйте обращение с процентами, полученными компанией, и сделайте необходимые записи в бухгалтерских книгах банка.

Решение:

В данном случае работник не смог выплатить основную сумму кредита Основная сумма кредита Основная сумма кредита относится к сумме, которая фактически предоставляется в качестве кредита от кредитора денег его заемщику, и это сумма, на которую начисляются проценты. взимаются кредитором денег с заемщика за пользование его деньгами. Подробнее и процентная часть в установленный срок. Начисленная процентная частьНачисленная процентная частьНачисленные проценты — это невыплаченная сумма процентов, которая либо заработана компанией, либо подлежит уплате компанией в течение того же отчетного периода. Подробнее в отчетном году, закончившемся в 2018 году, но не была получена. Таким образом, банк признает свой процентный доход в отчетном году, заканчивающемся в 2018 году, и регистрирует его получение в отчетном году, в котором получен доход.

Расчет процентного дохода, подлежащего признанию в отчетном году, заканчивающемся в 2018 году.

= Сумма кредита * процентная ставка * (количество месяцев платежа / 12)

= 200 000 долларов * 12% * (3/12) = 6000 долларов

Проводка для учета выдачи кредита и процентного дохода к получению

За год, закончившийся в декабре 2018 г.

За год, закончившийся в декабре 2019 года, проводка для отражения получения процентного дохода.

Пример №3

Пример №3

01 ноября 2018 года компания Y ltd приобрела годовую облигацию на сумму 500 000 долларов США, по которой выплачиваются проценты по ставке 12%. Компания получит основную сумму и проценты, причитающиеся в конце срока облигации. Проведите необходимые журнальные записи в книгах компании.

Решение:

В отчетный периодОтчетный периодОтчетный период относится к периоду, в котором регистрируются все финансовые операции и готовятся финансовые отчеты. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность для представления инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании.Подробнее оканчивается в 2018 году, в декабре. 31.01.2018 проценты за месяц уже начислены. Следовательно, компания может отразить то же самое в своих бухгалтерских книгах, даже если проценты еще не получены.

Расчет процентного дохода, подлежащего признанию в отчетном году, заканчивающемся в 2018 году

= Сумма кредита * процентная ставка * (количество месяцев платежа / 12)

= 500 000 долларов * 12% * (1/12)

= 5000 долларов

Запись в журнале за год, заканчивающийся в декабре 2018 года, будет следующей:

Вышеупомянутая корректирующая запись в журнале потребуется в конце каждого периода для подготовки и представления правильного ежемесячного финансового отчета компании.

Заключение

Проценты к получению – это сумма, которую человек заработал, но еще не получил. Как только процентный доход начислен (становится подлежащим получению), запись в журнале должна быть передана для записи того, когда он наступил, и даты получения платежа против него. Затем в этот день запись о получении должна быть передана в бухгалтерские книги.

Корректирующая запись в журнале Корректировка записи в журнале Корректировка записей в журнале — это запись в журнале, сделанная компанией в конце любого отчетного периода на основе концепции бухгалтерского учета по методу начисления. Компании обязаны скорректировать сальдо своих различных бухгалтерских счетов на конец отчетного периода, чтобы соответствовать требованиям стандартов различных органов власти. В конце каждого периода следует передавать больше, чтобы подготовить и представить правильную ежемесячную отчетность. финансовую отчетность компании заинтересованным сторонам.

Рекомендуемые статьи

Это было руководство по ведению журнала процентов к получению. Здесь мы обсудим наиболее распространенные примеры записей в журнале по процентам к получению и предоставим подробные пояснения. Вот другие статьи по бухгалтерскому учету, которые могут вам понравиться:

- Исправление записи

- Формат записи журнала

- Запись кредитной записи в журнале покупок

- Журнальные записи начисленных расходов

- Что такое процентные расходы?

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)