Запись в журнале кредитов продаж

Что такое запись в журнале кредитных продаж?

Запись в журнале кредитных продаж относится к записи в журнале, регистрируемой компанией в своем журнале продаж, когда компания продает товарно-материальные запасы третьей стороне в кредит. В этом случае дебетуется счет дебитора или счет дебиторской задолженности с соответствующим кредитом счета продаж.

Искусственный интеллект поможет тебе заработать!

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Как зарегистрировать ввод кредита продаж?

Когда товары продаются в кредит покупателю, счет дебиторской задолженности дебетуется, увеличивая активы компании, поскольку сумма к получению от третьей стороны. Соответствующий кредит будет в счете продаж, увеличивая выручку компании. Запись для учета продаж в кредит выглядит следующим образом:

Подробности Доктор ($)Кр ($)Дебиторская задолженность A/C …..DrXXX к продажам A/CXXX

Когда компания получает денежные средства в счет товаров, проданных в кредит, кассовые счета будут зачислены по мере поступления денег в счет товаров, проданных в кредит. В счетах дебиторской задолженности будет соответствующий кредит, поскольку счет был первоначально дебетован во время продажи товаров и, таким образом, будет кредитован после получения суммы. Запись для записи чека по продажам в кредит выглядит следующим образом:

Подробности Доктор ($)Кр ($)Денежные средства A/C …..DrXXX К дебиторской задолженности A/CXXX

Пример записи в журнале учета продаж

Пример №1

Apple Inc является дилером ноутбуков и компьютеров и 1 января 2018 года продала компании John Electronics товары на сумму 50 000 долларов США в кредит. Его кредитный периодКредитный периодКредитный период относится к продолжительности времени, которое продавец дает покупателю для погашения суммы продукта, который он или она приобрели у продавца. Он состоит из трех компонентов – кредитного анализа, условий кредита/продажи и политики инкассации. Подробнее 15 дней. Это означает, что John Electronics должна произвести платеж не позднее 30 января 2018 года.

Ниже приведены журнальные записи в книгах Apple Inc:

На момент продажи ноутбука и компьютера:

На момент получения платежа:

Пример #2

Пример #2

Apple Inc предоставляет скидки за наличные. Скидки за наличные. Скидки за наличные — это прямые поощрения и скидки, предоставляемые любой компанией своим клиентам в обмен на своевременную или досрочную оплату счетов. Это обычная практика, и скидка может отличаться от одной компании к другой в зависимости от условий и положений. Подробнее или скидки за досрочную оплату. В приведенном выше примере Apple Inc предлагает скидку 10 %, если John Electronics совершит платеж до 10 января 2018 г. Соответственно, John Electronics произвела платеж 10 января 2018 г.

Ниже приведены журнальные записи в книгах Apple Inc:

Пример №3

Пример №3

В приведенном выше примере компания John Electronics не смогла произвести платеж до 30 января 2018 г. и обанкротилась. И Apple Inc считает, что непогашенный долг невозможен и сейчас является безнадежным долгом.

Ниже приведены журнальные записи в книгах Apple Inc:

John Electronics предоставит доступ для безнадежных долговБезнадежные долгиБезнадежные долги можно описать как непредвиденные убытки, понесенные коммерческой организацией в связи с невыполнением согласованных условий в связи с продажей товаров или услуг или погашением любого кредита или другого обязательства. читать больше в конце финансового года.

Пример №4

Пример №4

1 января 2019 года ABC Inc продала XYZ Inc товары на сумму 1000 долларов США, к которым применяется налог в размере 10%. XYZ Inc произведет оплату ABC Inc двумя равными частями.

Следующие записи будут переданы в книги ABC Inc:

При продаже в кредит:

В приведенном выше примере мы предполагаем, что базовая стоимость товаров составляет 1000 долларов. Таким образом, мы взимаем 10 % налога на эту стоимость, которую ABC Inc взимает с XYZ Inc и выплачивает правительству, а ABC Inc может получить входной кредит на ту же сумму и потребовать возмещения от правительства.

На момент получения 1 Платежа:

Пример №5

Пример №5

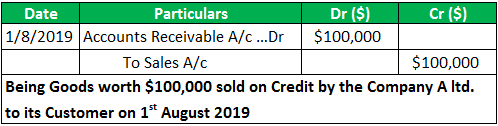

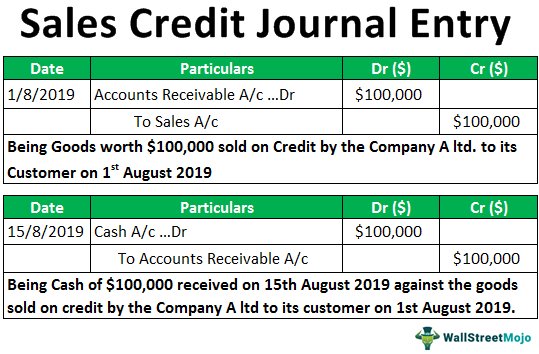

Например, есть компания A Ltd., которая занимается продажей различных товаров на рынке. 1 августа 2019 года она продала одному из своих клиентов товары в кредит на сумму 100 000 долларов США. При продаже товара клиент решил полностью оплатить товар, полученный через 15 дней. 15 августа 2019 года клиент оплатил всю сумму компании. Теперь, как фирма будет вести бухгалтерскую проводку, чтобы зафиксировать продажу товаров в кредит и получение наличных денег. Получение наличных денег. Денежный чек — это небольшой документ, который служит доказательством того, что сумма наличных денег, полученных во время транзакции, включает передачу наличных или наличных денег. эквивалент. Оригинал этой квитанции передается покупателю, а продавец хранит другую копию для целей бухгалтерского учета. читать дальше в счет реализации товаров?

Решение

1 августа 2019 года, когда компания продает товары в кредит покупателю, они дебетуют счет дебиторской задолженности с соответствующим кредитом счета продаж. Таким образом, проводка для учета продаж в кредит выглядит следующим образом:

15 августа 2019 г., когда клиент выплатил компании всю сумму наличными в счет товаров, проданных в кредит 1 августа 2019 г., денежные счета будут зачислены с соответствующим кредитом в счета дебиторской задолженности. Запись для записи чека по продажам в кредит выглядит следующим образом:

Как показать продажи в кредит в финансовой отчетности?

Теперь мы поймем, как показать все вышеперечисленные записи в финансовых отчетах. Финансовые отчеты. Финансовые отчеты представляют собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее.

- Продажа в кредит: Продажи, будь то за наличные или в кредит, будут отражены в составе прибыли и убытка в зависимости от дохода с продажной стоимостью товаров.

- Должники: Должники – это оборотные активы. Оборотные активы Оборотные активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за наличные или ликвидированы в течение года. Он включает в себя товарно-материальные запасы, денежные средства, их эквиваленты, рыночные ценные бумаги, дебиторскую задолженность и т. д. Подробнее и будет подпадать под активы в балансовом отчете по существующим активам.

- Банк: Банковский баланс также является текущим активом. Следовательно, он будет отображаться в части активов баланса в разделе существующих активов. При получении платежа от клиента сумма банка будет увеличиваться, тогда как должникиДолжникиДолжник — это заемщик, который обязан выплатить определенную сумму поставщику кредита, такому как банк, компания-эмитент кредитных карт или поставщик товаров. Заемщик может быть физическим лицом, например, соискателем жилищного кредита, или юридическим лицом, занимающим средства для расширения бизнеса. читать далее уменьшится. Таким образом, общий баланс оборотных средств не останется прежним.

- Скидка: Любая скидка, предоставленная дилеру, относится к расходной части отчета о прибылях и убытках, что снижает прибыльность компании.

Преимущества

- Они помогают надлежащим образом регистрировать транзакции, связанные с продажей товаров в кредит компанией, отслеживая каждую продажу в кредит.

- С помощью записи в журнале кредитных продаж компания может проверить баланс, причитающийся своему клиенту на любую дату. Кроме того, это поможет компании отслеживать непогашенный баланс клиента в случае, если клиент снова обращается за кредитной продажейКредитные продажиКредитные продажи – это тип транзакции, в котором клиентам/покупателям разрешается оплатить купленный товар позже, вместо того, чтобы платить точно в момент покупки. Это дает им необходимое время, чтобы собрать деньги и произвести платеж. читать далее.

Ограничения

- Если лицо, записывающее транзакцию, совершит какую-либо ошибку, это отразится на неправильной сделке в бухгалтерских книгах компании.

- Когда в компании задействовано много транзакций, запись записи в журнале кредитов продаж для каждой транзакции компании становится проблематичной и требует много времени. Это также увеличивает вероятность ошибок со стороны лица, вовлеченного в такое дело.

Важные моменты

- Когда товары продаются в кредит покупателю, счет дебиторской задолженности будет дебетован. Дебет представляет собой либо увеличение расходов компании, либо снижение ее доходов. подробнее, что приведет к увеличению активов компании за счет получения суммы от третьего лица в будущем. Таким образом, это приводит к созданию активов компании и отображается в балансовом отчете компанииБалансовый отчет компанииБалансовый отчет является одним из финансовых отчетов компании, который представляет акционерный капитал, обязательства и активы компании по определенной цене. момент времени. Он основан на бухгалтерском уравнении, в котором говорится, что сумма общих обязательств и капитала владельца равна общей сумме активов компании. Читать далее, если не произведен расчет.

- Когда товары продаются в кредит покупателю товаров, счет продаж будет кредитован в бухгалтерских книгах компании. Следовательно, это увеличит доход Доход Доход — это сумма денег, которую бизнес может заработать в ходе своей обычной деятельности, продавая свои товары и услуги. В случае федерального правительства это относится к общей сумме дохода, полученного от налогов, который остается нефильтрованным от каких-либо вычетов. Узнайте больше и отразите в отчете о прибылях и убытках компании. Отчет о прибылях и убытках. доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей. Подробнее в период продажи.

Заключение

Запись в журнале кредитных продаж жизненно важна для компаний, которые продают свои товары в кредит. В момент продажи в кредит счета дебиторской задолженности будут дебетоваться, что будет отображаться в балансе компании как актив, если только сумма не будет получена в счет таких продаж, а счет продаж будет кредитован, что будет показано как доход в отчете о прибылях и убытках компании.

Это помогает правильно регистрировать транзакции, связанные с продажей товаров в кредит компанией, отслеживая каждую продажу в кредит.

Рекомендуемые статьи

Эта статья была руководством по ведению журнала кредитных продаж. Здесь мы обсудим наиболее распространенный пример записи журнала о продажах в кредит, а также пояснения, преимущества и ограничения. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Запись в кредитном журнале покупки

- Запись в журнале расходов предоплаты

- Запись записей журнала незаработанных доходов

- Примеры записей в журнале стоимости проданных товаров

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)