Вариант греков

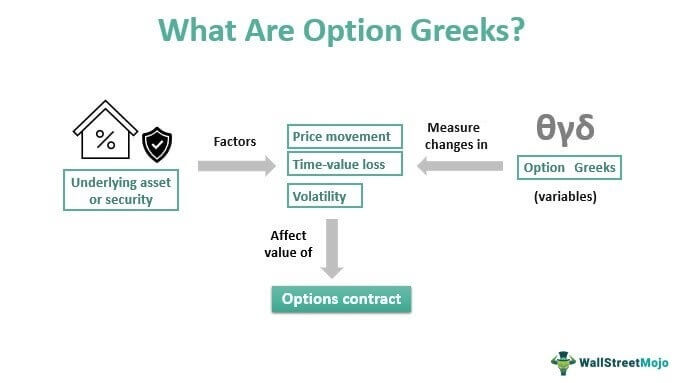

Что такое опционные греки?

Опционные греки — это переменные, используемые для измерения изменений факторов, таких как движение цены, временная потеря стоимости и волатильность базового актива, влияющих на стоимость опционного контракта. Термин «греки» относится к греческим буквам или символам, присвоенным основным параметрам модели ценообразования опционов.

Дельта, Тета, Гамма, Вега и Ро — это пять переменных, которые представляют чувствительность цены опционов к любому изменению их базовой безопасности. Опционы греки определяют стоимость опционного контракта. Трейдеры могут использовать эти переменные для принятия обоснованных решений о торговые опционы греки при этом осознавая связанные с этим риски.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Ключевые выводы

- Опционные греки — это переменные, которые количественно определяют изменения параметров базового актива или ценной бумаги, таких как движение цены, временная потеря стоимости и волатильность, влияющие на стоимость опционного контракта.

- Пять греков — это Дельта (Δ), Гамма (Γ), Вега (ν), Тета (θ) и Ро (ρ). Эти переменные имеют Вариант формулы греков каждый для расчета с использованием модели ценообразования опционов.

- Опционные греки определяют стоимость опционного контракта, позволяя трейдерам принимать обоснованные решения о торговле опционами, понимая при этом связанные с этим риски.

- Понимание опционных греков также помогают трейдерам отслеживать ежедневные цены и определять тренд, возможность или вероятные потери в будущем.

Объяснение вариантов греков

Опционные греки позволяют инвесторам и трейдерам понять влияние факторов, включая цену, дату истечения срока действия и волатильность базового актива или ценной бумаги, на цены опционов. Поскольку эти факторы постоянно меняются, трейдеры могут использовать теоретические модели ценообразования для расчета греческих опционов и их влияния на изменения стоимости ценной бумаги. В конце концов, греки позволили им оценить потенциальные риски и выгоды, связанные с их позициями по опционам.

Опцион — это контракт на покупку или продажу базового актива или ценной бумаги по заранее установленной цене (цене исполнения) на определенный период (дата экспирации). Чтобы купить опционный контракт, инвестор платит комиссию (премию), которая представляет собой процент от общей стоимости актива. Греки позволяют инвесторам хеджировать портфель, чтобы компенсировать любые потери в других инвестициях, и спекулировать на будущем движении цены актива.

Двумя наиболее распространенными типами опционных греков являются опцион колл и опцион пут. В то время как колл-опцион позволяет инвестору купить базовую ценную бумагу, пут-опцион позволяет владельцу продать базовый актив. Другими словами, он анализирует внутреннюю стоимость опционов колл и пут до изучения движения цены.

Как рассчитать опционные греки?

Существует пять типов опционных греков, каждый из которых играет решающую роль, помогая инвестору принимать обдуманные торговые решения. Кроме того, каждая переменная имеет Вариант формулы греков для расчета с использованием модели ценообразования опционов:

Дельта (Д)Гамма (Γ)Вега (сущ.)Тета (θ)Ро (ρ)∂V/∂S∂Δ/∂S = ∂2V/∂2S∂V/∂σ-∂V/∂τ∂V/∂r

Где,

∂ = первая производная

V = цена опциона (теоретическая стоимость)

S = цена базового актива

σ = волатильность базового актива

τ = время до погашения опциона

г = процентная ставка

Поскольку на рынок опционов влияет множество факторов, трейдеры следят за ежедневными ценами и делают прогнозы. В таких сценариях эти пять греческих опционов помогают им определить тенденцию, возможность или потенциальную потерю в будущем. Инвесторы могут выбирать из множества Калькуляторы вариантов греков доступны онлайн для оценки стоимости и рисков, связанных с торговые опционы греки.

Использование вариантов греков

Как уже говорилось, греки опционов оценивают влияние таких факторов, как движение цены базовой ценной бумаги, временной спад и волатильность, на стоимость опциона. Они помогают трейдерам узнать, когда и куда инвестировать и чего ожидать.

ДельтаГамма ТетаВегаИзмеряет влияние любого изменения цены базовой ценной бумаги или активаИзмеряет скорость изменения дельты Измеряет влияние изменения времени, оставшегося до погашения опционного контракта.Измеряет влияние изменения волатильности опционного контракта#1 – Дельта (D)

Он измеряет изменение цены (премии) опционного контракта по мере роста или падения стоимости базового актива или ценной бумаги. Проще говоря, если рынок поднимется или упадет на 1 пункт, это повлияет на стоимость опциона. Дельта рассчитывает опционы колл (положительный) и пут (отрицательный) по одной и той же цене исполнения независимо друг от друга.

#2 – Гамма (Γ)

По сути, он измеряет, насколько Дельта изменяется по мере увеличения или уменьшения стоимости базового актива или ценной бумаги. С одной стороны, Delta сообщает инвестору разницу в премии опциона. С другой стороны, Гамма указывает на скорость изменения Дельты. Трейдеры могут использовать этот параметр для прогнозирования движения цены базового актива.

№3 – Тета (θ)

Эта переменная количественно определяет потерю цены или премии опционного контракта с течением времени. Иными словами, когда опцион приближается к погашению, его стоимость имеет тенденцию к снижению. Поскольку этот параметр представляет собой потерю временной стоимости опциона, а не его внутренней стоимости, он всегда отрицательный. Именно поэтому он благоприятствует продавцам.

#4 – Вега (сущ.)

Он определяет изменение цены (премии) опциона, соответствующее увеличению или уменьшению подразумеваемой волатильности базового актива или ценной бумаги. Здесь подразумеваемая волатильность — это прогнозируемая будущая волатильность базовой инвестиции до момента погашения опционного контракта. Проще говоря, повышенная волатильность увеличивает стоимость опционов пут и колл, а снижение волатильности снижает стоимость опционов пут и колл.

#5 – Ро (ρ)

Он измеряет изменение цены опциона в результате процентного увеличения или уменьшения безрисковых процентных ставок. Опционы колл часто имеют положительное ро, а опционы пут обычно имеют отрицательное ро.

Часто задаваемые вопросы (FAQ)

Что означают опционные греки в торговле опционами?

Опционные греки измеряют изменения в основных параметрах ценных бумаг, таких как движение цены, потеря временной стоимости и волатильность, которые влияют на стоимость опционного контракта. Эти переменные содержат греческие буквы или символы, поэтому называются греками.

Какие существуют типы опционных греков?

Пять типов опционных греков — это дельта (Δ), гамма (Γ), вега (ν), тета (θ) и ро (ρ), которые используют модель ценообразования опционов. Каждый из них содержит формулу для расчета того, насколько изменится цена опциона по мере роста или падения стоимости базовой ценной бумаги.

Почему опционные греки важны?

Специалисты по опционам оценивают стоимость опционного контракта, позволяя трейдерам принимать обоснованные решения о торговле опционами, а также осознавать связанные с этим риски. Умение их читать может помочь трейдерам отслеживать ежедневные цены и определять тренд, возможность или потенциальную потерю в будущем.

Рекомендуемые статьи

Это был путеводитель по греческим вариантам и их значению. Здесь мы обсуждаем, как рассчитать опционные греки и их использование вместе с подробными объяснениями. Вы также можете узнать больше из следующих статей —

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)