Уравнение бухгалтерского учета

Определение уравнения бухгалтерского учета

Уравнение бухгалтерского учета — это основной принцип бухгалтерского учета, согласно которому общие активы бизнеса эквивалентны сумме его обязательств и капитала владельца. Оно также известно как уравнение баланса и составляет основу системы бухгалтерского учета с двойной записью.

Ниже приведено уравнение бухгалтерского учета

Активы = Обязательства + Акционерный капитал

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Уравнение бухгалтерского учета основано на системе двойной записи, что означает, что все активы должны быть равны всем обязательствам в книге счетов. Все записи, сделанные в дебетовой части баланса, должны иметь соответствующую кредитовую запись в балансовом отчете. Таким образом, оно также известно как уравнение балансового отчета. более.

Оглавление

Основное уравнение бухгалтерского учета

Активы = Обязательства + Акционерный капитал

Разбивка уравнения

- Ресурсы: Это стоимость товаров компании; они могут быть материальными или нематериальными, но принадлежать компании.

- Ответственность: Это термин для общей стоимости, которую компания должна заплатить в краткосрочной или долгосрочной перспективе.

- Собственный капитал: Акционерный капитал Акционерный капитал Акционерный капитал представляет собой остаточную долю акционеров в компании и рассчитывается как разница между Активами и Обязательствами. Отчет об акционерном капитале в бухгалтерском балансе подробно описывает изменение стоимости акционерного капитала с начала до конца отчетного периода.Подробнее это сумма денег, которую компания привлекла за счет выпуска акций. В качестве альтернативы, это также сумма нераспределенной прибыли. Он отображается как часть собственного капитала в пассиве баланса компании. Читать далее компании. В качестве акционеровАкционерыАкционером является физическое лицо или организация, владеющая одной или несколькими акциями государственной или частной корпорации и, следовательно, являющаяся законными владельцами компании. Процент владения зависит от количества акций, которыми они владеют, по отношению к общему количеству акций компании. Более того, инвестируя свои деньги в компанию, они должны быть оплачены определенной суммой прибыли, поэтому это является обязательством в бухгалтерских книгах компании.

Следовательно, общие активыTotal AssetsTotal Assets представляют собой сумму оборотных и внеоборотных активов компании. Общие активы также равны сумме общих обязательств и общих фондов акционеров. Общие активы = обязательства + акционерный капитал и далее всегда должны равняться общей сумме обязательств в балансе, что по существу составляет основу всей системы бухгалтерского учета любой компании, когда она следует системе двойной бухгалтерии.

Пример №1

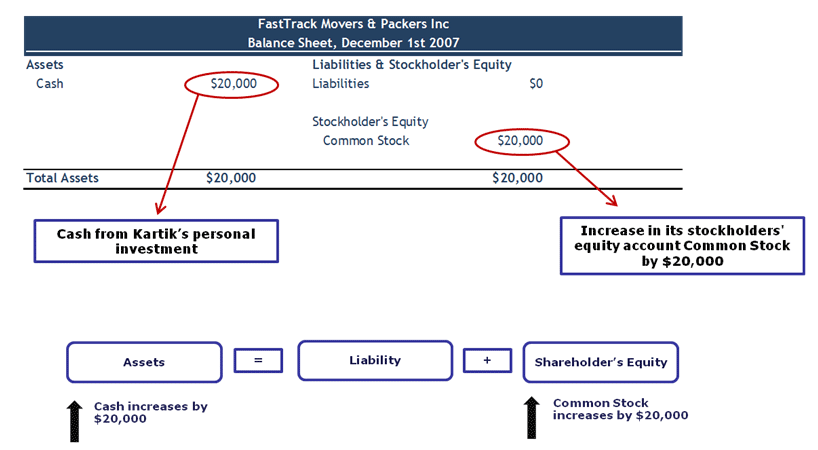

1 декабря 2007 года Картик начал свой бизнес FastTrack Movers and Packers. Первая транзакция, которую Картик запишет для своей компании, — это его инвестиция в размере 20 000 долларов в обмен на 5 000 обыкновенных акций FastTrack Movers & Packers. Дохода нет, потому что 1 декабря компания не получила комиссию за доставку, и не было никаких расходов. Как эта сделка будет отражена в балансе?

Денежные средства и обыкновенные акции

- Обыкновенные акции будут увеличиваться, когда корпорация выпускает акции. Они учитываются как собственный капитал на балансе Компании. Подробнее акций в обмен на денежные средства (или какой-либо другой актив).

- Нераспределенная прибыль будет увеличиваться, когда корпорация получает прибыль, и будет уменьшаться, когда корпорация имеет чистый убыток. Он оценивается как разница между доходами и расходами и отражается как обязательство в балансе.Подробнее

- Основная связь между балансом компании и отчетом о прибылях и убытках

Пример #2

Система бухгалтерского учета с двойной записью помогает нам понять поток любой конкретной транзакции от источника до конца. Давайте возьмем еще одно базовое, расширенное уравнение бухгалтерского учета. Расширенное уравнение бухгалтерского учета. Расширенное уравнение бухгалтерского учета относится к расширенной версии базового уравнения бухгалтерского учета для конкретной корпорации или индивидуального предпринимателя, предоставляя информацию о финансовых операциях корпорации, таких как активы, обязательства, акционерный капитал, доходы, расходы, и вывод средств.читать дальше пример.

Когда происходит покупка актива в компании, сумма покупки также должна быть снята с какого-либо счета в компании (как правило, с кассового счета). Следовательно, счет, с которого снимается сумма, кредитуется, и должен быть дебетован счет для приобретенного актива (дебетуется счет, связанный с приобретенным активом).

Рассмотрим следующие записи:

- 27 декабря Джо основал новую компанию, вложив 15 000 долларов в качестве капитала.

- 3 января Джо купил офисный стол для своей компании, который обошелся ему в 5000 долларов.

- Он заплатил заработную плату за свой труд 5 января на общую сумму 15 000 долларов.

- 10 января он получил контракт от своих клиентов, и они заплатили ему 2000 долларов.

- 13 января Джо получил еще один контракт, за который клиент заплатил 4000 долларов вперед.

- 15 января он завершил контракт на обслуживание, полученный 13 января, и клиент оплатил оставшуюся сумму в размере 8000 долларов США.

Записи в журнале для вышеуказанных транзакций выглядят следующим образом:

DateAccount descriptionDebitcredit27-deccash в размере 15 000 долл. США. Стоимость состава $ 15 0003-Janoffice Table 5 000 долл. США. Расходы в размере 5 0005 долл. США. $8,000Всего$57,000$57,000

Соответствующие проводки в бухгалтерском балансе на 15 января должны быть следующими:

АктивыСуммаОбязательстваСуммаДенежные средства$9,000Доход от услуг$14,000Мебель A/C$5,000Общий14 000 долларовОбщий14 000 долларов

Видно, что общая сумма кредита равна общей сумме долга. Это фундаментально для системы бухгалтерского учета с двойной записью, которая помогает нам понять из иллюстрации выше, что общая сумма активов должна быть равна общей сумме обязательств.

На этом рисунке активы — это денежные средства, мебель, кондиционер и дебиторская задолженность. Дебиторская задолженность. Дебиторская задолженность — это деньги, причитающиеся бизнесу от клиентов, для которых бизнес предоставил услуги или поставил продукт, но еще не получил оплату. Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года. читать далее; Обязательства – это расходы на заработную плату и доходы от услуг.

Если мы обратимся к любому балансовому отчету, мы можем понять, что активы и обязательства, а также акционерный капитал представлены на определенную дату и время. Таким образом, по состоянию на 15 января существует только три счета с остатком — «Денежные средства», «Мебель А/С» и «Доходы от услуг» (остальные списываются в течение всего периода транзакции до 15 января). В балансе отражаются только те счета, которые существуют с остатком (положительным или отрицательным) на определенную дату.

В качестве альтернативы мы также можем понять, что общие обязательства могут быть получены, если упоминается только стоимость активов. Собственный капитал также можно определить, если доступны общие активы и общие обязательства. Формула основного бухгалтерского уравнения также может быть использована, как показано ниже:

Общие обязательства = Общие активы — Акционерный капитал

Акционерный капитал = общие активы – общие обязательства

Следовательно, это составляет основу многих анализов для рыночных инвесторов, финансовых аналитиков, аналитиков-исследователей. структурированная аудитория, которая может иметь отношение к маркетингу, финансам, операционной деятельности и другим финансовым учреждениям.

Уравнение бухгалтерского учета в отчете о прибылях и убытках

Балансовый отчет отражает не только базовое бухгалтерское уравнение, но и отчет о прибылях и убытках. Отчет о прибылях и убытках. измерять свою деловую активность с течением времени на основе требований пользователей.Подробнее.

- Отчет о прибылях и убытках составляется для отражения общих расходов компании и общего дохода для расчета чистой прибыли для различных целей. Этот отчет также составляется вместе с бухгалтерским балансом. Однако немного по-другому применяется.

- Здесь у нас нет совокупных активов и пассивов. Тем не менее, выписка подготовлена таким образом, что если расход кредитуется, он будет иметь равную и противоположную запись в долге в связанной главной книге accountLedger AccountLedger в бухгалтерских записях и обрабатывает финансовые данные фирмы, взятые из журнальных записей. Это становится важной финансовой записью для дальнейшего использования. Он используется для создания финансовой отчетности. Она также известна как вторая книга записи.Подробнее.

- Отчет о прибылях и убытках включает в себя счета, которые непосредственно относятся к доходам или расходам компании, таким как себестоимость проданных товаров, налоговые расходы и проценты к уплате — это сумма расходов, которые были понесены, но еще не выплачены. Это обязательство, которое появляется на балансе компании. читать больше Проценты к уплатеПроценты к уплатеПроценты к уплате — это сумма расходов, которые были понесены, но еще не оплачены. Это обязательство, которое появляется на балансе компании. Подробнее расходы.

Последние мысли

Понятно, что система бухгалтерского учета с двойной записью используется во всем мире и придерживается правил дебета. Правила дебетаДебет представляет собой либо увеличение расходов компании, либо снижение ее доходов. читать больше и кредитные записи. Эти записи должны совпадать друг с другом на конец определенного периода, и если есть разрыв в общем остатке, его необходимо исследовать. Эта система значительно упрощает учет, создавая взаимосвязь между расходом/обязательством и причиной расхода/обязательства (или доходом/активом и источником дохода/актива). Нам необходимо понять основную концепцию и эмпирическое правило бухгалтерского учета. Здесь каждая транзакция должна иметь как минимум 2 счета (одинаковая сумма), один из которых дебетуется, а другой кредитуется. читать далее, что относится к дебетовым и кредитовым записям на корневом уровне. Таким образом, хотя формула уравнения бухгалтерского учета кажется однострочной, она содержит много смысла и может быть изучена глубже с помощью сложных проводок расходов.

Видео по уравнению бухгалтерского учета

Рекомендуемые статьи

Эта статья была руководством по уравнению бухгалтерского учета и его определению. Здесь мы подробно обсудим уравнение бухгалтерского учета, разбив его на практические примеры. Вы также можете ознакомиться со следующими базовыми статьями по бухгалтерскому учету для получения дополнительных знаний:

- Бухгалтерская практика

- Учет фонда

- Примеры финансовой отчетности

- Формула акционерного капитала

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)