Учет операционной аренды

Учет операционной аренды может осуществляться с учетом того, что арендодатель владеет имуществом, а арендатор использует его только в течение фиксированного времени. Арендатор отражает арендную плату как расходы в бухгалтерском учете. Напротив, арендодатель учитывает имущество как актив и амортизирует его в течение срока полезного использования.

Оглавление

Что такое учет операционной аренды?

Термин «Операционная аренда» Операционная аренда — это тип аренды, который позволяет одной стороне (арендатору) использовать актив, принадлежащий другой стороне (арендодателю), в обмен на арендные платежи, которые меньше экономических прав актива на конкретный объект. периода и без передачи каких-либо прав собственности в конце срока аренды. Читать далее «Учет» относится к методологии учета, используемой для договоров лизинга, когда арендодатель сохраняет право собственности на предмет аренды. При лизинговых платежахЛизинговые платежиЛизинговые платежи представляют собой платежи, при которых лизингополучатель по договору лизинга должен ежемесячно уплачивать арендодателю фиксированную арендную плату за пользование активом. Владелец, как правило, возвращает право собственности на такой актив после истечения срока аренды. Более того, арендатор признает каждый платеж в качестве расхода в своем отчете о прибылях и убытках. В то же время арендатор использует актив в течение согласованного периода, известного как срок аренды.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Влияние операционной аренды на финансовую отчетность

Влияние на баланс

Не влияет на баланс Лизингополучателя

Влияние на отчет о прибылях и убытках

Арендные платежи будут рассматриваться как расходы в отчете о прибылях и убытках.

Влияние на денежные потоки

- Общая сумма арендных платежей уменьшает денежный поток от операционной деятельности. Денежный поток от операционной деятельности Денежный поток от операционной деятельности является первой из трех частей отчета о движении денежных средств, который показывает приток и отток денежных средств от основного операционного бизнеса в отчетном году. Операционная деятельность включает в себя денежные средства, полученные от продаж, денежные расходы, уплаченные за прямые затраты, а также платежи, произведенные для пополнения оборотного капитала.Подробнее

- Операционная аренда не влияет на обязательства арендатора и, следовательно, называется внебалансовым финансированием.

- Требуется примечание к раскрытию арендной платы за каждый из следующих пяти лет.

Примеры учета операционной аренды арендодателем

Пример №1

Возьмем в качестве примера компанию, которая заключила договор операционной аренды актива и согласилась на арендную плату в размере 12 000 долларов в течение двенадцати месяцев. Показать запись в журнале для операции операционной аренды.

Поскольку это учет операционной аренды, компания будет регистрировать арендную плату равномерно в течение следующих двенадцати месяцев, что является сроком аренды. Ежемесячные расходы на аренду будут рассчитываться следующим образом:

Расходы на аренду в месяц = Общая сумма арендной платы / Количество месяцев

= 12 000 долларов США / 12

= 1000 долларов

Теперь давайте посмотрим на запись в журнале для записи операции аренды по операционной аренде за каждый месяц,

Пример #2

Пример #2

Возьмем в качестве примера компанию ABC Ltd, которая недавно заключила договор аренды с компанией XYZ Ltd на некоторое специализированное ИТ-оборудование на 2 года, что предполагает оплату 20 000 долларов США в конце 1-го года и 24 000 долларов США в конце 1-го года. конец 2-го года. Текущая стоимость минимальных арендных платежей составляет 35 000 долларов США, а справедливая стоимость оборудования составляет 50 000 долларов США. По истечении срока аренды ABC Ltd должна вернуть оборудование XYZ Ltd, и нет возможности для продления срока арендыПродление арендыПродление аренды — это юридическое соглашение между арендодателем и арендатором, продлевающее срок Договор аренды, включая пересмотренные условия. Проще говоря, это относится к дополнению к фактическому договору аренды, когда последний вот-вот истечет. читать дальше срок. Кроме того, по договору аренды лизингополучатель также не может приобрести актив по более низкой цене после истечения срока аренды. Срок эксплуатации оборудования 4 года. Покажите проводку в журнале как для ABC Ltd (арендатор), так и для XYZ Ltd (арендодатель) в конце 1-го и 2-го года.

Вышеупомянутый договор аренды может рассматриваться как операционная аренда по следующим причинам:

- Соглашение не допускает передачи права собственности на оборудование от арендодателя к арендатору. Арендатор, также называемый арендатором, является физическим (или юридическим) лицом, которое арендует землю или имущество (как правило, недвижимое) у арендодателя (владельца имущества) на условиях юридически оформленный договор аренды. подробнее после истечения срока аренды

- Срок аренды равен 2 годам, что составляет менее 75% от общего срока полезного использования оборудования.

- Текущая стоимость минимальных арендных платежей составляет 35 000 долларов США, что составляет 70% справедливой стоимости оборудования, что значительно ниже общепринятого порога в 90%.

- Поскольку нет возможности приобрести оборудование по более низкой цене после того, как истечет срок лизинга, выгодная покупка невозможнаВыгодная покупкаВыгодная покупка происходит, когда компания приобретает другую компанию по цене ниже справедливой рыночной стоимости ее активов.читать еще вариант.

Так как это операционная аренда, ABC Ltd будет регистрировать арендную плату равномерно в течение следующих двух лет. Годовые расходы на аренду будут рассчитываться следующим образом:

Годовые расходы по аренде = средний размер арендной платы за 1-й и 2-й год.

= (20 000 долларов США + 24 000 долларов США) / 2

= 22 000 долларов США

Теперь давайте посмотрим на запись в журнале ABC Ltd,

В конце 1-го года

В конце 2-го года

Теперь давайте посмотрим на запись в журнале XYZ Ltd, которая является полной противоположностью ABC Ltd.

В конце 1-го года

В конце 2-го года

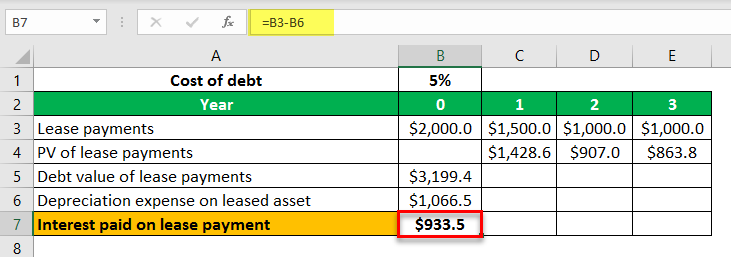

Пример учета операционной аренды №3

Пример учета операционной аренды №3

Возьмем в качестве примера компанию, которая заключила договор операционной аренды на три года с первоначальным арендным платежом в размере 2000 долларов США, за которым следуют арендные платежи в размере 1500 долларов США, 1000 долларов США и 1000 долларов США в конце первого, второго и третьего года соответственно. Рассчитать процентные расходыРассчитать процентные расходыФормула для расчета процентных расходов делится на два типа: первый – это метод простых процентов, который включает умножение непогашенной основной суммы долга, процентной ставки и общего количества лет (p*t*r ). Второй подход — это метод сложных процентов, который включает умножение основной суммы на единицу плюс годовую процентную ставку, увеличенную до числа сложных периодов минус один, а затем вычитание полученного значения из общей первоначальной суммы. Читать далее компонент аренды. оплата за текущий год.

Рассчитаем стоимость задолженности по лизинговым платежам следующим образом:

Стоимость долга арендных платежей = PV арендных платежей в год 1, год 2 и год 3

= 1500 долл. США / (1 + 5%)1 + 1000 долл. США / (1 + 5%)2 + 1000 долл. США / (1 + 5%)3

= 3199,4 долл. США

Амортизация арендованного актива = Сумма задолженности по арендным платежам / Количество лет

= 3199,4 долл. США / 3

= 1066,5 долл. США

Таким образом, проценты, уплаченные по обязательству по аренде за текущий год, могут быть рассчитаны как,

Проценты, уплаченные за арендованный актив = Арендный платеж в текущем году – Амортизация арендованного актива

= 2000 – 1 066,5 долларов США

= 933,5 долл. США

Таким образом, процентная составляющая арендной платы в текущем году составляет $933,5.

Рекомендуемые статьи

Это было руководство по учету операционной аренды и его определению. Здесь мы обсуждаем примеры учета операционной аренды арендодателем вместе с бухгалтерскими записями. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Чистая чистая чистая аренда

- Финансовая аренда против операционной аренды

- Финансы против аренды

- Измененное определение валовой аренды

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)