Трехстороннее сопоставление

Что такое трехстороннее сопоставление?

Трехстороннее сопоставление — это концепция, с помощью которой несанкционированные транзакции покупки можно отслеживать путем перекрестной проверки тремя способами, а именно получение подтверждения заказа (заказ на покупку), получение заказа и действительность счета-фактуры, созданного посредством информацию из разных отделов для устранения несанкционированных транзакций и усиления внутреннего контроля.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

- Что такое трехстороннее сопоставление?

Объяснение

Крупные организации приобретают запасы в соответствии со стандартной операционной процедурой в соответствии с политиками организации. Следовательно, необходим двойной контроль для ограничения несанкционированных транзакций. Это контрольная мера для авторизации действительных транзакций. В трехсторонней процедуре крупные покупки контролируются с помощью перекрестной проверки. Если на каком-либо этапе возникает ошибка, то сумма не может быть вычтена из счета-фактуры до тех пор, пока ошибка не будет устранена путем получения подтверждения или пересмотренного счета-фактуры от поставщика. Это также один из методов управления рисками, поскольку необходимо контролировать риск оплаты неуполномоченным лицам или по фальшивым счетам. Иногда это становится длительной процедурой, но это наиболее эффективный способ управления рисками.

Процесс трехстороннего сопоставления

- Стандартная операционная процедура для закупки включает в себя заказ, когда запасы достигают уровня повторного заказа, получение котировки, обработку котировок в отдел закупок, после чего отдел закупок решает, у какого поставщика должна быть сделана закупка на основе цены, качества и репутации. поставщика, а затем, наконец, оформление заказа на поставку.

- На основании заказа на покупку должны быть сделаны покупки. После получения заказа на поставку ордер на получение должен быть выдан отделом управления запасамиУправление запасамиУправление запасами в бизнесе относится к управлению обработкой заказов, производством, хранением и продажей сырья и готовой продукции. Это гарантирует, что нужный тип товаров будет доставлен в нужное место в нужном количестве в нужное время и по правильной цене. Таким образом поддерживается наличие товара на складах, у розничных продавцов и в отделе дистрибьюторов. Затем счет-фактура направляется отделом закупок в бухгалтерию для учета.

- После этого, наконец, счет-фактура передается на авторизацию и далее в кассу или кассу для оплаты поставщику.

Перед авторизацией платежа лицо, участвующее в платеже, будет использовать процесс трехстороннего сопоставления.

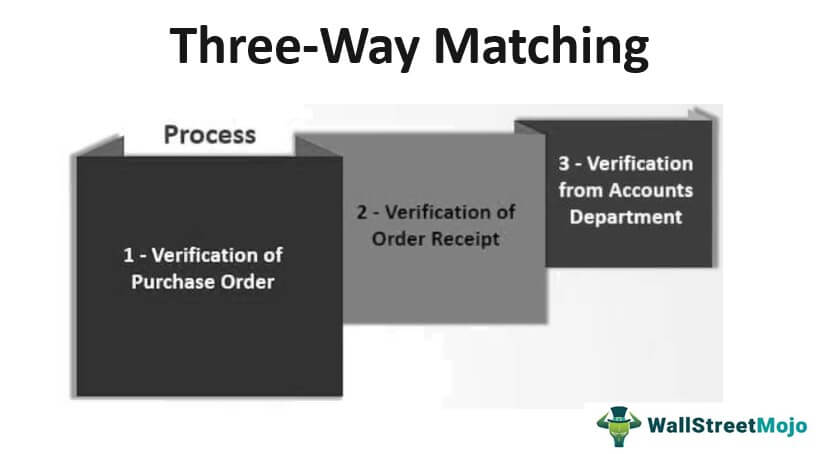

Процесс трехстороннего сопоставления включает в себя:

#1 – Проверка заказа на поставку

Заказ на поставку должен быть проверен отделом закупок, чтобы проверить имя поставщика, дату, количество, адрес, платежную информацию и сумму.

#2 – Проверка получения заказа

После проверки заказа на поставку кассовый отдел проверит получение заказа из отдела инвентаризации, чтобы количество товаров соответствовало количеству товаров, указанному в счете-фактуре, и полученному отделом инвентаризации.

#3 – Проверка от бухгалтерии

После проверки в отделе инвентаризации запись проверяется в учетных записях, чтобы проверить сумму и количество, зарегистрированное в книгах.

Если счет-фактура соответствует всем трем этапам проверки, то авторизуется только платеж, и счет инкассируется.

Пример трехстороннего сопоставления

Отдел закупок компании A Ltd. выдает заказ на закупку запасов у ABC & Co., Мексика, в количестве 3000 штук по цене 100 долларов за штуку. Заказ размещен. Заказ был получен, но из-за большого количества кладовщик не перепроверил в момент получения заказа. Однако после проверки было получено только 2850 штук. Накладная была передана в бухгалтерию, а бухгалтерия в дальнейшем передала ее на инкассацию в кассу. Определить порядок трехсторонней проверки?

Решение:

Прежде чем авторизовать счет к оплате, лицо должно использовать следующую процедуру:

1 – Проверка отдела закупок:

Заказ на покупку предназначен для проверки того, размещен ли заказ в соответствии с заказом на покупку. В данном случае выполняется первый шаг трехстороннего сопоставления, т. е. заказ размещается в соответствии с заказом на поставку (PO), который служит юридическим документом между покупателем и продавцом, при этом покупатель отправляет этот контракт, в котором подробно описываются товары и услуги, дата доставки, условия оплаты в соответствии с договором и т. д. читать далее заказ на покупкуЗаказ на покупкуЗаказ на покупку (ЗП) служит юридическим документом между покупателем и продавцом, при этом покупатель отправляет этот договор, в котором подробно описываются товары и услуги, дата доставка, условия оплаты по договору и т.д. подробнее.

2 – Проверка из отдела инвентаризации:

Уполномоченное лицо заберет цифры из отдела инвентаризации. В этом случае поступает только 2850 единиц инвентаря, поэтому счет не может быть авторизован к оплате. Уполномоченное лицо даст указание отделу инвентаризации исправить счет от поставщика.

Затем отдел инвентаризации свяжется с уполномоченным лицом ABC & Co. для выставления исправленного счета. После получения исправленного счета его необходимо передать в бухгалтерию для внесения исправлений.

3 – Проверка из бухгалтерии или бухгалтерских записей:

После подтверждения исправленного счета от поставщика уполномоченное лицо должно сверить его с бухгалтерскими записями. Наконец, уполномоченное лицо авторизует счет для оплаты после всех шагов и согласований.

Таким образом, недополучение идентифицируется и исправляется.

Использование трехстороннего сопоставления

- Трехсторонний процесс сопоставления используется в крупных организациях.

- Он также используется, когда разные отделы выполняют разные функции.

- Он используется, когда организация занимается производством нескольких продуктов.

- Он используется, когда обязанности возлагаются на вновь назначенных сотрудников.

- Он используется там, где большая часть платежей производится наличными.

- Он также используется там, где задействован неквалифицированный персонал.

Преимущества

Различные преимущества заключаются в следующем:

- Это гарантирует, что платеж будет сделан правильному лицу по действительному счету и стоимости полученных акций.

- Он обеспечивает надлежащий контроль в организации.

- Он сводит к минимуму или ограничивает несанкционированные платежи.

- Благодаря трехстороннему сопоставлению денежных средств хищение должно контролироваться.

- Ошибки могут быть легко идентифицированы в процессе трехстороннего сопоставления.

- Это гарантирует, что один и тот же счет не будет оплачен несколько раз.

- Этот процесс способствует подотчетности персонала.

- Через трехсторонний процесс информация проверяется; следовательно, она становится точной информацией и может быть использована для будущих решений.

Недостатки

Различные недостатки заключаются в следующем:

- Трехстороннее сопоставление предполагает многократную проверку и сбор различных документов; следовательно, процесс длительный и трудоемкий.

- Могут быть шансы просрочки платежа и начисления штрафов из-за длительного процесса и задержки платежей.

- Отношения с поставщиками могут быть испорчены из-за просроченных платежей.

- Скидки на досрочные платежи не предоставляются из-за длительности процедур.

Заключение

Трехстороннее сопоставление — это процедура для контроля кредиторской задолженности. Он классифицируется как краткосрочные обязательства в балансе и должен быть погашен в течение отчетного периода. Читать далее, с помощью которого кредиторская задолженность проверяется с использованием трех шагов. Здесь заказ должен быть проверен на первом этапе покупки. Цифры из отдела инвентаризации должны быть собраны и проверены, и, наконец, они должны быть проверены с помощью бухгалтерской записи, которая представляет собой сводку всех бизнес-операций в бухгалтерских книгах, включая запись по дебету и кредиту. Он имеет 3 основных типа, то есть ввод транзакции, ввод корректировки и ввод закрытия. читать больше Бухгалтерские записиБухгалтерские записиБухгалтерские записи — это сводка всех бизнес-операций в бухгалтерских книгах, включая дебетовые и кредитовые записи. Он имеет 3 основных типа, то есть ввод транзакции, ввод корректировки и ввод закрытия. читать далее. После проверки на всех трех уровнях авторизующий орган авторизует счет к оплате. Однако эта процедура является длительной. Следовательно, это занимает много времени, и в то же время скидки на досрочные платежи не могут быть предоставлены из-за длительных процедур.

Рекомендуемые статьи

Это было руководство по трехстороннему сопоставлению и его определению. Здесь мы обсудим три способа сопоставления процессов, а также их пример, использование, преимущества и недостатки. Подробнее об этом вы можете узнать из следующих статей —

- Цикл кредиторской задолженности

- Стоимость заказа на работу

- Дозаказ

- Запись в кредитном журнале покупки

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)