Стоимость работы

Что такое стоимость работы?

Калькуляция стоимости работы — это процесс определения стоимости, связанной с работой или работой, который помогает проанализировать применимую удельную стоимость каждой работы во всем производстве. Под заданием можно понимать конкретную работу, контракт или партию, выполненную или завершенную для достижения какой-либо цели.

Когда применяется калькуляция конкретного заказа, в это время для некоторых продуктов эксперты пытаются выяснить калькуляцию стоимости работы или калькуляцию контракта — это контракт между двумя сторонами, известными как подрядчик и подрядчик. Конкретные рабочие заказы выполняются в течение относительно более длительного периода времени, на выполнение которого могут уйти годы, а выставление счетов производится после завершения каждого этапа контракта.Подробнее Стоимость контрактаРасчет стоимости контрактаРасчет стоимости контракта – это договор между двумя сторонами, известными как подрядчик и подрядчик. . Конкретные заказы выполняются в течение относительно более длительного периода времени, на выполнение которого могут уйти годы, а выставление счетов производится после завершения каждого этапа контракта. Узнайте больше о продукте, чтобы получить точную стоимость конкретной работы. Он распространен в тех отраслях, где производство осуществляется партиями.

Лечение ненормальной потери также рассматривается в этом. Этот тип листа помогает менеджеру по запасам отслеживать запасы, и он может информировать руководство, когда это необходимо, чтобы избежать каких-либо задержек в производстве.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

Компоненты

Ниже приведен список компонентов.

- Прямые материалыПрямые материалыПрямые материалы — это сырье, которое непосредственно используется в процессе производства товаров и/или услуг компании и является важным компонентом готовой продукции.Подробнее

- Прямые затраты труда

- Прямые расходы

- СебестоимостьСамостоятельная стоимостьСамая себестоимость — это прямые затраты, понесенные при производстве продукта, и обычно они включают в себя прямые производственные затраты на товары, сырье и прямые затраты на оплату труда. Это неотъемлемая часть общих производственных затрат. На их основе в первую очередь определяется себестоимость и эффективное ценообразование товара.читать далее

- Стоимость производства

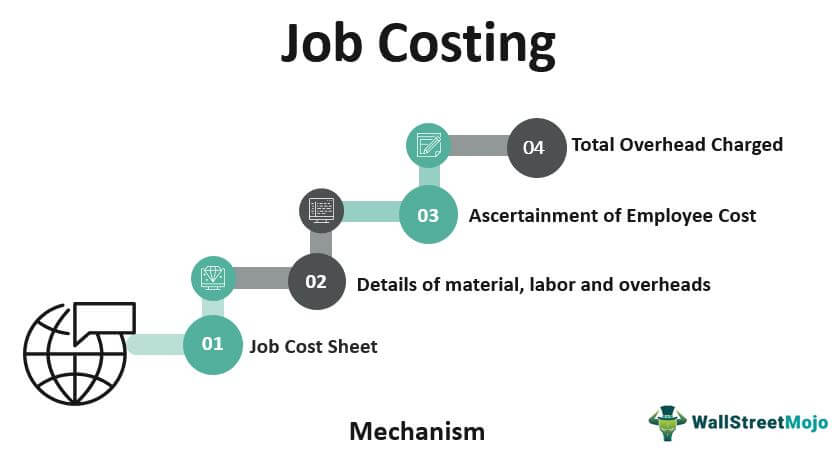

Механизм

Давайте посмотрим на этот механизм.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой.

Для меня:

Источник: Стоимость работы (wallstreetmojo.com)

- Каждый год эксперт по бухгалтерскому учету составляет ведомость затрат на работу.

- Приведены сведения о материалах, трудозатратах и накладных расходах.

- Определение стоимости работника по каждому рабочему месту в отдельности;

- По завершении работы общая сумма накладных расходов начисляется по работам отдельно.

Пример учета затрат на работу

Возьмем пример.

На бумажной фабрике себестоимость всей продукции составляет 1000 долларов, а 5% продукции обычно выбраковывается или не используется. Стоимость реализацииСтоимость реализацииСтоимость реализации представляет собой чистое вознаграждение от выручки от продажи любых активов в ходе обычной деятельности после вычета непредвиденных расходов. Это обычное дело для оценки товарно-материальных запасов в соответствии с Международными стандартами финансовой отчетности и другими принятыми принципами бухгалтерского учета. Подробнее о забракованных товарах стоит 20 долларов. Типичный убыток по нормам компании оценивается в 2%. Как узнать стоимость работы по разным продуктам?

Решение:

- Потери из-за отказа составляют 5%, т.е. 5% от 1000 долларов = 50 долларов.

- Обычный убыток составляет 2%, т.е. 2% от 1000 долларов = 20 долларов.

- Следовательно, ненормальный убыток = 50 – 20 = 30 долларов.

Таким образом, соотношение нормального и ненормального убытка составляет 20:30 долларов = 2:3.

Если брак является неотъемлемым, те же затраты включаются в стоимость производства. Но если это не отождествляется с рабочими местами, стоимость, связанная с отбраковкой, рассчитывается с помощью фабричных накладных расходовФабричные накладные расходыФабричные накладные расходы, также называемые фабричным бременем, представляют собой сумму всех косвенных расходов, связанных с производством товаров, таких как Заработная плата на обеспечение качества, Аренда фабрики , & Страхование заводских зданий и т. д. подробнее.

Стоимость изготовления будет списана в отчете о прибылях и убытках.

Распределение затрат по его работе будет происходить следующим образом:

- Незавершенное производство = 50 долларов.

- Стоимость материала = 20 долларов.

Ненормальный убыток в размере $30 будет распределяться в соотношении 2:3:

- Следовательно, накладные расходы = 30 долл. США * 2/(2+3) = 12 долл. США.

- Себестоимость производства, списанная на прибыль и убыток = 30$*3/(2+3) = 18$

Преимущества

Некоторые из преимуществ заключаются в следующем:

- Предоставляет детали: Полная информация о материалах, накладных расходах и трудозатратах может быть установлена, потому что стоимость разделяется по работе.

- Оценка прибыли: Прибыль от каждой работы также может быть определена отдельно.

- Планирование производства: Это помогает организации планировать, а кладовщик может легко управлять своими запасами.

- Бюджет: Они также могут помочь организации в составлении бюджета. Оценку можно легко сделать, следуя методу оценки стоимости работы.

- Ненормальная потеря: Они также могут помочь организации в составлении бюджета. Оценку можно легко сделать, следуя методу оценки стоимости работы.

Недостатки

Некоторые из недостатков заключаются в следующем:

- Дорогой: Эта техника выгодна. Для этого требуется эксперт. Для любой крупной организации, когда много транзакций, сложно определить стоимость. Поэтому они обязаны нанять эксперта, а эксперт взимает плату за профессиональные услуги.

- Громоздкий: В случае большой организации, где используется много материалов, труда и накладных расходов, детализация каждой статьи для подготовки ведомости затрат становится громоздкой.

- Не учитывает инфляцию: В нем не учитываются инфляционные эффекты. Когда ведомость затрат подготовлена, все детали записываются, но процесс ведомости затрат на работу таков, что влияние инфляции не может быть учтено из-за его ограничений. Поэтому дает неправильный расчет прибыли, особенно если смета составлена в середине месяца.

- Состояние рынка: Рыночные условия для подготовки ведомости затрат на работу имеют решающее значение. Иногда непредвиденные факторы, такие как забастовки, отсутствие продуктов и т. д., делают расчет неточным.

Важные моменты

- Всякий раз, когда организация устанавливает нормальные потери во время окончательной доработки ведомости затрат, потери равномерно корректируются к общему объему производства.

- Всякий раз, когда возникает ненормальный убыток, убыток корректируется в соответствии с отчетом о прибылях и убытках.

- Всякий раз, когда ошибка в ведомости затрат связана с неправильными записями в инвентарных книгах, исправление производится путем отнесения затрат на его инспекционный отдел, а не на производственный отдел.

Заключение

Механизм учета затрат на работу в бухгалтерском учете технически является очень эффективным способом определения стоимости каждой работы в производственной единице. Руководство может легко понять, какая статья прибыльная, а какая убыточная. Организация может избежать таких статей в будущем и подумать о добавлении другой замены того же самого. В целом, распределение затрат Распределение затрат Распределение затрат — это процедура признания и распределения затрат по различным объектам затрат, таким как продукт, отдел, программа, клиент и т. д., в соответствии с драйвером затрат, который служит основой для этого процесса. читать дальше делается через этот процесс очень гладко. Все расходы распределяются равномерно.

Однако общеизвестно, что всякий раз, когда какая-либо организация думает об эффективном механизме, она должна нести за это затраты. Это могут себе позволить только крупные организации. Эксперты нанимаются для управления механизмом калькуляции, что обходится дорого.

Каждая работа или работа на производстве считается отдельным пунктом. Прибыль можно легко определить, скорректировав убытки. Тем не менее, из-за громоздкой детализации ведомость затрат теряет свое значение, и большинство организаций не включают в ведомость затрат все материалы, трудозатраты и накладные расходы. Если эту лазейку удастся устранить, то расчет стоимости работы станет очень эффективным для всех организаций.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое стоимость работы и ее значение. Здесь мы обсудим пример учета затрат на работу, а также его компоненты, преимущества и недостатки. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Стандартная калькуляция

- Расчет затрат по видам деятельности

- Калькуляция полной себестоимости

- Понесенные расходы

- Зарплата против заработной платы

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)