Прямые материальные затраты

Что такое прямые материальные затраты?

Прямые затраты на материалы — это общие затраты, понесенные компанией при закупке сырья, наряду со стоимостью других компонентов, включая стоимость упаковки, перевозки и хранения, налоги и т. д., которые непосредственно связаны с производством и производством различных продуктов. компания.

Оглавление

Оглавление

Компоненты прямых материальных затрат

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

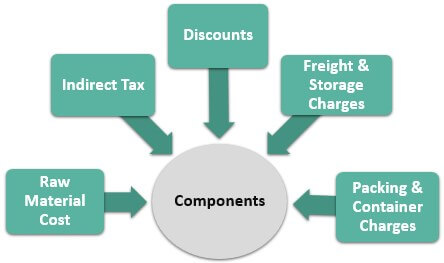

- Стоимость сырья: включает затраты, понесенные компанией на приобретение сырья, необходимого для производства товаров.

- Косвенный налог: Существуют различные виды косвенных налогов. Виды косвенных налогов. Косвенный налог, также известный как налог на потребление, представляет собой тип налога, который лицо не несет напрямую. Напротив, уплата таких налогов перекладывается на конечного потребителя товаров или услуг путем добавления таких налогов к стоимости этих товаров или услуг, таких как акцизный сбор, налог на услуги, НДС и т. д., включенных в счет-фактуру, который уплачивается продавцу покупателем товара. Таким образом, эти затраты также составляют часть прямых затрат компании.

- Скидки: Существуют различные виды скидок, предлагаемых поставщиком сырья покупателю, такие как скидки при оплате наличными, торговые скидки. Торговые скидки. торговая скидка. Это делается для того, чтобы увеличить продажи бизнеса.Читать далее и скидки за количество. Эти скидки уменьшают общую стоимость материала и, таким образом, вычитаются при расчете прямых материальных затрат компании.

- Стоимость перевозки и хранения: Расходы компании на фрахт и складские расходы включаются в эту стоимость, если они включены в цену согласно счету-фактуре или могут быть легко пропорциональны в соответствии с их единицами измерения или весом.

- Упаковка и контейнерные сборы: Расходы, понесенные компанией за невозвратный материал, использованный для упаковки, или за контейнеры, используемые для получения материала от поставщика, включаются в прямые расходы компании на материалы.

Пример расчета прямых материальных затрат

Из информации о сделке, приведенной ниже для компании A ltd. на октябрь 2019 г. рассчитать общие прямые материальные затраты предприятия за месяц, заканчивающийся 31 октября 2019 г.

- Общая стоимость закупленного сырья: 550 000 долларов США

- Косвенные налоги, указанные в счете-фактуре: 70 000 долларов США.

- Заработная плата сотрудников, которые принимают непосредственное участие в производственной деятельности компании: 150 000 долларов США.

- Стоимость упаковки и контейнера оплачена, как указано в счете: 5000 долларов США.

- Фрахт оплачен: $7,000

Решение

Общие затраты, понесенные компанией в отношении сырья, и стоимость других компонентов, понесенных для приобретения материала, непосредственно связанного с производством различных продуктов компании, станут частью прямых материальных затрат компании.

В случае компании A ltd все упомянутые расходы будут включены в прямые материальные затраты, за исключением понесенных затрат. Понесенные расходыПонесенные расходы относятся к расходам, которые Компания должна оплатить в обмен на использование услуги, продукта или актива. Это может включать прямые, косвенные, производственные, операционные и распределительные расходы, понесенные в связи с бизнес-операциями. подробнее о выплате заработной платы работникам. Выплаченная заработная плата будет учитываться при расчете прямых затрат на оплату труда, поскольку она напрямую связана с производством продукции компании. Тем не менее, это не будет частью прямых материальных затрат.

- =550000+70000+5000+7000

- =632000

Преимущества

Различные преимущества заключаются в следующем:

- Отделение стоимости прямого материала от общих материальных затрат, понесенных компанией, помогает узнать все сырье или другие затраты, понесенные для покупки материалов компанией, которые непосредственно связаны с производством товаров в компании, где стоимость материала, оставшегося после вычитания прямых материальных затрат из общих материальных затрат, будет косвенными материальными затратами, понесенными компанией.

- Это неотъемлемая часть себестоимости продукции компании. Себестоимость продукции компании не может быть рассчитана в случае, если сумма, затраченная на прямые материалыПрямые материалыПрямые материалы представляют собой сырье, которое непосредственно используется в процессе производства товаров и/или услуг компании и является неотъемлемым компонентом производимой готовой продукции. нет в наличии.

Недостатки

Различные недостатки заключаются в следующем:

- Преобладает часть стоимости материалов, когда заинтересованное лицо не может решить, являются ли понесенные затраты прямыми расходами на материалы или косвенными расходами на материалы. Если какой-либо из таких случаев имеет место, то есть вероятность, что прямые материальные затраты рассчитаны неправильно.

Важные моменты

Различные жизненно важные точки заключаются в следующем:

- Это один из значительных компонентов себестоимости продукции компании, в то время как стоимость других компонентов себестоимости продукции включает в себя прямые затраты на оплату труда и производственные накладные расходы. Оплата труда обслуживающего персонала, Аренда производственного помещения и др. подробнее расходы.

- Прямые материальные расходы, понесенные компанией, включают сумму, уплаченную за покупку сырья, используемого для производства, косвенные налоги, уплаченные за сырье, расходы на упаковку и контейнер, уплаченные для поставки сырья, уплаченные транспортные расходы и т. д.

- Чтобы повысить эффективность производственного процесса и снизить затраты компании, менеджеры отслеживают прямые затраты. Прямые затратыПрямые затраты относятся к затратам на операционную основную деятельность — производственные затраты, стоимость сырья и заработная плата, выплачиваемая производственному персоналу. Такие затраты могут быть определены путем определения расходов на объекты затрат, понесенных в ходе производства, поскольку они наблюдают, как закупленные материалы превращаются в готовую продукцию в компании, тем самым оптимизируя процесс путем внесения необходимых изменений там, где это необходимо.

Заключение

Таким образом, прямые материальные затраты являются одной из существенных составляющих себестоимости продукции компании. Напротив, стоимость других компонентов стоимости продукта включает в себя прямые затраты на рабочую силу и общие производственные накладные расходы, понесенные компанией в отношении сырья, а также стоимость других компонентов, понесенных для покупки материала, непосредственно связанного с производством различных продуктов. компания.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое прямые материальные затраты? Здесь мы обсуждаем составляющие прямых материальных затрат и пример, преимущества и недостатки. Вы можете узнать больше из следующих статей по бухгалтерскому учету:

- Спецификация материалов

- Формула прямого труда

- Прямые затраты против косвенных затрат

- Инвентаризируемая стоимость Определение

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)