Причины обесценивания

Причины обесценивания

Амортизация – это снижение балансовой стоимости основных средств (или основных средств) от периода к периоду, которое начисляется в отчете о прибылях и убытках организации за тот же период для обеспечения разумной стоимости актива. который использовался в этот период. Общие причины амортизации включают износ в результате использования, соблюдение стандартов бухгалтерского учета, технологические достижения и т. д.

Искусственный интеллект поможет тебе заработать!

Снижение балансовой стоимости основных средств на протяжении всего срока их полезного использования обусловлено многими причинами. Вот некоторые из них:

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

- Причины обесценивания

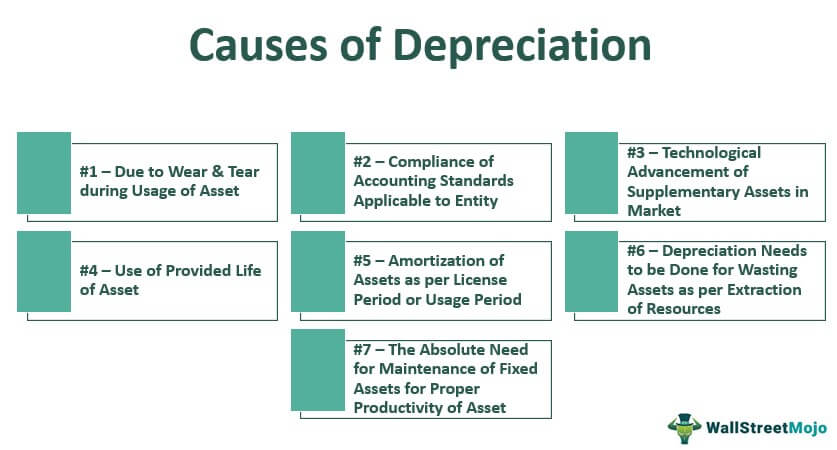

- 7 главных причин обесценивания

- № 1 – Из-за износа во время использования актива

- № 2 – Соблюдение стандартов бухгалтерского учета, применимых к организации

- №3 – Технологическое совершенствование дополнительных активов на рынке

- #4 – Использование предоставленного срока службы актива

- №5 – Амортизация активов в соответствии с периодом действия лицензии или периодом использования

- # 6 – Необходимо произвести амортизацию за растрату активов в соответствии с добычей ресурсов.

- № 7. Абсолютная потребность в обслуживании основных средств для надлежащей производительности активов.

- Заключение

- Рекомендуемые статьи

- 7 главных причин обесценивания

7 главных причин обесценивания

№ 1 – Из-за износа во время использования актива

Это одна из основных причин амортизации АмортизацияАмортизация представляет собой систематический метод распределения, используемый для учета затрат на любые физические или материальные активы на протяжении всего срока их полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год. читать больше об активах. Большинство активов изнашиваются или приходят в негодность из-за постоянного использования актива. Например, завод и оборудование, используемые для производства товаров, зданий, транспортных средств и т. д. Как и в случае с оборудованием, используемым для производства, непрерывное использование и эксплуатация оборудования, рабочая или производственная мощность оборудования уменьшается с течением времени, а стоимость техника также уменьшается на рынке. Таким образом, для достоверного представления финансового положения предприятия необходимо уменьшить пропорциональную стоимость оборудования в бухгалтерских книгах.

№ 2 – Соблюдение стандартов бухгалтерского учета, применимых к организации

В соответствии с применимостью стандартов бухгалтерского учета к организации, организация должна следовать положениям, упомянутым в столбцах. Это делается в соответствии с концепцией сопоставления, которой необходимо следовать в бухгалтерском учете предприятия. В соответствии с концепцией сопоставления амортизация должна начисляться на соответствующие активы, поскольку доход от актива также был отражен в бухгалтерском учете за указанный выше период.

№3 – Технологическое совершенствование дополнительных активов на рынке

Стоимость основных средств Основные средства Основные средства представляют собой активы, которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Машины и оборудование, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры. Подробнее об использовании предприятием постепенно снижается, если на рынке присутствует новая модернизированная версия актива с лучшими технологическими усовершенствованными функциями, предоставляющая больше возможностей. преимущества для клиента, чем старая устаревшая версия актива. В таком случае потребность в старом активе постепенно уменьшается, а вместе с ним и его возмещаемая суммаВозмещаемая стоимостьВозмещаемая стоимость актива представляет собой текущую стоимость ожидаемых денежных потоков, которые возникнут в результате продажи или использования актива, и определяется как большее из двух значений: справедливая стоимость актива за вычетом соответствующих затрат на продажу и ценность использования актива. Подробнее на рынке. Следовательно, необходимо показать стоимость актива в справедливой или разумной сумме в финансовой отчетности.

#4 – Использование предоставленного срока службы актива

В некоторых основных средствах срок полезного использования активов указывается в единицах потребления, например, актив «X» будет работать в течение 10000 часов. Следовательно, распределение стоимости актива соответствует потреблению или его использованию в часах.

№5 – Амортизация активов в соответствии с периодом действия лицензии или периодом использования

Некоторые активы, такие как лицензия, патент, авторские права, право аренды. Договор аренды представляет собой соглашение, при котором владелец собственности, также известный как арендодатель, сдает свою собственность в аренду другой стороне на фиксированный период времени. Договор аренды — это юридическое соглашение между лицом, сдающим имущество в аренду (арендатором), и арендодателем (арендодателем). Читать далее имущество и т. д. может использоваться только в течение установленного срока. По истечении этого времени актив не может быть использован. Следовательно, его стоимость должна распределяться или амортизироваться в соответствии с периодом использования активов. По истечении срока полезного использования активы должны быть списаны с бухгалтерского учета.

# 6 – Необходимо произвести амортизацию за растрату активов в соответствии с добычей ресурсов.

В случае растраты активов. Растрата активов. Растрата активов относится к основным средствам или финансовым инструментам, которые имеют короткий срок службы или теряют свою ценность с течением времени. Основные средства, такие как оборудование, мебель или транспортные средства, а также инструменты финансового рынка, такие как опционы, относятся к этой категории. Подробнее, такие как угольная шахта, нефтяная скважина и т. д., амортизируются и используются в соответствии с извлечением природных ресурсов из них в течение периода. . В случае таких видов расточительного использования активов имеются ограниченные ресурсы, которые организация может извлечь из таких активов для использования организацией. Таким образом, в соответствии с предполагаемым общим извлечением, которое будет произведено из неиспользуемого актива, и суммой, уже извлеченной, соответствующий период будет учитываться для амортизации актива в течение этого периода.

№ 7. Абсолютная потребность в обслуживании основных средств для надлежащей производительности активов.

Завод и оборудование, используемые при производстве продукции в производственной компании, нуждаются в регулярном техническом обслуживании, чтобы обеспечить постоянную производительность при использовании такого оборудования. Даже по прошествии определенного периода некоторые важные части оборудования будут заменены новыми деталями. Для этого необходимо начислить амортизацию, чтобы детали, подлежащие замене в будущем, были должным образом учтены и списаны в течение срока службы.

Заключение

Компании действуют или статутные законы допускают износ и амортизацию. Он применяется к организации для списания использованной части или стоимости актива в отчете о прибылях и убытках организации за период, указанный выше, в соответствии с принципом соответствия. расходы должны признаваться в отчете о прибылях и убытках того периода, в котором получен доход, связанный с этими расходами. Это означает, что независимо от того, когда совершена фактическая операция, расходы, которые заносятся в дебетовую часть счетов, должны иметь соответствующую запись по кредиту в том же периоде. подробнее в бухгалтерском учете. Есть много причин или причин для проведения такого лечения. Эта концепция сопоставления обеспечивает достоверное представление финансовых показателей предприятия, поскольку приток денежных средств, полученный от актива, был зарегистрирован, а соответствующая стоимость использования актива также списана в течение того же периода в соответствии с концепцией сопоставления в бухгалтерском учете. Законы о подоходном налоге и статутные законы (включая стандарты бухгалтерского учета) предписывают учитывать и начислять амортизацию в бухгалтерских книгах за соответствующий период.

Рекомендуемые статьи

Эта статья представляет собой руководство по причинам обесценивания. Здесь мы обсуждаем, что такое амортизация, и основные причины амортизации включают в себя износ во время использования актива, использование предоставленного срока службы актива и т. д. Вы можете узнать больше о финансировании из следующих статей:

- Экономическая амортизация

- МАКРС Амортизация

- Норма амортизации

- Амортизация автомобилей

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)