Премия за рыночный риск

Что такое премия за рыночный риск?

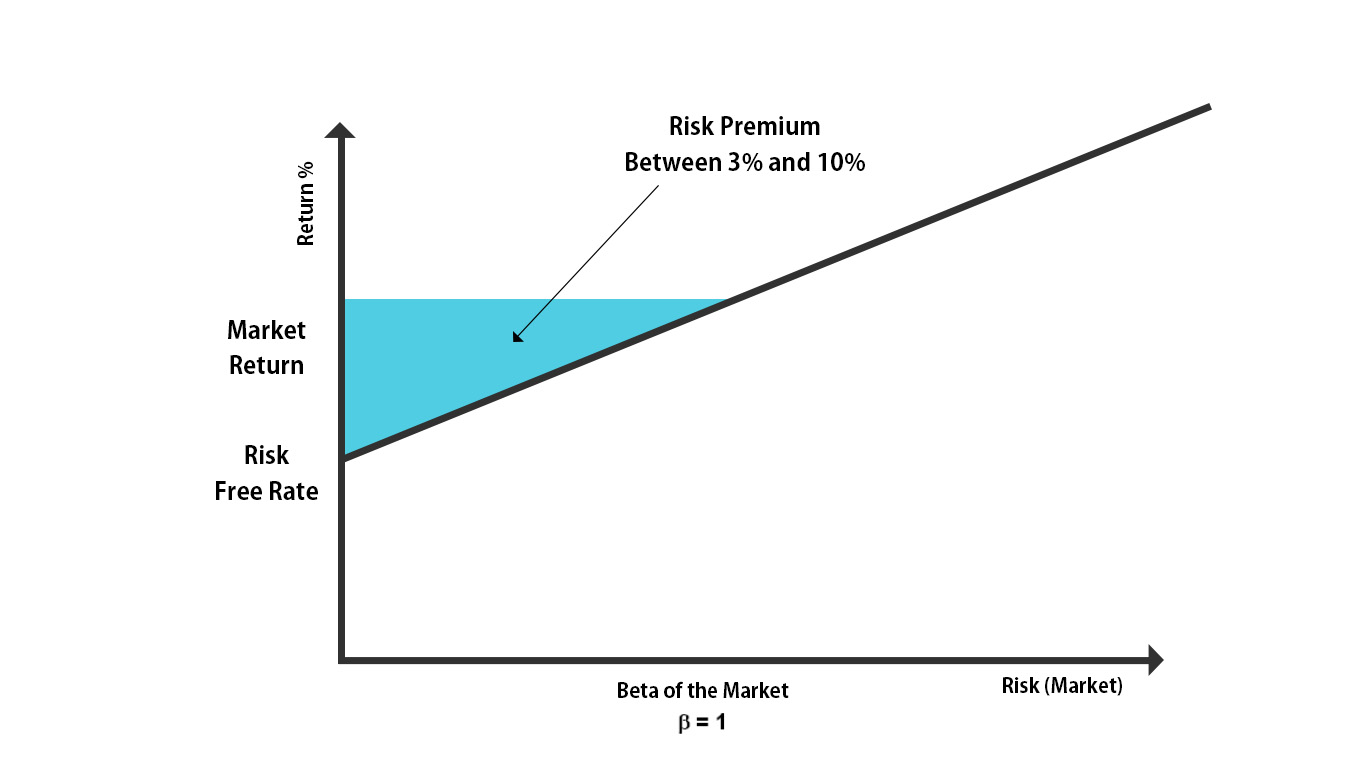

Премия за рыночный риск дополнительная доходность портфеля из-за дополнительного риска, связанного с портфелем; по сути, премия за рыночный риск — это премия, которую инвестор должен получить, чтобы убедиться, что он может инвестировать в акции, облигации или портфели вместо безрисковых ценных бумаг. Эта концепция основана на модели CAPM, которая количественно определяет взаимосвязь между риском и требуемой доходностью на хорошо функционирующем рынке.

Искусственный интеллект поможет тебе заработать!

Оглавление

- Что такое премия за рыночный риск?

Ключевые выводы

- Премия за рыночный риск основана на модели CAPM, и из-за повышенного риска в портфеле появляется дополнительный доход, называемый премией за рыночный риск.

- Премия за рыночный риск – это разница между ожидаемым доходом от инвестиций и безрисковой ставкой.

- Ожидаемая доходность и безрисковая ставка, составляющие два основных компонента модели премии за рыночный риск, зависят от неустойчивой динамики рынка. Это делает модель моделью ожидания.

- Одной из основных ловушек этой модели является ее неточность, поскольку это модель прогнозирования, зависящая от рыночных условий и прошлого анализа.

Объяснение премии за рыночный риск в CAPM

- Формула стоимости собственного капитала CAPM = Безрисковая ставка доходности + бета * (рыночная ставка доходности – безрисковая ставка доходности)

- Здесь формула премии за рыночный риск = рыночная норма прибыли – безрисковая норма прибыли.

Разница между ожидаемым доходом от владения инвестициями и безрисковой ставкой называется премией за рыночный риск.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Теперь давайте возьмем каждый из компонентов формулы премии за рыночный риск и проанализируем их.

Во-первых, давайте подумаем об ожидаемом доходе. Но, конечно, этот ожидаемый доход зависит от того, как мыслит инвестор. И что такое тип инвестицийТип инвестицийАкции, облигации и денежные эквиваленты являются тремя основными формами инвестиций. Инвестиции, как правило, относятся к покупке чего-либо для будущего использования с целью создания регулярного денежного потока или увеличения стоимости чего-либо с течением времени, чтобы это можно было продать по более высокой цене, чем было приобретено, т.е. прирост капитала. . читать дальше он инвестирует в?

Есть следующие варианты, которые мы можем рассмотреть с точки зрения инвесторов:

- Толерантные к риску инвесторы: Если инвесторы являются игроками на рынке, понимают взлеты и падения и согласны с любыми рисками, через которые им необходимо пройти, мы будем называть их терпимыми к риску инвесторами. Толерантные к риску инвесторы не будут ожидать многого от своих инвестиций, и поэтому премии будут намного меньше, чем у не склонных к риску инвесторов.

- Не склонные к риску инвесторы: Эти инвесторы, как правило, новички и не вкладывали много средств в рискованные инвестиции. Они хранят свои деньги на фиксированных депозитах или на сберегательных банковских счетах. И, обдумав перспективы инвестиций, начинают вкладывать деньги в акции. И поэтому они ожидают гораздо большей прибыли, чем терпимые к риску инвесторы. Таким образом, премия выше в случае инвесторов, не склонных к риску.

Премия также зависит от типа инвестиций, в которые инвесторы готовы инвестировать. Если инвестиции слишком рискованны, ожидаемая доходность будет намного больше, чем при менее рискованных инвестициях. И, таким образом, премия также будет больше, чем менее рискованные инвестиции.

Нам также необходимо учитывать два других аспекта при расчете премии.

- Требуемая премия за рыночный риск: Это разница между минимальной ставкой, которую инвесторы могут ожидать от любых инвестиций, и безрисковой ставкой.

- Премия за исторический рыночный риск: Это разница между историческим рыночным курсом определенного рынка, например, NYSE (Нью-Йоркской фондовой биржи), и безрисковым курсом.

Интерпретация

- Модель премии за рыночный риск является моделью ожидания, поскольку оба ее компонента (ожидаемая доходность и безрисковая ставка) подвержены изменениям и зависят от волатильных рыночных сил.)

- Чтобы хорошо это понять, вам нужно иметь основу для расчета ожидаемой доходности, чтобы найти цифру рыночной премии. И выбранная вами основа должна быть актуальной и соответствовать сделанным вами инвестициям.

- В обычных ситуациях все, что вам нужно сделать, это использовать исторические средние значения в качестве основы. Если вы инвестируете в NYSE и хотите рассчитать премию за рыночный риск, все, что вам нужно сделать, это найти отчеты об акциях, в которые вы решили инвестировать. А затем выяснить средние значения. Тогда вы получите цифру, на которую можно рассчитывать. Лучше всего помнить, что, взяв за основу исторические цифры, вы предполагаете, что будущее будет точно таким же, как прошлое, которое может оказаться ущербным.

Каким будет правильный расчет премии за рыночный риск, который не будет ошибочным и будет соответствовать текущим рыночным условиям? Тогда нам нужно искать Real Market Premium. Вот формула премии за реальный рыночный риск Формула премии за риск Премия за риск, также известная как премия за риск дефолта, представляет собой ожидаемую норму прибыли, которую инвесторы получают за свои высокорисковые инвестиции. Вы можете рассчитать его, вычитая безрисковый доход от инвестиций из фактического дохода от инвестиций. читать далее –

Премия за реальный рыночный риск = (1 + номинальная ставка / 1 + уровень инфляции) – 1

В разделе примеров мы разберемся во всем подробно.

По мнению экономистов, если вы хотите основывать свое решение на исторических цифрах, вам следует ориентироваться на долгосрочную перспективу. Поскольку премия превышает 6%, она намного превышает фактические цифры. Это означает, что если вы смотрите на долгосрочную перспективу, это поможет вам узнать среднюю премию ближе к фактической. Например, если мы посмотрим на среднюю премию США с 1802 по 2008 год, мы увидим, что средняя премия составляет всего 5,2%. Это доказывает точку зрения. Если вы хотите инвестировать в рынок, посмотрите на исторические данные за более чем 100 лет или столько лет, сколько сможете, а затем определите ожидаемую прибыль.

Расчет с примером

Начнем с простого, а потом перейдем к сложным.

Пример № 1 (Расчет премии за рыночный риск)

Давайте посмотрим на детали ниже –

В процентахИнвестиции 1Инвестиции 2Ожидаемое возвращение10%11%Безрисковая ставка4%4%

В этом примере у нас есть две инвестиции, и нам также предоставили информацию об ожидаемой доходности и безрисковой ставке.

Теперь давайте посмотрим на расчет премии за рыночный риск.

В процентахИнвестиции 1Инвестиции 2Ожидаемое возвращение10%11%(-) Безрисковая ставка4%4%Премиум6%7%

В большинстве случаев нам необходимо основывать наши предположения на ожидаемой доходности исторических данных. Это означает, что все, чего инвесторы ожидают в качестве дохода, будет определять ставку премии.

Давайте посмотрим на второй пример.

Пример № 2 (Расчет премии за риск по акциям)

Премия за рыночный риск и премия за риск по акциям различаются по масштабу и концептуально, но давайте рассмотрим пример премии за риск по акциям, а также акции, которые можно рассматривать как один из видов инвестиций.

В процентахИнвестицииАкции крупных компаний11,7%Казначейские векселя СШАКазначейские векселяКазначейские векселя (казначейские векселя) — это инвестиционные инструменты, которые позволяют инвесторам ссужать деньги правительству.Подробнее3,8%Инфляция3,1%

Теперь давайте посмотрим на премию за риск по акциям. Премия за риск по акциям представляет собой разницу между ожидаемым доходом от конкретной акции и безрисковой ставкой. Предположим, что инвесторы рассчитывают получить 11,7% от акций крупных компаний, а ставка казначейских векселей США составляет 3,8%.

Это означает, что премия за риск по акциям будет следующей:

В процентахИнвестицииАкции крупных компаний11,7%(-) Казначейские векселя США3,8%Фондовый риск Премиум7,9%

Но как насчет инфляции? Что мы будем делать с уровнем инфляции? Мы рассмотрим это в следующем примере премии за реальный рыночный риск.

Пример № 3 (Расчет премии за реальный рыночный риск)

В процентахИнвестицииАкции крупных компаний11,7%Казначейские векселя СШАКазначейские векселяКазначейские векселя (казначейские векселя) — это инвестиционные инструменты, которые позволяют инвесторам ссужать деньги правительству.Подробнее3,8%Инфляция3,1%

Теперь мы все знаем, что это модель ожидания, и когда нам нужно ее рассчитать, нам нужно взять исторические данные на том же рынке или для тех же инвестиций, чтобы получить представление о том, что следует воспринимать как ожидаемую доходность. В этом и заключается важность реальной премии. Мы учтем инфляцию, а затем рассчитаем реальную премию.

Вот формула реальной премии за рыночный риск:

(1 + Номинальная ставка / 1 + Уровень инфляции) – 1

Во-первых, нам нужно рассчитать номинальную ставку, т. е. обычную премию –

В процентахИнвестицииАкции крупных компаний11,7%(-) Казначейские векселя США3,8%Премиум7,9%

Теперь примем эту премию за номинальную ставку и узнаем реальную премию за рыночный риск.

Реальная премия = (1 +0,079 / 1 + 0,031) – 1 = 0,0466 = 4,66%.

Это полезно по двум причинам:

- Во-первых, реальная рыночная премия более практична, исходя из инфляции и реальных данных.

- Во-вторых, существует небольшая вероятность того, что ожидания не оправдаются, когда инвесторы ожидают примерно 4,66–6% ожидаемой доходности.

Ограничения концепции премии за рыночный риск

Эта концепция представляет собой модель ожидания; таким образом, это не может быть точным большую часть времени. Но премия за риск по акциям Премия за риск по акциям Премия за риск по акциям — это ожидания инвестора, отличные от безрисковой нормы прибыли. Эта дополнительная доходность превышает безрисковую доходность. Это гораздо лучшая концепция, чем эта, если вы рассматриваете возможность инвестирования в акции (есть много подходов, с помощью которых мы можем это рассчитать). На данный момент давайте посмотрим на ограничения этой концепции —

- Это неточная модель, и расчеты зависят от инвесторов. Это означает слишком много переменных и слишком мало основы для правильного расчета.

- Когда расчет премии за рыночный риск выполняется с учетом исторических данных, предполагается, что будущее будет похоже на прошлое. Но в большинстве случаев это может быть не так.

- Он не учитывает уровень инфляции. Таким образом, реальная премия за риск является лучшей концепцией, чем рыночная премия.

Премиум-видео о рыночных рисках

Часто задаваемые вопросы (FAQ)

Какова премия за рыночный риск в 2022 году?

В настоящее время средняя премия за рыночный риск, составляющая 5,6 процента, увеличилась. Это означает, что в обмен на риск, который берут на себя инвесторы, инвесторы в этой стране стремятся получить немного меньшую отдачу от своих инвестиций.

В чем разница между рыночным риском и премией за рыночный риск?

Избыточная доходность, которую можно ожидать от индекса или портфеля инвестиций сверх указанной безрисковой ставки, называется премией за рыночный риск. С другой стороны, ожидаемая доходность акции сверх безрисковой ставки представлена премией за риск по акциям.

Какие переменные влияют на премию за рыночный риск?

Несколько переменных влияют на премию за риск или определяют ее, но наибольшее влияние, по-видимому, оказывают макроэкономическая волатильность, политический риск и структура рынка.

Почему премия за риск значительна?

Премия за риск по активу — это компенсация, выплачиваемая инвесторам. Тем самым инвесторы получают компенсацию за свою готовность принять на себя больший риск в определенных инвестициях, чем в безрисковый актив.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое премия за рыночный риск. Здесь мы обсуждаем формулу премии за рыночный риск, расчеты, а также практические примеры и концепции. Здесь мы также обсуждаем его интерпретации и ограничения. Кроме того, вы можете узнать больше об оценках из следующих статей.

- Модель роста Гордона

- Оценка DCF

- Систематический риск против несистематического риска

- Бета-коэффициент

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)