Отчет об изменениях в капитале

Что такое отчет об изменениях в капитале?

Отчет об изменениях в капитале относится к сверке начального и конечного сальдо собственного капитала компании в течение определенного отчетного периода. Это объясняет связь между отчетом о прибылях и убытках компании и балансом. Он включает все операции, не отраженные в этих двух финансовых отчетах, такие как выплата дивидендов, изъятие капитала, изменения в учетной политике и исправления ошибок предыдущих периодов.

В США Отчет об изменениях в капитале также известен как SSОтчет о нераспределенной прибыли представляет собой финансовую отчетность, которая увязывает колебания нераспределенной прибыли, вызванные чистой прибылью и выплатой дивидендов. Он также показывает начальное и конечное сальдо нераспределенной прибыли.Подробнееотчет о нераспределенной прибыли и требуется в соответствии с US GAAP.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Цель

Эта основная цель Отчета об изменениях в капитале состоит в том, чтобы предоставить подробную информацию обо всех изменениях в капитале. Собственный капитал относится к собственности инвестора в компании, представляющей сумму, которую они получат после ликвидации активов и погашения обязательств и долгов. Это разница между активами и обязательствами, отраженными в балансовом отчете компании. Читать далее счет в течение отчетного периодаОтчетный периодОтчетный период относится к периоду, в котором регистрируются все финансовые операции и готовятся финансовые отчеты. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании. Подробнее, которая в противном случае недоступна. где-либо еще в финансовых отчетах Финансовые отчеты Финансовые отчеты представляют собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее. Таким образом, это помогает акционерам. Акционеры. Акционер — это физическое лицо или учреждение, которое владеет одной или несколькими акциями в государственной или частной корпорации и, следовательно, является законным владельцем компании. Процент владения зависит от количества акций, которыми они владеют, по отношению к общему количеству акций компании. Узнайте больше, и инвесторы примут более обоснованные решения о своих инвестициях. Кроме того, это также позволяет аналитикам и другим читателям финансовой отчетности понять, какие факторы привели к изменению собственного капитала.

Формула

Формула отчета об изменениях капитала включает начальную и конечную стоимость капитала, чистую прибыль за год, выплаченные дивиденды и другие изменения.

Остаток капитала на начало периода + Чистая прибыль – Дивиденды +/- Прочие изменения = Остаток капитала на конец периода

- Начальное сальдо: Он представляет собой стоимость собственного капитала на начало отчетного периода, которая совпадает с итоговым сальдо собственного капитала за предыдущий период.

- Чистая прибыль: Он представляет собой чистую прибыль или убыток, указанные в отчете о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках является одним из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени. по требованиям пользователя.Подробнее в течение периода.

- Дивиденды: Объявленные дивидендыОбъявленные дивидендыОбъявленные дивиденды — это та часть полученной прибыли, которую совет директоров компании решает выплатить в качестве дивидендов акционерам такой компании в обмен на инвестиции, сделанные акционерами посредством покупки ценных бумаг компании. Подробнее читайте в отчете период следует вычесть из баланса собственного капитала, поскольку он представляет собой распределение богатства между акционерами.

- Другие изменения включают следующее:

- Последствия изменений в учетной политике: Обычно изменения в учетной политикеУчетная политикаУчетная политика относится к структуре или процедуре, которой следует руководство для ведения бухгалтерского учета и подготовки финансовой отчетности. Он включает в себя методы и методы бухгалтерского учета, определенные на корпоративном уровне. Более того, они должны применяться ретроспективно, что приводит к корректировкам в предыдущем периоде, а затем к пересчету финансового положения.

- Последствия корректировки предыдущего периода: Влияние других корректировок за предыдущий периодКорректировки за предыдущий периодКорректировки за предыдущий период – это корректировки, вносимые в периоды, которые не являются текущими, но уже учтены. Существует множество показателей, в которых бухгалтерский учет использует приближение, и приближение не всегда может быть точной суммой, и поэтому их необходимо часто корректировать, чтобы гарантировать, что все остальные принципы остаются неизменными. Подробнее следует отражать отдельно в отчете об изменениях в капитале.

- Изменения в уставном капитале: Выпуск (увеличение) и изъятие/погашение (уменьшение) акционерного капитала. Уставный капитал. Уставный капитал относится к средствам, привлеченным организацией путем публичного размещения акций, обыкновенных или привилегированных акций компании. Он появляется как собственный капитал владельца или акционеров на стороне обязательств корпоративного баланса. Читать далее в течение периода следует фиксировать, чтобы показать движение в финансировании акционерного капитала.

- Изменения в резервном капитале: Он отражает все прибыли и убытки, признанные в составе резерва переоценки. Резерв переоценки. Резерв переоценки — это неденежный резерв, созданный для отражения истинной стоимости актива, когда рыночная стоимость определенной категории активов больше или меньше стоимости актива, по которой он отражен в Бухгалтерские книги.Подробнее за период.

- Закрытие баланса: Он представляет собой стоимость собственного капитала на конец отчетного периодаОтчетный периодОтчетный период – это месяц, квартал или год, в течение которых финансовая отчетность организации готовится для внешнего использования единообразно в течение определенного периода времени, чтобы общественность и пользователи интерпретировать и оценивать финансовую отчетность. подробнее.

Шаги по подготовке отчета об изменениях в капитале

- Шаг 1 Во-первых, определите стоимость собственного капитала на начало отчетного периода, которая равна стоимости на конец последнего отчетного периода. Это начальное сальдо собственного капитала

- Шаг 2 Затем определите чистую прибыль Чистая прибыль Формула чистой прибыли рассчитывается путем вычитания прямых и косвенных расходов из общей выручки бизнеса. Это наиболее важное число для Компании, аналитиков, инвесторов и акционеров Компании, поскольку оно измеряет прибыль. заработанные Компанией за определенный период времени или убыток, зарегистрированный фирмой.

- Шаг 3 Далее определите величину дивиденда, объявленного руководством за отчетный период.

- Шаг №4 Затем определите все корректировки за отчетный период, которые могут включать влияние изменений в учетной политике, исправление ошибок предыдущего периода, изменения в резервном капитале и акционерном капитале.

- Шаг № 5 Наконец, итоговое сальдо собственного капитала может быть получено путем прибавления чистой прибыли (этап 2) к начальному сальдо собственного капитала (этап 1), вычета дивидендов (этап 3) и других корректировок (этап 4), как показано ниже.

Остаток капитала на начало периода + Чистая прибыль – Дивиденды +/- Прочие изменения = Остаток капитала на конец периода

Пример

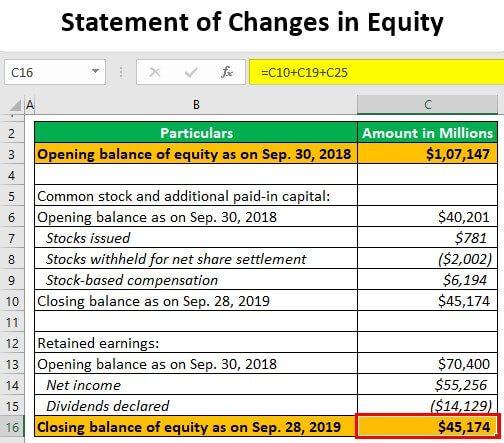

Теперь давайте взглянем на годовой отчетГодовой отчетГодовой отчет — это документ, который корпорация публикует для своих внутренних и внешних заинтересованных сторон, чтобы описать производительность компании, финансовую информацию и раскрытие информации, связанной с ее деятельностью. Со временем эти отчеты стали юридическими и нормативными требованиями. Узнайте больше об Apple Inc. за 2019 год и узнайте, как отчет об изменениях в капитале сообщается в реальных случаях.

Источник: Заявки Apple SEC

Рекомендуемые статьи

Этим руководствовались в Отчете об изменениях капитала и его определении. Здесь мы обсуждаем его формулу вместе с примером и тем, как его приготовить. Вы можете узнать больше о финансах из следующих статей –

- Золотые акции

- Собственный капитал

- Учет капитала

- Балансовая стоимость собственного капитала

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)