Коэффициент достаточности капитала

Коэффициент достаточности капитала помогает измерить финансовую устойчивость или способность финансовых учреждений выполнять свои обязательства, используя свои активы и капитал. Его можно рассчитать, разделив капитал банка на его активы, взвешенные с учетом риска.

Что такое коэффициент достаточности капитала?

Коэффициент достаточности капитала — это показатель, определяющий долю капитала банка в общей сумме активов банка, взвешенных с учетом риска. Кредитный риск, связанный с активами, зависит от кредитной организации банка. Например, риск, связанный с кредитом, который он предоставляет правительству, составляет 0%, но сумма кредита, предоставленного физическим лицам, очень высока в процентах.

- Соотношение представляет в виде процента. Как правило, более высокое соотношение подразумевает безопасность. И наоборот, низкий коэффициент указывает на то, что у банка недостаточно капитала для риска, связанного с его активами. В результате он может сломать любой неблагоприятный кризис во время рецессии.

- Очень высокий коэффициент может указывать на то, что банк не оптимально использует свой капитал, кредитуя своих клиентов. Регулирующие органы во всем мире ввели Базель 3, который требует от них поддерживать более высокий уровень капитала в отношении риска в бухгалтерских книгах компании, чтобы защитить финансовые системы от другого крупного кризиса.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Формула

- Общий капитал, числитель в коэффициенте достаточности капитала, представляет собой сумму капитала первого и второго уровня банка Капитал второго уровня Капитал второго уровня, также известный как дополнительный капитал, является вторым уровнем требований к капиталу банка. Он состоит из гибридных инструментов, общих резервов и резервов переоценки. Нелегко ликвидировать; Капитал второго уровня считается менее безопасным. Подробнее.

- Капитал 1-го уровня, также известный как стандартный капитал 1-го уровня, включает акционерный капитал, нераспределенную прибыль, прочий совокупный доход, нематериальные активы. Заголовки, лицензия, роялти, маркетинговые права, импортные квоты, права на обслуживание и т. д. подробнее и другие незначительные изменения.

- Капитал 2-го уровня включает в себя резервы переоценки, субординированный долг. Субординированный долг. В случае ликвидации компании рейтинги присваиваются различным долгам для погашения, при этом вид долга, который ранжируется после всех старших долгов и других корпоративных долгов и займов, известен как субординированный долг, а заемщиками такого вида долга являются более крупные корпорации или хозяйствующие субъекты. Подробнее, и связанные с этим излишки запасов.

- Знаменатель – активы, взвешенные с учетом риска. Активы, взвешенные с учетом рискаАктивы, взвешенные с учетом рискаАктив, взвешенный с учетом риска, представляет собой минимальную сумму, которую банк или любое другое финансовое учреждение должен поддерживать, чтобы избежать риска неплатежеспособности или банкротства. Риск, связанный с каждым банковским активом, анализируется индивидуально, чтобы определить общую потребность в капитале. Более подробная информация включает взвешенные по кредитному риску, взвешенные по рыночному риску и взвешенные по операционному риску активы. Соотношение представляет в виде процента. Как правило, более высокий процент подразумевает безопасность для банка.

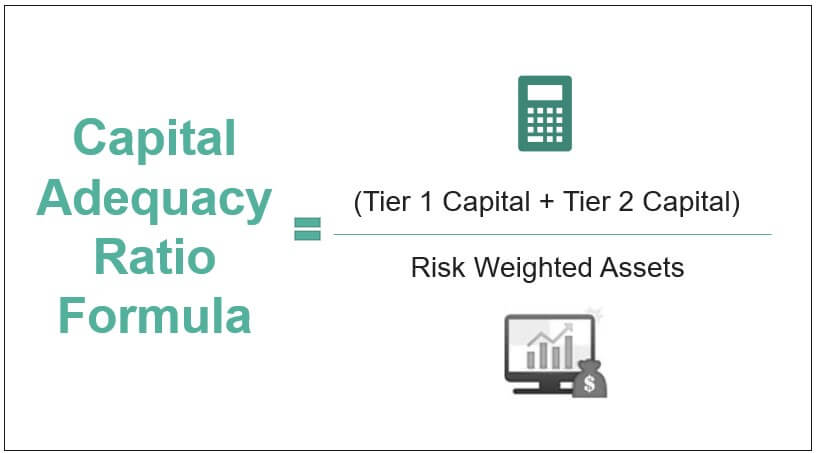

Математическое представление этой формулы выглядит следующим образом: –

Формула коэффициента достаточности капитала = (Капитал 1 уровня + Капитал 2 уровня) / Активы, взвешенные с учетом риска

Примеры расчетов (с шаблоном Excel)

Давайте рассмотрим несколько простых и сложных примеров, чтобы лучше понять их.

Пример №1

Попробуем разобраться в коэффициенте достаточности капитала произвольного банка, чтобы понять, как рассчитать коэффициент для банков. Нам необходимо принять капитал 1-го и 2-го уровня банка для расчета коэффициента достаточности капитала. Нам также необходимо учитывать риск, связанный с его активами; эти активы, взвешенные с учетом риска, являются активами, взвешенными с учетом кредитного риска, взвешенными по рыночному риску и взвешенными по операционному риску.

На снимке ниже представлены все переменные, необходимые для расчета коэффициента достаточности капитала.

Для расчета формулы коэффициента достаточности капитала мы сначала рассчитаем общие активы, взвешенные с учетом риска, следующим образом:

Общие активы, взвешенные с учетом риска = 1200+350+170 = 1720

Расчет формулы достаточности капитала будет выглядеть следующим образом:

Формула достаточности капитала = (148+57)/1720

Коэффициент достаточности капитала будет: —

Коэффициент достаточности капитала = 11,9%.

Коэффициент представляет собой коэффициент достаточности капитала для банка, который составляет 11,9%, что является довольно высоким и оптимальным для покрытия риска, который он несет в своих бухгалтерских книгах в отношении своих активов.

Пример #2

Давайте разберемся с коэффициентом достаточности капитала Государственного банка Индии. Чтобы рассчитать коэффициент достаточности капитала (CAR), нам нужен числитель, капитал 1-го и 2-го уровней банка. Нам также нужен знаменатель, риск, связанный с его активами; эти взвешенные по риску активы представляют собой активы, взвешенные по кредитному риску, активы, взвешенные по рыночному риску, и активы, взвешенные по операционному риску.

На снимке ниже представлены все переменные, необходимые для расчета формулы коэффициента достаточности капитала.

Для расчета мы сначала рассчитаем общие активы, взвешенные с учетом риска, следующим образом:

Расчет коэффициента достаточности капитала будет следующим:

Формула достаточности капитала = (201488+50755) / 1935270

Коэффициент достаточности капитала будет: –

Пример №3

Пример №3

Попробуем разобраться в коэффициенте достаточности капитала для ICICI. Во-первых, нам нужны числители капитала первого и второго уровня банка для расчета коэффициента достаточности капитала. Нам также нужен знаменатель, который представляет собой взвешенные по риску активы.

На снимке ниже представлены все переменные, необходимые для расчета коэффициента достаточности капитала.

Для расчета коэффициента достаточности капитала мы сначала рассчитаем общие активы, взвешенные с учетом риска, следующим образом:

Суммарные активы, взвешенные с учетом риска = 5266+420+560 = 6246

Расчет коэффициента достаточности капитала будет следующим:

Формула достаточности капитала = (897+189) / 6246

Коэффициент достаточности капитала будет: –

Коэффициент достаточности капитала = 17,39%

Коэффициент достаточности капитала для банка составляет 17,4%, что является довольно высоким и оптимальным для покрытия риска, который он несет в своих бухгалтерских книгах в отношении активов, которыми он владеет. Кроме того, найдите ниже снимок для номеров, сообщенных компанией.

Актуальность и использование

Коэффициент достаточности капитала — это капитал, отложенный банком, который выступает в качестве подушки безопасности для риска, связанного с активами банка. Низкий коэффициент свидетельствует о том, что у банка недостаточно капитала для покрытия риска, связанного с его активами. Более высокие коэффициенты будут сигнализировать о безопасности для банка. Он играет очень важную роль в анализе банков во всем мире после кризиса субстандартного кредитования.

Многие банки подверглись риску, и их оценка резко упала, поскольку они не поддерживали оптимальный размер капитала для суммы риска, который они имели с точки зрения кредитных, рыночных и операционных рисков в своих бухгалтерских книгах. Более того, с введением меры Базель 3 регуляторы сделали требования более жесткими, чем ранее Базель 2, чтобы избежать еще одного кризиса в будущем. В результате многим банкам государственного сектора в Индии не хватило капитала CET 1, и правительство внедряло эти требования в течение последних нескольких лет.

Вы можете скачать этот шаблон Excel здесь — Формула коэффициента достаточности капитала Шаблон Excel

Рекомендуемые статьи

Эта статья представляет собой руководство по определению коэффициента достаточности капитала. Мы обсуждаем расчет формулы коэффициента достаточности капитала (CAR) и пример. и лист Excel. Вы можете узнать больше о бухгалтерском учете из следующих статей: –

- Типы операционных рисковТипы операционных рисковОперационный риск — это деловая неопределенность, с которой компания сталкивается в отрасли при выполнении своих повседневных деловых операций. Такие риски возникают из-за внутреннего сбоя системы, технических проблем, внешних факторов, управленческих проблем, человеческих ошибок или пробелов в информации. читать далее

- Список 5 типов финансовых коэффициентов Список 5 типов финансовых коэффициентов Финансовые коэффициенты бывают пяти типов: коэффициенты ликвидности, финансовые коэффициенты финансового рычага, коэффициент эффективности, коэффициенты рентабельности и коэффициенты рыночной стоимости. Эти коэффициенты анализируют финансовые показатели компании за отчетный период.Подробнее

- Формула коэффициента платежеспособности

- Перечень показателей платежеспособности

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)