Финансовая аренда

Финансовая аренда относится к аренде, при которой финансовая компания юридически владеет активом в течение срока аренды. Тем не менее, все риски и вознаграждение, связанные с активом, передаются арендатору арендодателем, и в конце срока аренды арендатор также получает право собственности на актив.

Оглавление

- Финансовая аренда Значение

- Классификация аренды в качестве финансовой аренды

- Учет финансовой аренды

- Примеры расчета финансовой аренды

- №1 – Проверьте, соответствует ли аренда критериям финансовой аренды

- #2 – Расчет приведенной стоимости (PV) минимальных платежей по финансовой аренде

- №3 – Расчет амортизации

- #4 – Бухгалтерский учет Боинг (Арендодатель)

- #5 – Учет в книгах Джет (Арендатор)

- # 6 — Расчет таблицы бухгалтерского учета для финансовой аренды

- Преимущества

- Ограничения/Недостатки

- Важные моменты, на которые следует обратить внимание

- Последние мысли

- Рекомендуемые статьи

Финансовая аренда Значение

Финансовая аренда означает предоставление финансирования, при котором лизинговая компания покупает актив для пользователя и сдает его ему в аренду на согласованный период. Лизинговая компания известна как арендодатель, а пользователь известен как арендатор. Финансовая аренда (также называемая капитальной арендой) по существу передает все риски и выгоды, связанные с владением активами, арендатору. Он часто используется для покупки арендованных активов на протяжении большей части их экономической жизни.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Классификация аренды в качестве финансовой аренды

Основным критерием для классификации финансовой аренды (также известной как капитальная аренда в соответствии с ОПБУ США) является ситуация, когда арендодатель остается законным владельцем актива в течение всего срока аренды. Тем не менее, все риски и выгоды, связанные с арендованными активами, переходят к лизингополучателю. Лизингополучатель, т. е. арендатор, отражает в своем балансе обязательство и актив, связанные с арендой; право собственности на арендованные активы переходит от арендодателя к арендатору после окончания срока аренды.

Однако существует небольшое противоречие между МСФО и ОПБУ США при классификации аренды как финансовой аренды.

МСФО: вышеуказанные основные критерии классифицируют аренду как финансовую аренду в соответствии с юрисдикцией МСФО

ОПБУ: если договор аренды удовлетворяет хотя бы одному из следующих четырех условий, то такая аренда классифицируется как финансовая аренда в соответствии с ОПБУ США:

- Юридическое право собственности на арендованный актив переходит от арендодателя к арендатору в конце срока аренды;

- Арендатору разрешается приобрести арендованный актив по более низкой цене, чем справедливая стоимость арендованного актива.

- Срок аренды составляет более 75% срока полезного использования предмета лизинга.

- Текущая стоимость арендной платы равна или превышает справедливую рыночную стоимость актива.

Учет финансовой аренды

№1 – В книгах арендатора

- В момент заключения договора аренды Арендатор будет отражать справедливую стоимость (текущая стоимость минимальных арендных платежей) актива, переданного в аренду, как в активе, так и в пассиве баланса.

- Распределить платежи периодической арендной платы (выплаченные) на две части

- Финансовые расходы или процентные расходы (расходы в отчете о прибылях и убытках) и

- Уменьшение непогашенной задолженности.

- Запись в журнале об амортизацииЗапись в журнале об амортизацииЗапись в журнале об амортизации — это запись в журнале, которая передается для записи снижения стоимости основных средств в результате нормального износа, нормального использования или технологических изменений и т. д., когда счет амортизации будет дебетован, а соответствующий фиксированный активный счет будет зачислен. Основная цель записи в журнале амортизационных отчислений — соблюдать принцип соответствия.

#2 – В книгах Арендодателя

#2 – В книгах Арендодателя

- Арендодатель, в начале записи об аренде, дебиторская задолженность по аренде в размере, равном чистой инвестиции Чистая инвестиция Чистая инвестиция рассчитывается как капитальные затраты за вычетом неденежной амортизации за период и указывает, сколько компания инвестирует для поддержания свои активы и обеспечить будущий рост бизнеса. Подробнее о стоимости аренды. Чистая стоимость инвестиций рассчитывается путем дисконтирования минимальных арендных платежей по скрытой процентной ставке.

- Распределите денежные средства, полученные в качестве периодической арендной платы, на две части.

- Финансовый или процентный доход и

- Уменьшение дебиторской задолженности по аренде.

Примеры расчета финансовой аренды

Индийской авиакомпании Jet Aviation Ltd требуются пассажирские самолеты. Jet заключает юридическое соглашение об аренде с Boeing (американской компанией по производству самолетов) о сдаче самолетов в аренду. Boeing поставляет самолеты Jet 1 января 2019 года на 5-летний срок, по которому Jet будет платить ежегодную арендную плату в размере 500 000 долларов США в конце каждого года. Предположим, что неявная процентная ставка равна 10%.

Срок полезного использования самолета составляет шесть лет. Jet имеет право выкупить самолеты по окончании срока аренды.

Зарегистрируйте необходимый учет в бухгалтерских книгах как арендодателя, так и арендодателя. Арендодатель — это физическое или юридическое лицо, которое сдает в аренду такие активы, как земля, дом или оборудование, другому лицу или организации на определенный период. Подробнее (Boeing) и арендатору (Jet Aviation). ).

№1 – Проверьте, соответствует ли аренда критериям финансовой аренды

- Аренда позволяет выкупить арендованный актив в конце срока аренды.

- Срок аренды составляет 83,33% (5/6), что составляет более 75% срока полезного использования предмета лизинга.

#. Аренда удовлетворяет большинству условий; следовательно, он классифицируется как финансовая аренда.

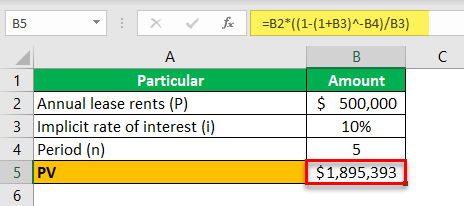

#2 – Расчет приведенной стоимости (PV) минимальных платежей по финансовой аренде

Формула ПВ,

ПВ = П * [1 – (1+i)-n / i]

Данный:

- годовая арендная плата (P) = 500 000 долларов США и

- Неявная процентная ставка (я) = 10%

- Период (n) = 5 лет

№3 – Расчет амортизации

№3 – Расчет амортизации

- PV самолета = $1 895 393

- Срок полезного использования = 6 лет

#4 – Бухгалтерский учет Боинг (Арендодатель)

#4 – Бухгалтерский учет Боинг (Арендодатель)

я) Отражать дебиторскую задолженность по аренде в отношении переданного в аренду актива в сумме, равной чистой стоимости инвестиций в аренду.

ii) Распределите денежные средства, полученные в качестве периодической арендной платы, на две части.

- Финансовый или процентный доход Процентный доход Процентный доход — это сумма дохода, полученного от процентных инвестиций, таких как депозитные сертификаты, сберегательные счета или другие инвестиции, и она указывается в отчете о прибылях и убытках Компании. читать больше и

- Уменьшение дебиторской задолженности по аренде.

Примечание: дебетованная стоимость дебиторской задолженности по аренде уменьшит основную сумму в размере 1 895 393 долл. США на 450 000 долл. США. Оставшаяся основная стоимость в размере 1 445 393 долларов США также уменьшит финансовый доход в следующем году.

#5 – Учет в книгах Джет (Арендатор)

я) Запишите справедливую стоимость актива, переданного в аренду, как в активе, так и в пассиве баланса.

ii) Распределить платежи периодической арендной платы (выплаченные) на две части

- Финансовые расходы или процентные расходы (расходы в отчете о прибылях и убытках) и

- Уменьшение непогашенной задолженности.

III) Запись для амортизацииАмортизацияАмортизация представляет собой систематический метод распределения, используемый для учета затрат на любой физический или материальный актив в течение всего срока его полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год. читать дальше пройдено.

# 6 — Расчет таблицы бухгалтерского учета для финансовой аренды

# 6 — Расчет таблицы бухгалтерского учета для финансовой аренды

В таблице представлен расчет финансовой аренды на пятилетний срок аренды. Таблица полезна для бухгалтера, чтобы регистрировать годовую запись и подсчитывать введенные цифры.

Преимущества

- Финансовая аренда является важным источником среднесрочного и долгосрочного финансирования активов.

- Финансовая аренда предоставляет арендатору право на использование актива.

- Лизинговое финансирование, как правило, дешевле, чем все другие формы финансирования.

- Соглашение о финансовой аренде помогает распределить арендные платежи на несколько лет. Следовательно, нет бремени единовременного платежа за покупку активов.

- Лизингополучатель может требовать амортизации сдаваемого в аренду имущества. Это снижает налоговые обязательства арендатора, поскольку амортизация представляет собой расход, отнесенный на счет прибылей и убытков. Счет прибылей и убытков. периода и свидетельствует о финансовых результатах компании, показывая, получила ли компания прибыль или понесла убытки в течение этого периода. Подробнее.

- Как правило, расходы по финансовой аренде признаются раньше, чем по операционной аренде. Взимание процентных расходовПроцентные расходыПроцентные расходы представляют собой сумму процентов, подлежащих уплате по любым займам, таким как кредиты, облигации или другие кредитные линии, и связанные с ними расходы отражаются в отчете о прибылях и убытках как процентные расходы. Подробнее также дает налоговую льготу. .

- Арендатор получает некоторую техническую помощь в отношении актива от арендодателя.

- Даже если происходит последующее повышение цены актива, арендатор Арендатор Арендатор, также называемый Арендатором, является физическим (или юридическим) лицом, которое арендует землю или имущество (как правило, недвижимое) у арендодателя (владельца имущества) по законному договору аренды. . читать дальше должен платить первоначально согласованные фиксированные платежи.

- Арендатор имеет право приобрести актив в конце срока аренды, как правило, по выгодной цене.

Ограничения/Недостатки

- Ответственность за сохранность имущества лежит на арендаторе. Следовательно, арендатору приходится нести некоторые расходы на содержание.

- Финансовая аренда предполагает передачу существенных рисков арендатору. Таким образом, риски в значительной степени ложатся на арендатора.

- Финансовая аренда не может быть расторгнута арендатором. Следовательно, арендатор связан своим решением.

- Если арендатор решит не покупать актив, он не станет владельцем актива.

- Арендатор контролирует актив, даже если он не является владельцем актива во время финансовой аренды. Поскольку он не является собственником, он не может должным образом заботиться об имуществе.

- Заключение финансового лизинга включает в себя множество документов и других формальностей.

Важные моменты, на которые следует обратить внимание

- После каждого периода, когда производится арендная плата, производится уменьшение платежа баланса, как указано в графике амортизации.

- Финансовая аренда влияет на финансовую отчетность арендатора. Они влияют на активы, обязательства, проценты и амортизацию.

Последние мысли

Лизинговое финансирование является подходящим способом финансирования для тех, кто не может привлечь средства за счет долга. Финансовая аренда дает право на использование актива. Как финансовая аренда, так и капитальная арендаКапитальная арендаКапитальная аренда — это юридическое соглашение о продаже любого делового оборудования или эквивалента имущества или продажа актива одной стороной (меньшей) другой (арендатору). Арендодатель соглашается передать права собственности арендатору после завершения срока аренды, и, как правило, он не подлежит отмене и имеет долгосрочный характер. У него есть свои достоинства и недостатки. Компания должна тщательно решить, хочет ли она заключить договоры финансовой аренды после их рассмотрения. Это тем более важно, поскольку финансовая аренда предполагает передачу значительных рисков арендатору. Как правило, фирмы с более высоким уровнем налогообложения хотели бы классифицировать аренду как финансирование.

Рекомендуемые статьи

Это было руководство по смыслу финансовой аренды. Здесь мы обсуждаем учет примеров расчета финансовой аренды вместе с журнальными записями. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Учет капитальной аренды

- Расчет арендной платы

- Определение тройной чистой аренды

- Финансы против аренды

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)