Доходность до погашения

Что такое доходность к погашению?

Доходность к погашению относится к ожидаемой доходности, которую инвестор ожидает после сохранения облигации нетронутой до даты погашения. В отличие от текущей доходностиТекущая доходностьФормула текущей доходности по существу рассчитывает доходность облигации на основе рыночной цены, а не номинальной стоимости. Текущая доходность облигации = годовой купонный платеж/текущая рыночная цена, которая измеряет текущую стоимость облигации, доходность к погашению измеряет стоимость облигации в конце срока ее облигации. Другими словами, ожидаемая доходность облигации после своевременного осуществления всех платежей в течение всего срока действия облигации.

Искусственный интеллект поможет тебе заработать!

Оглавление

Формула доходности к погашению

YTM учитывает эффективную доходностьЭффективная доходностьЭффективная доходность представляет собой годовую норму доходности при периодической процентной ставке, объявленной одним из эффективных показателей доходности акционера, поскольку она учитывает начисление сложных процентов, в отличие от метода номинальной доходности. облигация, основанная на компаундированииКомпаундированиеКомпаундирование — это метод инвестирования, при котором доход, полученный в результате инвестиции, реинвестируется, а новая основная сумма увеличивается на сумму реинвестированного дохода. В зависимости от срока вклада к основной сумме добавляются проценты. подробнее. Приведенная ниже формула фокусируется на расчете приблизительной доходности к погашению, в то время как расчет фактической доходности к погашению потребует проб и ошибок, учитывая различные ставки в текущей стоимости облигации, пока цена не совпадет с фактической рыночной ценой облигации. В настоящее время компьютерные приложения облегчают расчет YTM облигации.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

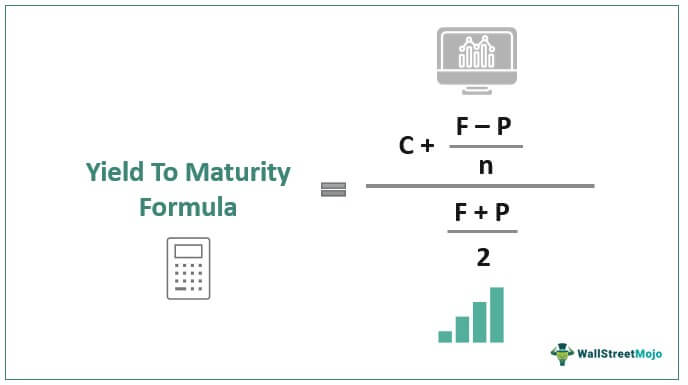

Формула доходности к погашению = [C + (F-P)/n] / [(F+P)/2]

Где,

- C — купон.

- F – номинальная стоимость облигации.

- Р – текущая рыночная цена.

- n будет лет до погашения.

Приведенная ниже формула рассчитывает текущую стоимость облигации. Если у вас есть текущая стоимость облигации, вы можете рассчитать доходность к погашению (r) в обратном порядке, используя итерации.

Текущая стоимость облигации = [C / (1+r )] + [C / ( 1+r )^2] . . . . . . [C / ( 1+r )^ t ] + [F / ( 1+r )^ t ]

Пошаговый расчет доходности к погашению (YTM)

Шаги для расчета доходности к погашению следующие.

- Соберите информацию о номинальной стоимости облигации, месяцах, оставшихся до погашения, текущей рыночной цене облигации и купонной ставке облигации.

- Теперь рассчитайте годовой доход, доступный по облигации, который в основном представляет собой купон, и он может выплачиваться ежегодно, раз в полгода, ежеквартально, ежемесячно и т. д. Соответственно, следует произвести расчет.

- Кроме того, необходимо амортизировать дисконт или премию, которая представляет собой разницу между номинальной стоимостью облигации и текущей рыночной ценой в течение срока действия облигации.

- Числитель формулы YTM будет представлять собой сумму суммы, рассчитанной на шагах два и 3.

- Знаменатель формулы YTM будет средней ценой и номиналом.

- Если разделить шаг 4 на значение шага 5, то получится приблизительная доходность к погашению.

Примеры

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:””;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel формулы доходности к погашению (YTM) здесь – Формула доходности к погашению (YTM) Шаблон Excel

Пример №1

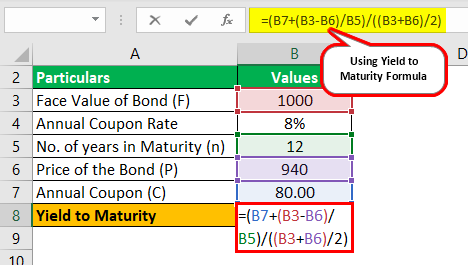

Предположим, что цена облигации составляет 940 долларов, а номинальная стоимость облигации — 1000 долларов. Годовая купонная ставка составляет 8%, срок обращения – 12 лет. На основе этой информации необходимо рассчитать приблизительную доходность к погашению.

Решение:

Используйте приведенные ниже данные для расчета YTM.

Мы можем использовать приведенную выше формулу для расчета приблизительной доходности к погашению.

Купоны на облигацииКупоны на облигацииКупоны на облигации выплачивают фиксированный процент с заранее определенной периодичностью с даты выпуска облигации до даты погашения или передачи облигации. Держатель купонной облигации получает периодический платеж в размере установленной фиксированной процентной ставки. Далее будет 1000 долларов * 8%, что составляет 80 долларов.

Доходность к погашению (приблизительно) = (80 + (1000 – 94) / 12 ) / ((1000 + 940) / 2)

YTM будет –

Пример #2

Пример #2

FANNIE MAEFANNIE MAEFannie Mae, т. е. Федеральная национальная ипотечная ассоциация, является предприятием, спонсируемым правительством Соединенных Штатов (GSE), которое было основано в 1938 году конгрессом для стимулирования вторичного ипотечного рынка во время Великой депрессии, которая включает финансирование ипотечных кредиторов, тем самым обеспечивая доступ к доступному ипотечному финансированию на всех рынках в любое время. Читать далее является одним из известных брендов, торгующих на рынке США. Правительство США теперь хочет выпустить 20-летнюю облигацию с фиксированным полугодовым платежом для своего проекта. Цена облигации составляет 1101,79 доллара США, а номинальная стоимость облигации составляет 1000 долларов США. Ставка купона составляет 7,5% по облигации. На основе этой информации вам необходимо рассчитать приблизительную доходность облигации к погашению.

Решение:

Используйте приведенные ниже данные для расчета доходности к погашению.

Купон по облигации составит 1000 долларов * 7,5% / 2, что составляет 37,50 доллара, поскольку он выплачивается раз в полгода.

Доходность к погашению (приблизительно) = (37,50 + (1000 – 1101,79) / (20 * 2))/ ((1000 + 1101,79) / 2)

YTM будет –

Это приблизительная доходность к погашению, которая должна составлять 3,33%, то есть полугодовая.

Годовой YTM будет –

Пример №3

Пример №3

Мистер Роллинз получил единовременную сумму от лотереи. Он не склонен к риску и верит в низкий риск и высокую доходность. Он обращается к финансовому консультанту, и тот говорит ему, что это неправильный миф о низком риске и высокой доходности. Тогда г-н Роллинз признает, что он не любит риск, и инвестиции с низким уровнем риска. Инвестиции с низким уровнем риска. Инвестиции с низким уровнем риска — это финансовые инструменты с минимальной неопределенностью или вероятностью потерь для инвесторов. Хотя такие инвестиции безопасны, они не могут предложить инвесторам высокую прибыль. читать больше с низкой доходностью будет делать. Советник дает ему два варианта инвестирования, и подробности о них ниже:

Оба купона выплачиваются раз в полгода. Теперь г-н Роллинз недоумевает, какую облигацию выбрать. Он просит советника инвестировать во второй вариант, так как цена облигации меньше, и он готов пожертвовать купоном 0,50%. Однако советник говорит ему вместо этого инвестировать в вариант 1.

Оба купона выплачиваются раз в полгода. Теперь г-н Роллинз недоумевает, какую облигацию выбрать. Он просит советника инвестировать во второй вариант, так как цена облигации меньше, и он готов пожертвовать купоном 0,50%. Однако советник говорит ему вместо этого инвестировать в вариант 1.

Вы должны подтвердить совет, сделанный советником.

Решение:

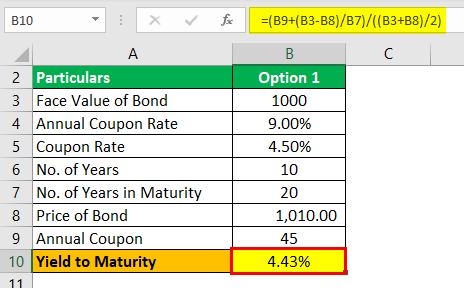

Опция 1

Купон по облигации составит 1000 долларов * 9% / 2, что составляет 45 долларов, поскольку он выплачивается раз в полгода.

Доходность к погашению (приблизительно) = (45 + (1000 – 1010) / (10 * 2)) / ((1000 +1010 )/2)

YTM будет –

Это приблизительная доходность к погашению, которая должна составлять 4,43%, то есть полугодовая.

Годовой YTM будет –

Таким образом, годовая Доходность к погашению должна составлять 4,43% * 2, что должно быть 8,86%.

Вариант 2

Купон по облигации составит 1000 долларов * 8,50% / 2, что составляет 42,5 доллара, поскольку он выплачивается раз в полгода.

Доходность к погашению (приблизительно) = (42,50 + (1000 – 988) / (10 * 2))/ (( 1000 + 988 )/2)

Это приблизительная доходность к погашению, которая должна составлять 4,34%, то есть полугодовая.

Годовая доходность к погашению составит –

Таким образом, годовая Доходность к погашению должна составлять 4,34% * 2, что должно быть 8,67%.

Поскольку YTM выше в варианте 2; следовательно, консультант прав, рекомендуя г-ну Роллинзу инвестировать в вариант 2.

Актуальность и использование

- Доходность к погашению позволяет инвестору сравнить текущую стоимость облигации с другими вариантами инвестирования на рынке.

- TVMTVM Принцип временной стоимости денег (TVM) гласит, что деньги, полученные в настоящее время, имеют более высокую ценность, чем деньги, полученные в будущем, потому что деньги, полученные сейчас, могут быть инвестированы и использованы для создания денежных потоков для предприятия в будущем в виде процентов. или от будущей оценки инвестиций и реинвестирования. (Временная стоимость денег) учитывается при расчете доходности к доходу, что помогает лучше проанализировать инвестиции в отношении будущего дохода.

- Это способствует принятию заслуживающих доверия решений относительно того, принесет ли инвестирование в облигацию хорошую прибыль по сравнению со стоимостью инвестиций в текущем состоянии.

Рекомендуемые статьи

Это руководство по доходности к погашению (YTM). Здесь мы обсуждаем, как рассчитать доходность облигации к погашению, используя ее формулу, а также практические примеры и загружаемый шаблон Excel. Вы можете узнать больше об экономике из следующих статей –

- Расчет доходности до отзываРасчет доходности до отзываДоходность до отзыва — это доход от инвестиций для держателя фиксированного дохода, если базовая ценная бумага, такая как облигация с правом отзыва, удерживается до заранее определенной даты отзыва, а не до даты погашения.Подробнее

- Расчет текущей доходности облигации Расчет текущей доходности облигации Формула текущей доходности по существу рассчитывает доходность облигации на основе рыночной цены, а не номинальной стоимости. Текущая доходность облигации = Годовая выплата купона / Текущая рыночная ценаПодробнее

- Доходность к худшему Доходность к худшемуДоходность к худшему (YTW) — это минимальная доходность, которую можно получить по облигации, при условии, что эмитент не объявляет дефолт ни по одному из своих платежей. YTW имеет смысл для облигаций, где эмитент реализует свои опционы, такие как отзыв или предоплата. YTW = безрисковая ставка + премия за кредитный риск подробнее

- Расчет доходности в ExcelРасчет доходности в ExcelФункция доходности в Excel — это встроенная финансовая функция для определения доходности ценных бумаг или облигаций, по которым периодически выплачиваются проценты. Он рассчитывает доходность облигации, используя расчетную стоимость облигации, срок погашения, ставку, цену и погашение облигации.Подробнее

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)