Ценообразование на основе затрат

Что такое ценообразование на основе затрат?

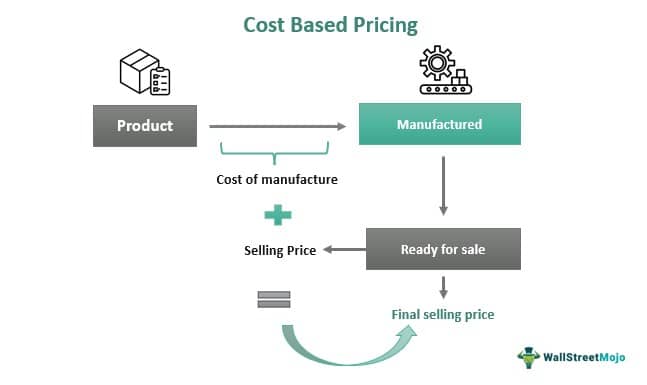

Ценообразование на основе затрат можно определить как метод ценообразования, при котором определенный процент от общей стоимости добавляется к стоимости продукта для определения его продажной цены. Другими словами, это относится к методу ценообразования, при котором цена продажи определяется путем добавления процента прибыли к затратам на производство продукта.

Этот метод определения цены продуктов гарантирует, что компания может возместить определенную часть затрат, понесенных при их производстве, даже если это может привести к тому, что некоторые потребители откажутся от покупки товаров из-за высокой цены. Таким образом, себестоимость проданных товаров в основном используется для ценообразования.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

Ключевые выводы

- Ценообразование на основе затрат — это тип ценообразования, при котором цена продажи продукта определяется путем добавления определенной доли общей стоимости к себестоимости продукта.

- Другими словами, это относится к методу ценообразования, при котором цена продажи устанавливается путем умножения себестоимости продукции на норму прибыли.

- Это ценовая стратегия, которая учитывает затраты на производство, доставку и продажу продукта, а также включает разумную норму прибыли для покрытия расходов и рисков компании.

- Каждая компания хочет зарабатывать деньги на предприятиях, за которые она берется. Прибыль рассчитывается по цене реализации своего товара или услуги. Больший заработок не обязательно является целью. Чтобы продукт приносил доход и приносил прибыль, спрос должен существовать в каждой ценовой категории.

Объяснение ценообразования на основе затрат

Стратегия ценообразования на основе затрат можно назвать методом ценообразования, который рассчитывает цену продукта, сначала вычисляя стоимость продукта, к которой добавляется желаемая прибыль, а результатом является окончательная цена продажи.

ценообразование на основе затрат в маркетинге включает в себя затраты на производство, распространение и продажу продукта с добавлением справедливой нормы прибыли, чтобы компенсировать усилия и риски, взятые на себя компанией. Это простой способ расчета цены продукта путем расчета общей стоимости, к которой добавляется желаемая прибыль для определения окончательной цены продажи.

Каждая организация стремится получать прибыль от бизнеса, которым она занимается. Прибыль определяется продажной ценой своего продукта или услуги. Это не всегда большая прибыль. Спрос на товар в каждый ценовой ориентир Также важно определить полученный доход и прибыль.

Типы

Существуют различные типы стратегия ценообразования на основе затрат как указано ниже.

# 1 – Ценообразование «затраты плюс»

Это один из самых простых методы ценообразования на основе затрат продукта. В методе ценообразования «издержки плюс» метод ценообразования «издержки плюс» Метод ценообразования «издержки плюс» — это стратегия определения цены продажи продукта на рынке путем добавления наценки или надбавки к фактической стоимости продукта. Эта дополнительная маржа представляет собой прибыль предпринимателя. Более того, фиксированный процент, также называемый процентом наценки, от общей стоимости (как прибыль), добавляется к общей стоимости для установления цены. Например, организация ABC несет общие затраты в размере 100 долларов на единицу продукции. Следовательно, он добавляет 50 долларов за единицу продукта в качестве прибыли. В таком случае окончательная цена продукта организации составит 150 долларов. Этот метод ценообразования также называется средней стоимостью. Другими словами, он измеряет сумму денег, которую бизнес должен потратить на производство каждой единицы продукции. Он обычно используется в производственных организациях.

Цена = Стоимость единицы продукции + Ожидаемый процент рентабельности затрат

# 2 – Ценовая наценка

Это относится к методу ценообразования, при котором фиксированная сумма или процент от стоимости продукта добавляется к цене продукта, чтобы получить продажную цену продукта. НаценкаНаценкаПроцент прибыли, полученный от себестоимости проданного продукта, известен как наценка. Он определяется путем деления общей прибыли компании на себестоимость продукта и умножения результата на 100. Ценообразование более распространено в розничной торговле, в которой розничный торговец продает продукт, чтобы получить прибыль. Например, если розничный торговец взял товар у оптового продавца за 100 долларов, он может добавить к прибыли наценку в размере 50 долларов.

Цена = Стоимость единицы + Цена наценки

Где,

Цена наценки = Стоимость единицы / (1-Желаемая рентабельность продаж)

# 3 – Ценообразование безубыточности

В случае безубыточного ценообразования Безубыточное ценообразование Формула безубыточной цены представляет собой фиксированную стоимость, деленную на объем производства плюс переменную стоимость. Цена безубыточности — это цена, которую продавец должен указать, что позволит ему возместить затраты на деловые операции. читать далее, компания стремится максимизировать вклад в фиксированную стоимость. Это актуально, особенно в отраслях с высокими фиксированными затратами, таких как транспортная отрасль. Уровень продаж, необходимый для покрытия соответствующих переменных и постоянных затрат, будет определен здесь.

Цена = переменные затраты + постоянные затраты / объем продаж + желаемая прибыль.

# 4 – Ценообразование целевой прибыли

Целевая прибыльЦелевая прибыльРасчетная сумма прибыли, которую руководство намеревается получить в течение отчетного периода, называется целевой прибылью, и она прогнозируется и пересматривается на регулярной основе по мере развития бизнеса. он хочет заработать на инвестициях.

Таким образом, перечисленные выше являются методы ценообразования на основе затрат используется в любой организации.

Цена = (общая стоимость + желаемый процент возврата инвестиций) / общее количество проданных единиц

Формула

Рассмотрим формулу, используемую для различных ценообразование на основе затрат в маркетинге.

# 1 – Ценообразование «затраты плюс»

Формула для расчета цены на основе затрат для различных типов выглядит следующим образом:

Цена = Стоимость единицы продукции + Ожидаемый процент рентабельности затрат

# 2 – Ценовая наценка

Цена = Стоимость единицы + Цена наценки

Где,

Цена наценки = Стоимость единицы / (1-Желаемая рентабельность продаж)

# 3 – Ценообразование безубыточности

Цена = переменные затраты + постоянные затраты / объем продаж + желаемая прибыль.

# 4 – Ценообразование целевой прибыли

Цена = (общая стоимость + желаемый процент возврата инвестиций) / общее количество проданных единиц

Примеры

Давайте посмотрим на пример, чтобы понять концепцию.

Компания продает товары на рынке. Он устанавливает цену на основе ценообразования, основанного на затратах. Переменные затраты на единицу продукции составляют 200 долларов США, а постоянные затраты на единицу продукции — 50 долларов США. Наценка на прибыль составляет 50% от себестоимости. Рассчитайте цену продажи за единицу.

Здесь цена продажи будет рассчитана на основе ценообразования «затраты плюс».

Это $375 будет ценой пола.

Преимущества

Ниже приведены преимущества ценообразования на основе затрат.

- Прямолинейная и простая стратегия;

- Обеспечение стабильного и последовательного темпа получения прибыли;

- Он находит цену индивидуального продукта, который был произведен в соответствии со спецификацией одного покупателя;

- Нахождение максимально возможной себестоимости продукции допустимо, если конечная цена реализации фиксирована.

Недостатки

Вместе с преимущества ценообразования на основе затрат, организация также может столкнуться с некоторыми проблемами при использовании этого метода ценообразования, как указано ниже:

- Это может привести к заниженным ценам на продукты.

- Он игнорирует затраты на замену. Стоимость замены Стоимость замены — это сумма капитала, необходимая для замены текущего актива аналогичным активом по текущей рыночной ставке. Обычно замена активов происходит, когда расходы на их ремонт и техническое обслуживание превышают разумный уровень. читать далее.

- Превышение стоимости контракта.

- Перерасход средств на продуктПерерасход средствПерерасход средствПерерасход средств, также известный как перерасход бюджета, — это сценарий, в котором стоимость проекта или бизнеса имеет тенденцию превышать то, что было заложено в бюджете. Это может быть связано с неправильным составлением бюджета или недооценкой фактических затрат из-за непредвиденных сценариев, которые не были учтены в процессе составления бюджета. Подробнее.

- Этот подход может игнорировать альтернативную стоимость инвестиций.

- Этот подход может иногда игнорировать роль потребителя на рынке в целом.

Ценообразование на основе затрат против ценообразования на основе ценности

Различия между ценообразованием на основе затрат и ценообразованием на основе ценности заключаются в следующем:

ОсноваЦенообразование на основе затратЦенообразование на основе ценностиФокусОн фокусируется на ситуации в компании при определении цены. Он фокусируется на клиентах при определении цены.Цены Это цены между нижней и верхней ценой; Рыночные условия диктуют, где, между полом и потолком, компания устанавливает цену. Как правило, цена выше.Преимущества Это приводит к конкурентоспособным ценам. Компании, использующие эту стратегию, скорее всего, привлекут потребителей, которые ищут недорогие продукты и услуги. Она часто приносит высокую прибыль с каждого проданного товара, но некоторые потребители могут не захотеть платить высокую цену и покупать у конкурента.

Часто задаваемые вопросы (FAQ)

Для чего ценообразование на основе затрат служит средством?

Подход к ценообразованию, используемый предприятиями для определения цен продажи товаров и услуг, основан на затратах. С помощью этой стратегии компании могут устанавливать ценообразование в соответствии с затратами, связанными с производством товаров или оказанием услуг. Ценообразование на основе затрат использует различные методы для определения справедливых продажных цен.

Какую выгоду в первую очередь предлагает ценообразование на основе затрат?

Ценообразование на основе затрат имеет ряд преимуществ, одно из которых заключается в том, что его сравнительно легко вычислить. Просто добавьте желаемую прибыль к вашим общим затратам. Таким образом, ценообразование на основе затрат отлично подходит для компаний с небольшой нормой прибыли или значительными постоянными затратами.

Что такое стратегия, основанная на затратах?

Стратегии, основанные на затратах, относятся к корпоративному выбору основывать ценообразование на продукте на затратах на производство, а не на внешних факторах, таких как конкуренция или экономическая среда. Это классический метод ценообразования, который может подойти на устоявшихся рынках с низким уровнем конкуренции.

Рекомендуемые статьи

Это было руководство к тому, что такое ценообразование на основе затрат. Мы объясняем это примерами, формулой, различиями в ценообразовании, преимуществами и недостатками. Подробнее об этом вы можете узнать из следующих статей —

- Средняя стоимость против предельной стоимости

- Калькуляция полной себестоимости

- Дифференциальная стоимость

- Стандартные примеры калькуляции

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)