Бета-коэффициент

Что такое бета-коэффициент?

Формула бета-коэффициента — это финансовый показатель, который измеряет вероятность изменения цены акции/ценной бумаги в зависимости от движения рыночной цены. Бета акций/ценных бумаг также используется для измерения систематических рисков, связанных с конкретными инвестициями.

Бета — это степень изменения переменной результата на каждую единицу изменения переменной-предиктора. Стандартизированная бета-версия сравнивает силу эффекта каждой независимой переменной с зависимой переменной. Чем больше абсолютное значение коэффициента бета, тем сильнее будет влияние.

Бета-формула используется в модели CAPM для расчета стоимости собственного капиталаРассчитать стоимость собственного капиталаСтоимость собственного капитала (Ke) – это то, что акционеры ожидают от инвестирования своего капитала в фирму. Стоимость собственного капитала = Безрисковая норма прибыли + Бета * (рыночная норма прибыли — Безрисковая норма прибыли). читайте больше, как показано ниже —

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Стоимость собственного капитала = Безрисковая ставка + Бета x Премия за риск

Оглавление

- Что такое бета-коэффициент?

- Значение бета-коэффициента

- Пример бета-коэффициента

- Расчет бета-коэффициента

- Шаг 1. Загрузите исторические цены и данные индекса NASDAQ за последние 3 года.

- Шаг 2. Отсортируйте цены, как указано ниже.

- Шаг 3. Подготовьте таблицу Excel с бета-коэффициентом, как показано ниже.

- Шаг 4 – Рассчитайте ежедневную доходность

- Шаг 5. Рассчитайте формулу бета с использованием метода дисперсии-ковариации.

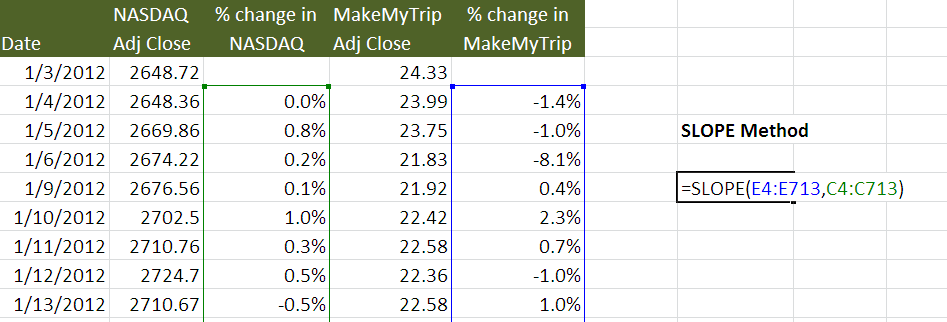

- Шаг 6. Рассчитайте бета-версию, используя функцию НАКЛОН в Excel.

- Шаг 7 – Рассчитать регрессию бета-коэффициента

- Преимущества регрессии коэффициента бета

- Недостатки регрессии коэффициента бета

- Отрицательная бета

- Видео о коэффициенте бета

- Рекомендуемые статьи

Значение бета-коэффициента

Бета рассчитывается в модели CAPMМодель CAPMМодель ценообразования капитальных активов (CAPM) определяет ожидаемый доход от портфеля различных ценных бумаг с разной степенью риска. Он также учитывает волатильность конкретной ценной бумаги по отношению к рынку. Подробнее (Модель ценообразования капитальных активов) для расчета доходности акций или портфелей.

Бета-вычисление в Excel представляет собой анализ формы, поскольку он представляет собой наклон характеристической линии ценной бумаги, т. е. прямой линии, показывающей взаимосвязь между доходностью акции и доходностью рынка. Далее это можно определить с помощью приведенной ниже бета-формулы:

β = ковариация рыночной доходности с доходностью акций / дисперсия рыночной доходности

Значения коэффициента бета –

- Если коэффициент равен 1, это означает, что цена акции/ценной бумаги движется в соответствии с рынком.

- Если коэффициент <1; возврат ценной бумаги с меньшей вероятностью будет реагировать на движения рынка.

- Если коэффициент > 1, доход от ценной бумаги с большей вероятностью будет реагировать на движения рынка, что также сделает ее волатильной;

Пример бета-коэффициента

Если бета-версия Apple Inc (AAPL) составляет 1,46, это указывает на то, что акции очень волатильны и на 46% более вероятно реагируют на движение рынка. С другой стороны, скажем, Coca-Cola имеет коэффициент β, равный 0,77, что указывает на то, что акции менее волатильны и на 23% менее вероятно реагируют на движения на рынке.

В качестве тенденции было замечено, что акции коммунальных предприятий имеют бета-версию CAPM. В этом методе мы определяем стоимость собственного капитала путем суммирования продукта бета и премии за риск с безрисковой ставкой меньше 1. С другой стороны, технологические акции имеют коэффициент бета больше 1, что указывает на вероятность более высокой доходности с более соответствующими рисками.

Расчет бета-коэффициента

Здесь мы возьмем пример для расчета бета MakeMyTrip (MMTY) и Рыночный индекс как NASDAQ.

Вы можете скачать полностью решенную Рабочий лист Excel для бета-расчета отсюда.

Существует три бета-формулы: метод дисперсии/ковариации, функция наклона в Excel и формула регрессии. Формула регрессииФормула регрессии используется для оценки взаимосвязи между зависимой и независимой переменными и для определения того, как изменение независимой переменной влияет на зависимую переменную. Y = a + b X + читать дальше. Мы увидим каждую из формул бета-коэффициента ниже –

Шаг 1. Загрузите исторические цены и данные индекса NASDAQ за последние 3 года.

Я скачал данные с Yahoo Finance.

- Для набора данных NASDAQ, пожалуйста, перейдите по этой ссылке Яху Финансы.

- Чтобы узнать цены на Makemytrip, перейдите по этому URL-адресу. здесь.

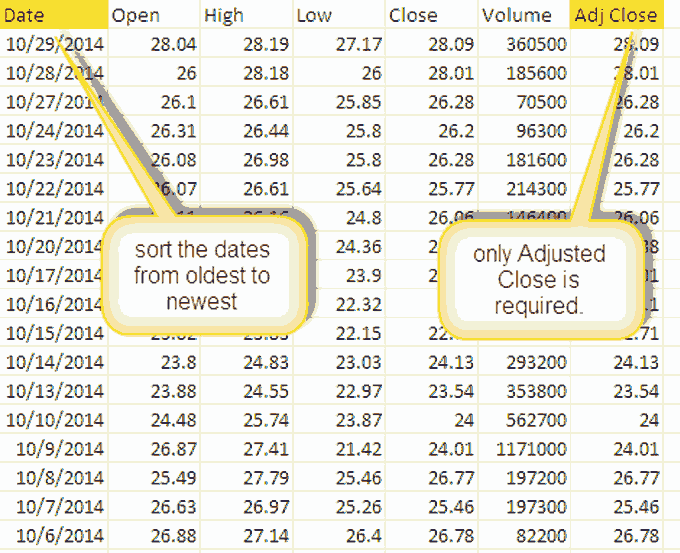

Шаг 2. Отсортируйте цены, как указано ниже.

Шаг 2. Отсортируйте цены, как указано ниже.

Отсортируйте даты и скорректированные цены закрытия в порядке возрастания дат. Вы можете удалить оставшиеся столбцы, так как они нам не нужны для бета-расчетов в Excel.

Шаг 3. Подготовьте таблицу Excel с бета-коэффициентом, как показано ниже.

Шаг 3. Подготовьте таблицу Excel с бета-коэффициентом, как показано ниже.

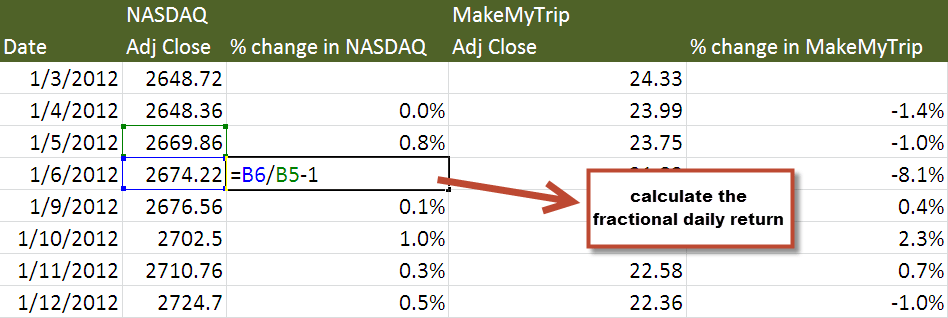

Шаг 4 – Рассчитайте ежедневную доходность

Шаг 4 – Рассчитайте ежедневную доходность

Возврат = [Closing share price – Opening share price] / Начальная цена акций

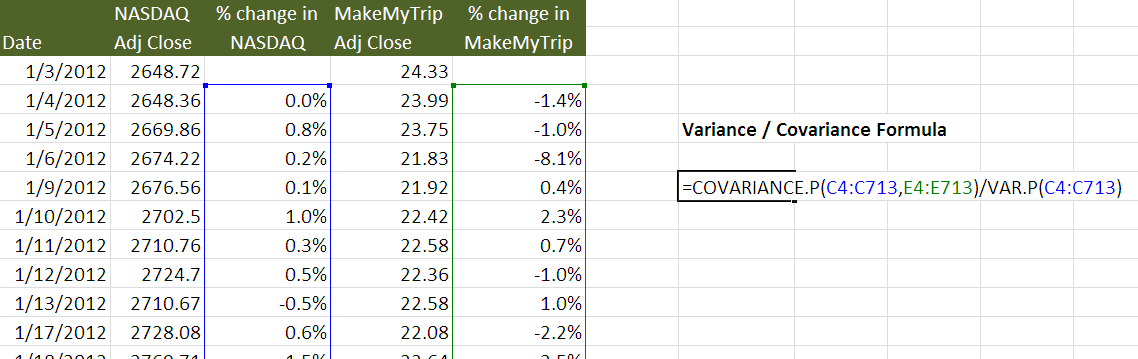

Шаг 5. Рассчитайте формулу бета с использованием метода дисперсии-ковариации.

Вам нужно использовать две формулы (дисперсия и ковариация в Excel), как показано ниже.

Используя дисперсионно-ковариационный метод, мы получаем Бета как 0,9859 (коэффициент бета)

Шаг 6. Рассчитайте бета-версию, используя функцию НАКЛОН в Excel.

Использование этой функции НАКЛОН в excelФункция НАКЛОН В ExcelФункция наклона возвращает наклон линии регрессии на основе точек данных, распознаваемых известными значениями _y и известными значениями _x. Читать далее, мы снова получаем Бета как 0,9859 (коэффициент бета)

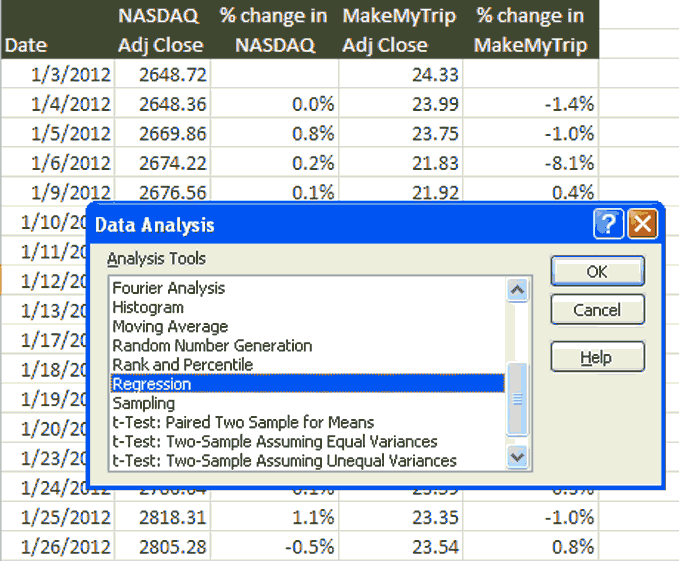

Шаг 7 – Рассчитать Бета-коэффициент Регрессия

Чтобы использовать эту функцию регрессии, выберите «Анализ данных» на вкладке «Данные» на листе Excel.

Если вы не можете найти анализ данных в Excel, вам необходимо установить пакет инструментов анализа. Этот процесс относительно прост: Перейдите в ФАЙЛ -> Параметры -> Надстройки -> Пакет инструментов анализаПакет инструментов анализаПакет инструментов анализа данных Excel может использоваться пользователями для выполнения анализа данных и других важных расчетов. Его можно включить вручную в разделе надстроек на вкладке «Файлы», щелкнув «Управление надстройками», а затем проверив пакет инструментов анализа. Подробнее -> Перейти -> Проверить пакет инструментов анализа -> OK

Выберите «Анализ данных» и нажмите «Регрессия».

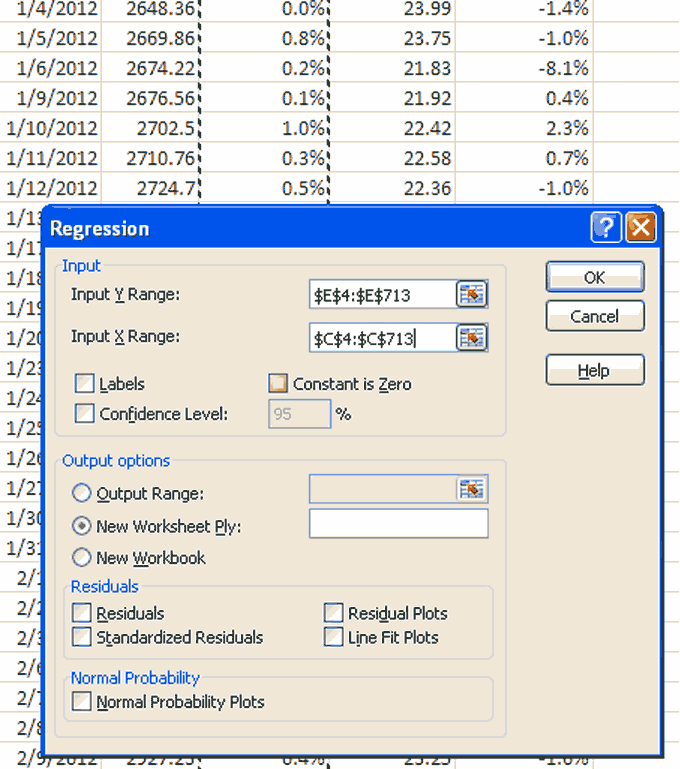

Выберите диапазон ввода Y и диапазон ввода X

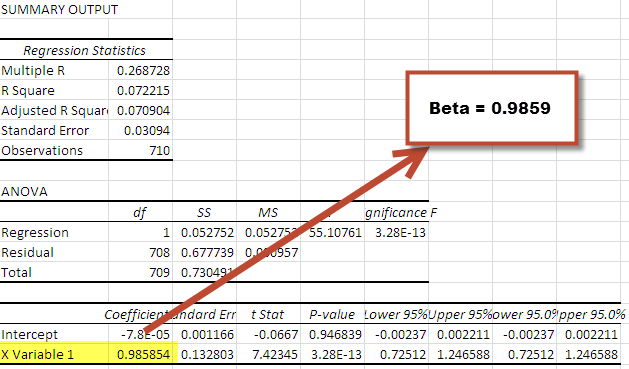

После того, как вы нажмете OK, вы получите следующий итоговый вывод.

Вы получите одинаковую бета-версию в каждом из трех методов.

Преимущества регрессии коэффициента бета

CAPM оценивает бета актива на основе систематического риска

- Магазин. Он используется для бета-регрессии для оценки стоимости собственного капитала. Это параметр, по которому инвесторы решают, выгодны ли инвестиции или нет; в противном случае они могут переключиться на другие возможности с более высокой доходностью. Подробнее читайте в разделе «Модели оценки». Стоимость собственного капитала, полученная с помощью CAPM, отражает реальность, благодаря которой инвесторы диверсифицировали свои портфели, чтобы уменьшить влияние систематического рискаСистематический рискСистематический риск определяется как риск, присущий всему рынку или всему сегменту рынка, поскольку он влияет на экономику. в целом и не может быть диверсифицирован, поэтому также известен как «недиверсифицируемый риск», «рыночный риск» или даже «риск волатильности». Подробнее. Ниже приведены некоторые преимущества бета-регрессии:

- Он предлагает простой в использовании бета-расчет в Excel, который стандартизирует меру риска для нескольких фирм с различной структурой капитала и основными принципами.

Недостатки регрессии коэффициента бета

Ниже приведены некоторые недостатки бета-регрессии:

- Существует большая зависимость от прошлых доходов и не учитывается обновленная информация/другие факторы, которые могут повлиять на доходы в будущем.

- Бета-регрессия по мере получения большего дохода, мера бета изменяется, как и стоимость собственного капитала.

- Хотя систематические риски неотъемлемы, риски являются неотъемлемыми. Неотъемлемый риск — это вероятность дефекта в финансовой отчетности из-за ошибки, упущения или искажения, выявленного в ходе финансового аудита. Такой риск возникает из-за определенных факторов, которые находятся вне внутреннего контроля организации. Более того, рынку при объяснении доходности активов игнорируется часть несистематических рисков.

Отрицательная бета

Отрицательная бета-формула означает инвестиции, которые движутся в направлении, противоположном фондовому рынку. Когда рынок растет, отрицательная бета имеет тенденцию к снижению, а отрицательная бета имеет тенденцию к росту, когда рынок падает. Обычно это верно для золотых акций и золотых слитков. Поскольку золото является более надежным средством сбережения, чем валюта, крах рынка побуждает инвесторов ликвидировать свои акции и конвертировать их в валюту (для нулевых бета-коэффициентов) или покупать золото в случае отрицательного бета-коэффициента.

Отрицательная бета не указывает на отсутствие риска, но означает, что инвестиции предлагают страховку от непредвиденного рыночного спада. Однако предположим, что рынок продолжает расти. В этом случае стратегия с отрицательным бета-коэффициентом означает потерю денег из-за риска возможности (утрата определенного шанса получить более высокую прибыль), а также риска инфляции. Риск инфляции. Риск инфляции — это ситуация, когда покупательная способность резко падает. Это также можно объяснить ситуацией, когда цены на товары и услуги растут больше, чем ожидалось. Инфляционный риск также известен как риск покупательной способности. Читать далее (норма прибыли не поспевает за преобладающей инфляцией в стране).

Видео о коэффициенте бета

Рекомендуемые статьи

Эта статья была руководством по бета-коэффициенту, формулам и расчетам. Здесь мы рассчитываем бета-версию в Excel MakeMyTrip, используя три метода: дисперсию-ковариацию, функцию НАКЛОН и функцию регрессии. Вы также можете ознакомиться с другими рекомендуемыми статьями, чтобы узнать больше об оценках:

- Рычажные бета-версии

- Формула бета в финансах

- Коэффициент корреляции Пирсона

- Коэффициент определения Пример

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)